Principais conclusões:

- Escala integrada: a Eni gerou 87 bilhões de euros em receita nos últimos doze meses, refletindo a diversificação entre upstream, refino, produtos químicos e renováveis, o que reduz a dependência de um único ciclo.

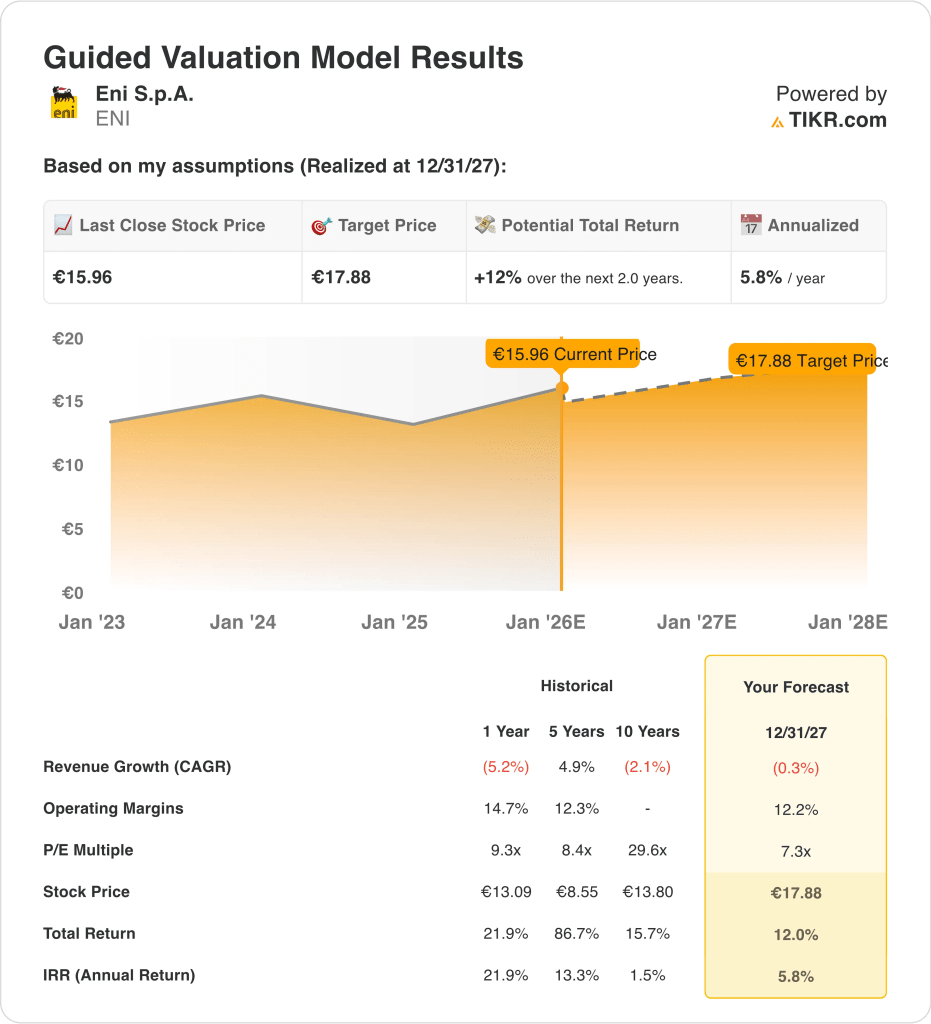

- Projeção de preço: Com base nas premissas de avaliação, as ações da Eni podem chegar a 18 euros até o final de 2027.

- Ganhos potenciais: Essa meta representa um aumento total de cerca de 12% em relação ao preço atual próximo a € 16.

- Retorno anual: o resultado implícito equivale a aproximadamente 6% de retorno anualizado nos próximos dois anos, sustentado por dividendos e fluxo de caixa, em vez de expansão múltipla.

A Eni S.p.A.(ENI) está mantendo uma estratégia energética equilibrada, combinando a geração de caixa no upstream com a expansão das energias renováveis e retornos de capital disciplinados em um cenário energético europeu volátil.

Divulgações recentes mostram que a BlackRock detém cerca de 5% da Eni, reforçando a confiança institucional na disciplina de capital e no posicionamento de longo prazo em meio às condições voláteis da energia europeia.

Nos últimos doze meses, a Eni gerou cerca de 87 bilhões de euros em receita e 4 bilhões de euros em EBIT, refletindo a normalização após o pico de preços das commodities, em vez de crescimento impulsionado pelo volume.

As margens operacionais ficaram entre 10 e 12%, o que mostra como as operações integradas e o controle de custos compensaram as realizações mais fracas do upstream e a normalização da margem de refino.

O lucro líquido atingiu cerca de 2,7 bilhões de euros no LTM, enquanto o fluxo de caixa livre totalizou cerca de 5,6 bilhões de euros, sustentando dividendos próximos a 1 euro por ação e distribuições contínuas aos acionistas.

Apesar da geração estável de caixa e do ganho de escala dos ativos de transição, as ações são negociadas perto de 7 vezes o lucro futuro, o que levanta a questão de se a avaliação reflete totalmente a durabilidade dos lucros fora dos ciclos das commodities.

O que o modelo diz sobre as ações da Eni

Analisamos a avaliação da Eni com base em suas operações integradas de energia, geração de caixa resiliente e retornos de capital focados nos acionistas em ciclos voláteis de commodities.

Assumindo um crescimento de receita anual de 0,3%, margens operacionais de 12,2% e um P/L de saída de 7,3 ×, o modelo reflete a economia de energia madura. De acordo com essas premissas, as ações da Eni poderiam atingir 18 euros em 2027.

Isso implica um retorno total de 12,0% a partir de € 16, ou 5,8% de retorno anualizado nos próximos dois anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da ENI:

1. Crescimento da receita: -0,3%

A receita da Eni se normalizou após o pico de preços de commodities de 2022-2023, com a receita dos últimos doze meses de € 87 bilhões refletindo preços realizados estruturalmente mais baixos, em vez de contração de volume.

A receita diminuiu em relação aos níveis de pico à medida que os preços do petróleo e do gás se moderaram, confirmando a exposição da Eni aos ciclos de commodities, em vez de uma expansão sustentada impulsionada pelo volume nos segmentos de upstream e refino.

A produção upstream permanece estável, mas a volatilidade dos preços limita o crescimento sustentado da receita além dos níveis ajustados pela inflação nos mercados maduros de energia europeus e globais.

As contribuições para o crescimento vêm cada vez mais da Enilive e da Plenitude, embora esses negócios continuem menores em relação aos hidrocarbonetos e ainda não possam compensar a normalização do upstream.

As expectativas futuras indicam um movimento de receita estável a baixo de um dígito, à medida que a demanda de energia se estabiliza e os preços se normalizam na Europa e nos mercados globais.

De acordo com o consenso das estimativas dos analistas, uma premissa de crescimento de receita de -0,3% reflete a maturidade dos mercados de energia, a normalização dos preços e a diversificação incremental, compensando parcialmente a ciclicidade do upstream.

2. Margens operacionais: 12.2%

A Eni gerou mais de 4 bilhões de euros em EBIT sobre cerca de 87 bilhões de euros em receita nos últimos doze meses, produzindo margens operacionais próximas a 12% após a normalização dos máximos do ciclo.

As margens foram comprimidas a partir de níveis elevados à medida que as realizações do upstream se normalizaram e as margens de refino diminuíram, o que é consistente com as condições de energia do final do ciclo.

Historicamente, as margens do EBIT da Eni têm variado entre um dígito alto e dez por cento baixo em todos os ciclos de commodities, posicionando a lucratividade atual perto das médias de longo prazo.

As operações integradas equilibram as oscilações do upstream com as contribuições do downstream, produtos químicos e energia, reduzindo a volatilidade da margem, mas limitando o upside durante ciclos favoráveis.

A disciplina de custos e a otimização do portfólio sustentam a estabilidade da margem, embora os investimentos em transição aumentem a resiliência em margens estruturalmente mais baixas do que a produção upstream.

Em linha com as projeções de consenso dos analistas, uma margem operacional de 12,2% reflete preços normalizados, operações integradas e controle de custos em um ambiente de ciclo de energia maduro.

3. Múltiplo P/E de saída: 7,3x

Atualmente, a Eni é negociada perto de 7 vezes os lucros futuros, o que é consistente com seus pares europeus de energia integrada e reflete as estruturas de avaliação com foco na renda.

As faixas históricas de avaliação mostram uma expansão limitada do múltiplo, mesmo durante ciclos favoráveis de commodities, reforçando o tratamento conservador do mercado em relação aos lucros cíclicos do setor de energia.

Os investidores avaliam a Eni principalmente com base no rendimento em dinheiro, na solidez do balanço patrimonial e na durabilidade do pagamento, em vez de na opção de crescimento de longo prazo.

As distribuições de dividendos e as recompras ancoram o suporte da avaliação e, ao mesmo tempo, limitam as expectativas de uma reavaliação sustentada.

Um aumento significativo do múltiplo exigiria retornos estruturalmente mais altos dos ativos de transição, que continuam contribuindo em estágio inicial para a lucratividade do grupo.

Com base no consenso das estimativas de mercado, um múltiplo de saída de 7,3 vezes equilibra a geração de caixa e a visibilidade da renda com a exposição cíclica e o potencial limitado de reavaliação.

Evaliar o quanto da geração de caixa normalizada da Eni já está precificada, execute suas próprias premissas de avaliação no TIKR gratuitamente →

O que acontece se as coisas melhorarem ou piorarem?

Os resultados do setor de energia continuam vinculados ao preço das commodities, à disciplina de capital e à rapidez com que os ativos de transição são dimensionados. Veja a seguir como as ações da Eni podem se apresentar em diferentes cenários até 2027.

- Cenário baixo: se os preços da energia se enfraquecerem ainda mais e as realizações do upstream caírem, o crescimento da receita ficará em torno de 2% e as margens se aproximarão de um nível baixo de 5% → -0,7%% de retorno anual.

- Caso médio: se os preços se estabilizarem e as operações integradas mantiverem as margens próximas a 6%, com crescimento da receita de 2% → cerca de 5% de retorno anual.

- Caso alto: Se os preços se estabilizarem modestamente e os ativos de transição contribuírem com mais fluxo de caixa, com crescimento da receita de 2,3% e as margens melhorarem para 6% → poderia atingir 10% de retorno anual.

A Eni entrou em uma fase pós-ciclo em que a geração de caixa e as distribuições aos acionistas são mais importantes do que a expansão do volume.

É possível atingir cerca de € 18 por ação até 2027 se as margens permanecerem próximas dos níveis atuais e a avaliação permanecer ancorada na estabilidade do fluxo de caixa, em vez de uma nova expansão múltipla.

Qual é o potencial de alta da empresa a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial das ações de uma empresa em menos de um minuto.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!