Principais estatísticas das ações da Adobe

- Intervalo de 52 semanas: $224 a $423

- Preço atual: US$ 254

- Meta média da rua: US$ 329

- Meta alta da rua: US$ 487

- Consenso dos analistas: 13 compras / 3 superações / 18 retenções / 4 vendas

- Meta do modelo TIKR (dezembro de 2030): US$ 412

O que aconteceu?

A Adobe(ADBE), empresa de software de design e experiência do cliente por trás do Photoshop, do Acrobat e de um conjunto crescente de ferramentas de IA, divulgou uma receita de US$ 6,40 bilhões no primeiro trimestre fiscal de 2026, superando a estimativa de consenso de US$ 6,28 bilhões por uma margem significativa.

O número mais importante não foi a batida da receita em si, mas o crescimento de 19% em relação ao ano anterior no EPS não-GAAP para US$ 6,06, que veio junto com uma meta de orientação reafirmada para o ano inteiro, implicando em um crescimento total de 10,2% do ARR para o ano fiscal de 2026.

Os usuários ativos mensais da Adobe ultrapassaram 850 milhões, com crescimento de 17% em relação ao ano anterior, um número que representa mais de uma em cada dez pessoas no planeta que se envolvem com os produtos da Adobe a cada mês.

O CEO Shantanu Narayen declarou na teleconferência de resultados do primeiro trimestre de 2026 que "nossas novas ofertas que priorizam a IA, encerrando o ARR, mais do que triplicaram em relação ao ano anterior, refletindo o progresso dessa oportunidade com indivíduos e empresas", vinculando a métrica diretamente à expansão freemium da Adobe e ao impulso da automação corporativa.

Em seguida, a Adobe lançou o CX Enterprise em seu April Summit, uma plataforma de IA totalmente agêntica que integra as ferramentas criativas Firefly com o GenStudio e a Adobe Experience Platform, ao mesmo tempo em que anunciou uma recompra de ações de US$ 25 bilhões autorizada até abril de 2030 e concluiu a aquisição da Semrush para adicionar SEO e recursos de otimização de mecanismos generativos à sua suíte de visibilidade de marca.

A autorização de recompra de US$ 25 bilhões, que vai até abril de 2030, chegou após uma queda de 24% no acumulado do ano nas ações da Adobe, uma declaração direta da diretoria de que o preço atual está errado.

A opinião de Wall Street sobre as ações da ADBE

A batida na receita do primeiro trimestre e o lançamento do CX Enterprise mudam a questão de se a Adobe pode se adaptar à IA para a rapidez com que essa adaptação se traduz em aceleração de ARR, e a resposta chega nos próximos dois trimestres.

O EPS normalizado da Adobe cresceu 19% em relação ao ano anterior, para US$ 6,06 no primeiro trimestre, e as estimativas de consenso projetam cerca de US$ 6 por ação para o segundo trimestre e aproximadamente US$ 24 para o ano fiscal completo, apoiado pelo mecanismo de MAU freemium convertendo em escala e a aquisição de novos clientes do Firefly Enterprise crescendo 50% em relação ao ano anterior.

Treze analistas avaliam as ações da Adobe como compra ou melhor, três avaliam como desempenho superior, dezoito mantêm e quatro vendem, com uma meta de preço médio de cerca de US $ 329, representando cerca de 30% de alta em relação ao preço atual de US $ 253.96, já que Wall Street espera que o ARR primeiro da IA passe de uma base triplicada de quase zero para uma parte mensurável do livro ARR total de US $ 26 bilhões.

A meta de spread vai de US$ 220 na extremidade inferior, ancorada pelos temores da concorrência nos segmentos de prosumer e SMB, onde o Canva e o Figma estão aumentando o ARR em 30% e 40%, respectivamente, até US$ 487 na extremidade superior, um valor que exige que a CX Enterprise e a Semrush acelerem significativamente a transição da plataforma empresarial mais rápido do que o cronograma atual.

O programa de recompra de US$ 25 bilhões é o sinal mais claro que a gerência enviou: a US$ 254, o conselho acredita que as ações estão mal avaliadas, e a recompra reduz o float em cerca de 20% ao longo de quatro anos, a preços atuais.

O risco é o momento da transição do CEO: A saída de Narayen sem um sucessor nomeado cria um atraso na tomada de decisões no momento exato em que a plataforma agêntica CX Enterprise exige uma execução agressiva de vendas corporativas.

O relatório de lucros do segundo trimestre, esperado para o início de junho, é o catalisador a ser observado, especificamente o novo valor líquido de ARR e se o ARR com IA está se aproximando do próximo limite de US$ 1 bilhão que Narayen delineou na chamada do primeiro trimestre.

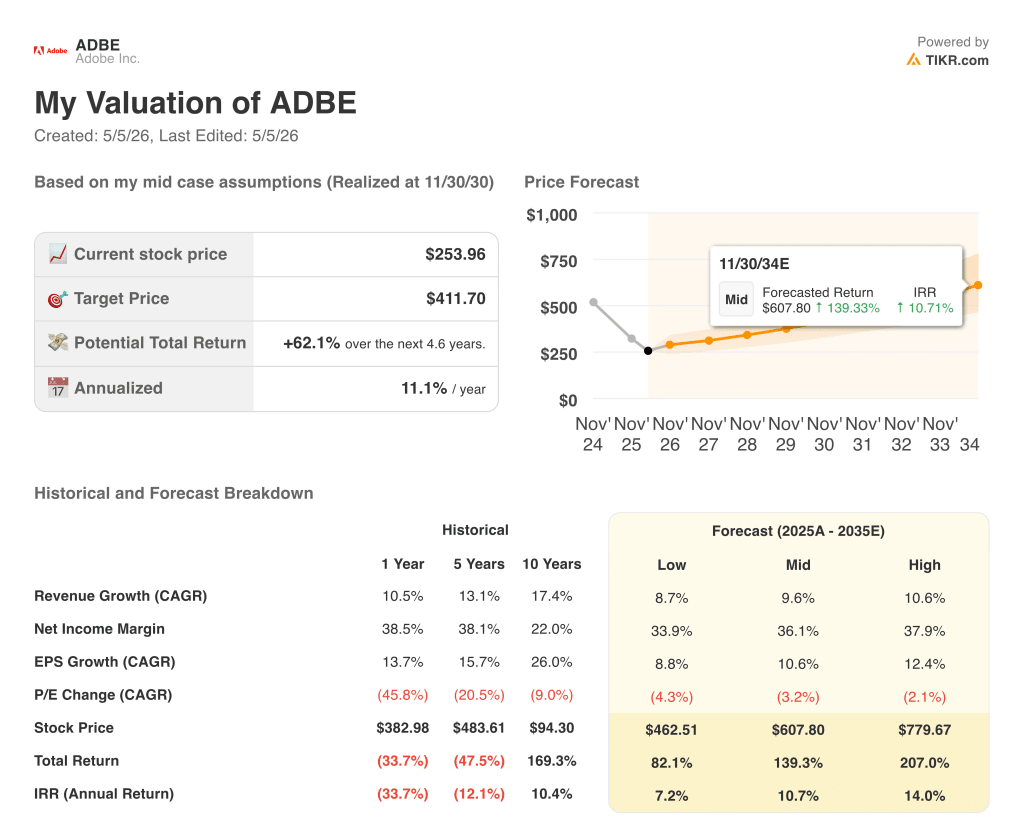

O que diz o modelo de avaliação?

O modelo TIKR atribui uma meta de preço médio de cerca de US$ 412 para a Adobe, um prêmio de 62% em relação ao preço atual, com base em um CAGR de receita de cerca de 10% até 2030, uma margem de lucro líquido de aproximadamente 36% e um CAGR de EPS de cerca de 11% ao ano, dados que já são visíveis nos dados reais do primeiro trimestre e que a administração reafirmou na sessão de investidores do Summit de abril.

Com a TIR do caso médio em torno de 11% ao ano e o caso baixo ainda projetando um preço de aproximadamente US$ 463 em um horizonte mais longo de cinco anos, as ações da Adobe parecem subvalorizadas: o mercado está precificando uma compressão significativa do múltiplo quando o modelo real exige apenas que a Adobe sustente as taxas de crescimento de receita e EPS que já demonstrou.

A avaliação da Adobe depende inteiramente do fato de a transição da plataforma de IA dobrar a curva de crescimento de ARR antes que o Canva, o Figma e o Claude Design da Anthropic fechem a lacuna nos segmentos que a Adobe historicamente possui.

A aquisição de novos clientes do Firefly Enterprise cresceu 50% em relação ao ano anterior no primeiro trimestre e, se essa taxa se mantiver até o terceiro trimestre, o ARR com IA ultrapassará US$ 500 milhões no ano fiscal de 2026, validando o caminho para o limite de US$ 1 bilhão que Narayen delineou antes de deixar o cargo.

Os 650 testes ativos de clientes para o LLM Optimizer, Sites Optimizer e Brand Concierge são o pipeline de conversão que determina se a CX Enterprise se tornará a próxima GenStudio ou se ficará parada na prova de conceito.

O tráfego de varejo impulsionado pelo LLM cresceu quase 7 vezes em relação ao ano anterior na temporada de férias de 2025, um dado que torna os gastos com visibilidade da marca não discricionários e posiciona a aquisição da Semrush como mais oportuna do que o mercado acredita atualmente.

A recompra de US$ 25 bilhões comprime a contagem de ações em cerca de 20% a preços atuais ao longo de quatro anos, adicionando cerca de 3% de acréscimo anual de EPS, mesmo que o crescimento orgânico nunca volte a acelerar.

O caso de baixa é mais simples: a ARR da IA, abaixo de 2% de um livro total de US$ 26 bilhões, não pode dobrar a curva de crescimento antes que o Canva e o Figma, ambos com ARR de crescimento de 30% e 40%, respectivamente, obtenham participação suficiente de prosumidores para limitar estruturalmente os preços de renovação de mídia digital da Adobe.

Uma transição de CEO sem um sucessor nomeado cria uma lacuna na execução da entrada no mercado no momento exato em que a CX Enterprise exige uma implantação agressiva na empresa, e o corte da Mizuho para neutro com uma meta de US$ 270 foi especificamente ancorado nesse risco de tempo.

A biblioteca de ações tradicional, um livro de US$ 450 milhões que já está declinando mais rápido do que o planejado no primeiro trimestre, é o dreno silencioso: se a substituição generativa não compensar totalmente a erosão até o ano fiscal de 2027, o novo ARR líquido se tornará negativo antes que a plataforma de IA seja grande o suficiente para compensar.

Você deve investir na Adobe Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Adobe Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Adobe Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ADBE no TIKR gratuitamente →