重要なポイント

- コスト管理:2028年の50億ドルから70億ドルの目標に向けて、すでに50億ドルの構造的コスト削減を達成している。

- 資本還元:シェル株は、この規律を株主還元と組み合わせ、4%の増配と40億ドルの自社株買いプログラムを発表し、一株当たりの価値提供を強化する。

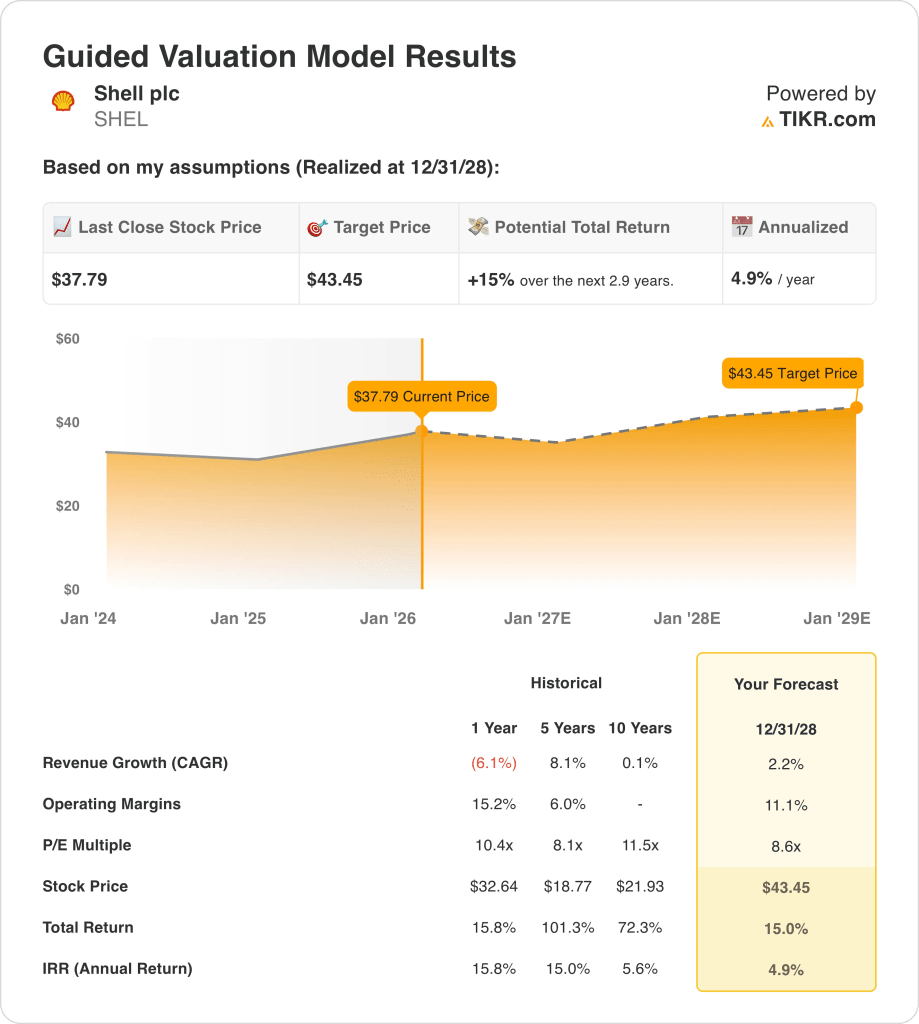

- 目標株価:収益成長率2%、営業利益率11%、出口倍率9倍に基づくと、シェル株は2028年12月までに43ドルに達する可能性がある。

- アップサイドのモデル:シェル株は現在の38ドルから15%のアップサイドを示唆し、3年間で年率5%のリターンとなる。

シェル株の現在の株価が、保守的な再投資と自社株買いの前提をすでに割り引いているかどうかを、TIKRの完全評価で無料で評価する。

シェル(SHEL)は、世界的な総合エネルギー・化学品グループであり、燃料、LNG、精製製品を販売する一方、5つの主要セグメントでトレーディングとプレミアムダウンストリームマージンを収益化している。

2025年の調整後利益は190億ドル、営業キャッシュフローは430億ドル、フリーキャッシュフローは260億ドルで、ギアリングは21%だった。

資本配分は、2026年に200億ドルから220億ドルの現金設備投資と、40%から50%のCFFO分配枠、40億ドルの自社株買いプログラムによって制限されている。

ワエル・サワン最高経営責任者(CEO)は、先週の決算説明会で次のように述べた:2025年までに50億ドルのコスト削減を達成した後、「2028年末までに50億ドルから70億ドルの構造的コスト削減を実現する」。

シェルの株価は、株価38ドルが出口倍率9倍、2028年の目標株価43ドルを割り引くというバリュエーション・ディベートで取引されており、モデルの年間リターン5%がキャッシュフローの耐久性と機会費用をテストしている。

モデルによるシェル株の評価

シェルの資本集約的なポートフォリオ、成熟したエネルギー市場、循環的なエクスポージャーは、強力な規模とキャッシュ生成にもかかわらず、成長期待を抑制する。

しかし、モデルでは2.2%の収益成長、11.1%の営業利益率、8.6倍の出口倍率を想定しており、目標株価は43ドルとなる。

従って、15%のアップサイドと4.9%の年率リターンは、代替アロケーションに対する株式リスクを補うには不十分である。

年率4.9%のリターンは、現在のバリュエーション・レベルでは不十分なリスク調整後報酬を反映しているため、全体として、モデルは「売り」を示唆している。

年率4.9%のリターンは、一般的な株式のハードルである10%を下回っており、バリュエーションは上昇よりも資本保全を優先している。

TIKRで同一のマージン前提の下、シェル株の予想キャッシュリターンを他のグローバル総合エネルギーメジャーと比較する(無料)。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、私たちがシェル株で使用したものである:

1.収益成長率:2.2

シェル株の収益プロフィールは、コモディティ・サイクルへのエクスポージャー、ポートフォリオの剪定、規律ある資本配分を反映しており、最近のパフォーマンスは構造的な量の拡大よりも価格の正常化によって形作られている。

現在の業績は、LNGの最適化、上流の信頼性、選択的な下流への投資を通じて緩やかな成長を支えており、経営陣は引き続き、積極的な販売量拡大よりもキャッシュフローの回復力を優先している。

今後の業績を見通すには、安定したエネルギー需要と規律あるプロジェクト実行が必要であり、価格低迷、規制摩擦、資産売却の加速は、一気にモメンタムの頭打ちを招くだろう。

アナリストのコンセンサス予想によると、2.2%の成長率は1年間の売上高変化率のマイナス6%を下回っており、需要不足が即座にバリュエーション結果を圧縮する正常化の前提を示唆している。

2.営業利益率11.1%

シェル株のマージン・プロファイルは、上流でのキャッシュ創出と、構造的に利益率の低い下流およびトレーディング活動とのバランスをとる統合エネルギー・モデルを反映しており、持続的なマージン拡大には本質的な限界がある。

最近の実績では、コモディティ価格の上昇によって収益が前サイクルのピークから正常化する中でも、コスト規律、ポートフォリオのハイグレード化、資本抑制によってマージンが支えられている。

マージンを維持できるかどうかは、安定した価格設定、経営の信頼性、規律ある再投資にかかっている。

ストリートのコンセンサス予想に基づくと、マージン11.1%は1年間の営業利益率15%を下回っており、効率向上が循環的な正常化を相殺できない場合、バリュエーション・サポートが急速に損なわれることを示している。

3.出口PER倍率:8.6倍

シェル株の成熟した資産基盤、資本集約度、コモディティに連動する収益プロフィールは、成長主導の倍率拡大ではなく、正常化されたキャッシュ創出にバリュエーションを固定している。

出口倍率は、規模、統合、資本規律に支えられた収益の耐久性を反映する一方、構造的に循環的なエネルギー市場において再格付けの可能性が限定的であることを認識している。

実行リスクは、サイクルを通じてフリー・キャッシュ・フローを維持することにあり、収益の変動や資本の失策は、最終的なバリュエーション・ポイントにおける投資家の信頼を圧迫することになる。

アナリストのコンセンサス予想に基づくと、出口倍率8.6倍は、1年間の過去のPER10倍を下回っており、キャッシュフローが予想を下回った場合の保護が限定的であることを示す、終末利益の保守的な資本化を示している。

シェル株の現在の収益基盤を、一貫した成長率とマージンのインプットを用いて明確な2030年の価格レンジに変換する。

状況が好転した場合、あるいは悪化した場合はどうなるか?

シェル株の結果は、コモディティ価格の正常化、ポートフォリオの規律、資本配分の実行次第であり、2030年までの可能性のある道筋を設定します。

- ローケース:コモディティ価格が軟化し、川下部門のマージンが圧迫され続けた場合、売上高は1.0%増、マージンは6.7%近辺を維持 → 年率0.1%のリターン。

- 中位ケース:安定した価格と安定した上流のキャッシュフローにより、売上は1.1%近く増加し、マージンは7.3%に改善 → 年率換算リターンは4.5%。

- ハイケース: 上流の好調が持続し、コスト管理が強化された場合、収益は1.2%に達し、マージンは7.6%に近づく→年率8.1%のリターン。

シェルの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

同じバリュエーションフレームワークを使った他のインカム志向のエネルギー株に対するシェルのリスク調整後リターンのベンチマークをTIKRで無料でご覧いただけます。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!