重要なポイント

- 資本政策:バンク・オブ・アメリカ株式は0.28ドルの四半期配当を宣言し、シリーズDD優先株を3月10日に1,000ドルで償還する予定。

- 報告リセット:バンク・オブ・アメリカ株は、タックス・エクイティ会計変更後の2024-2025年度決算を再修正し、当期純利益はほぼそのままに、効率性と200ベーシス・ポイントなどのレバレッジ目標の比較可能性を厳格化した。

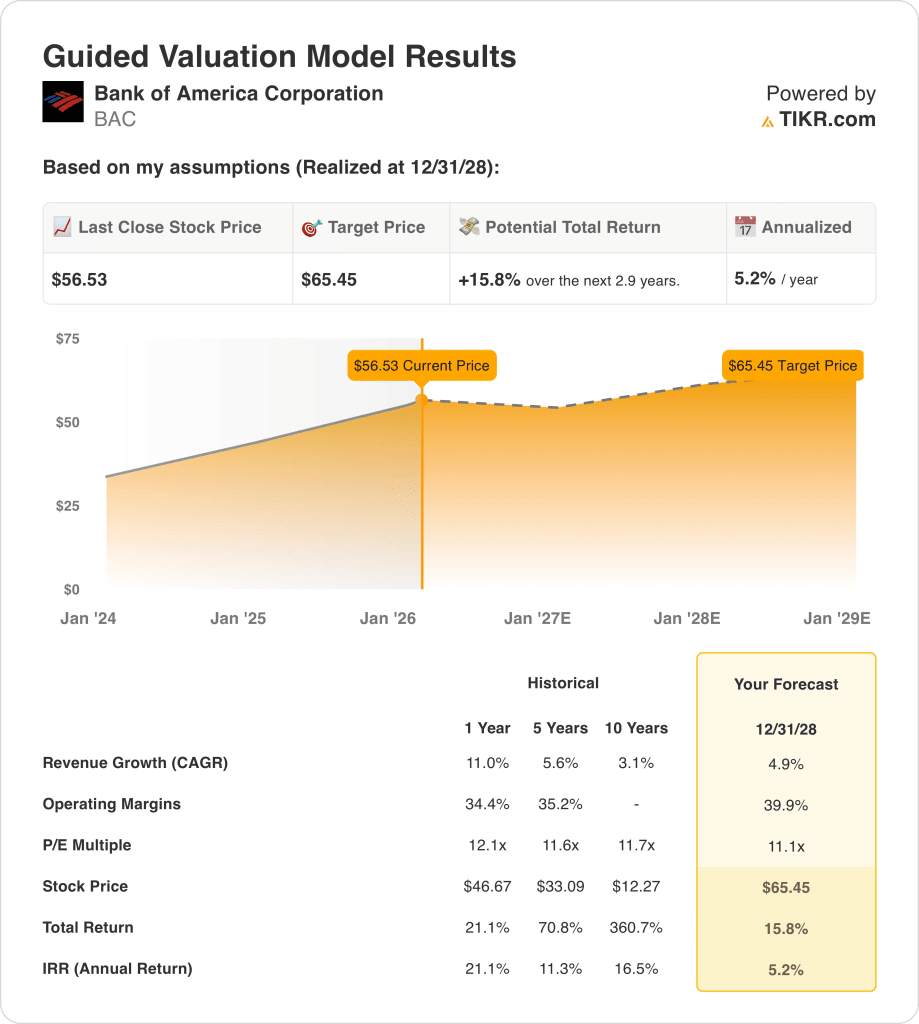

- 価格の枠組み:2028年までの収益成長率5%、営業利益率40%で、出口倍率11倍がバンク・オブ・アメリカ株の目標株価65ドルを支える。

- リターンの計算:バンク・オブ・アメリカ株は57ドルから65ドルまで合計16%のアップサイドを示唆し、3年間の年率換算リターンは5%となる。

さまざまな金利引き下げシナリオとクレジット・サイクル・シナリオの下でバンク・オブ・アメリカ株をストレステストし、TIKRを使ってリターンがどの程度敏感に反応するかを確認する(無料)。

バンク・オブ・アメリカ・コーポレーション(BAC)は、コンシューマー・バンキング、ウェルス、グローバル・バンキング、マーケッツにまたがる多角的金融機関であり、純金利収入、アドバイザリー・フィー、トレーディング活動、資産運用サービスから2025年に1,130億ドルの収益を上げている。

収益力はバランスシートの規模を反映しており、1,390億ドルの受取利息が780億ドルの支払利息で相殺され、資産のリプライシングと預金構成がスプレッドを支える中、600億ドルの純受取利息を生み出している。

コスト規律は依然として中心であり、170億ドルの四半期費用と430億ドルの2025年EBITは、貸出金の増加と手数料の正常化による収益性の増加を支える38%の営業利益率に換算される。

経営陣は拡大よりも実行を重視しており、アラスター・ボースウィック最高財務責任者(CFO)は「2026年には約200ベーシス・ポイントの営業レバレッジを生み出すと見込んでいる」と述べ、経費の抑制をリターンの向上に直結させている。

一株当たり57ドルのバンク・オブ・アメリカ株は、バリュエーション上の緊張に直面している。2028年までのモデル価格が65ドルであれば、16%のアップサイドを意味する一方、年率換算リターンは5%近くになり、効率性の向上が株式リスクを十分に補うかどうかが課題となる。

BAC株の評価モデル

バンク・オブ・アメリカ株の規模、規制上の資本需要、成熟した米国銀行業務へのエクスポージャーは、堅実な営業効率と多様化にもかかわらず、成長期待を制約する。

バリュエーション・フレームワークに基づき、モデルは4.9%の収益成長率、39.9%のマージン、11.1倍の出口倍率を適用し、65.45ドルの目標株価を算出した。

リターンの面では、15.8%のアップサイドと5.2%の年率リターンが、株式リスクと代替案の見送りの限定的な補償となる。

リスク調整後ベースでは、年率5.2%のリターンは規律ある株式リターンの要件を下回るため、モデルはBAC株の売りを示唆する。

一般的な10%の株式ハードルに対して、5.2%のモデル・リターンは上昇よりも資本保全に有利であり、バリュエーション主導の論理ではリスク調整後の報酬が不十分であることを裏付けている。

バンク・オブ・アメリカ株の予想リターンを、TIKRで一貫したマージンと成長の前提を用い、他の米国のマネーセンター・バンクと比較する(無料)。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はバンク・オブ・アメリカ株で使用したものである:

1.収益成長率4.9%

BAC株の過去の収益実績は、成熟し多様化したバンキング・フランチャイズを反映している。

現在の4.9%増収は、純利息収益の10%増、2025年の総収益の7%増、投資銀行業務、トレーディング、富裕層向け手数料のモメンタムの持続によるものです。

先行きの業績には、1桁台半ばに近い貸出金の伸びの継続、安定した預金価格規律、金利正常化リスクにもかかわらず2025年水準に近い資本市場活動の維持が必要である。

アナリストのコンセンサス予想によると、4.9%成長から不足すると、収益レバレッジが急速に制限され、マージンが安定しているにもかかわらずトータル・リターンが弱まり、バリュエーション・サポートが圧縮される。

これは、過去1年間の売上高成長率11%を下回っており、このモデルが、循環的なリバウンドが限定的な成熟した成長プロフィールを想定していることを示している。

2.営業利益率39.9%

過去の収益性は、預金規模、手数料の多様化、経費規律に支えられた構造的な高マージンを反映したものであり、収益率は預金量の増加のみではなく、営業レバレッジに密接に関連している。

現在の業務執行では、300ベーシス・ポイントの営業レバレッジ、21万3,000人近い従業員数の横ばい、収益の伸びが費用の伸びを数百ベーシス・ポイント上回ることで、39.9%の利ざやを支えている。

利ざやを維持するには、賃金のインフレを相殺する手数料の伸び、年間130億ドル近い技術投資、経済状況が正常化するにつれて44ベーシスポイント近くにとどまる与信費用(バンク・オブ・アメリカは貸し倒れにより100ドルの融資につき0.44ドルの損失を被っている)が必要である。

収益が伸び悩むと、報酬や技術コストが収益よりも低速でリセットされるため、資本の柔軟性が対応する前にリターンが圧縮され、マージンの悪化が急速に顕在化する。

これは、BAC株の1年間の営業利益率34%を上回っており、このモデルは、循環的な信用ストレスを伴わないコスト規律の改善を想定していることを示唆している。

3.出口PER倍率:11.1倍

歴史的に、大手多角化銀行は、構造的な希少性よりもむしろ、資本集約度、規制上の制約、マクロ環境に対する収益感応度を反映して、抑制された収益倍率で取引されている。

11.1倍の出口倍率は、中位サイクルのリターン、安定した信用力、現在の市場予想を超える倍率の拡大がないと仮定した場合の正常化された収益性に沿ったものである。

実現には、銀行の評価倍率を歴史的に押し下げてきた規制や信用 ショックを回避しつつ、有形株主資本利益率を10%台半ばに維持するこ とが不可欠である。

これは、1年間の過去PER倍率である12倍と一致しており、モデルが再格付けの可能性よりもむしろバリュエーションの正常化を想定していることを示している。

規制資本要件がバンク・オブ・アメリカのエクイティ・リターンをどのように制約するか、またはどのようにサポートするか、TIKRのモデリング・ツールを使って無料で分析できます。

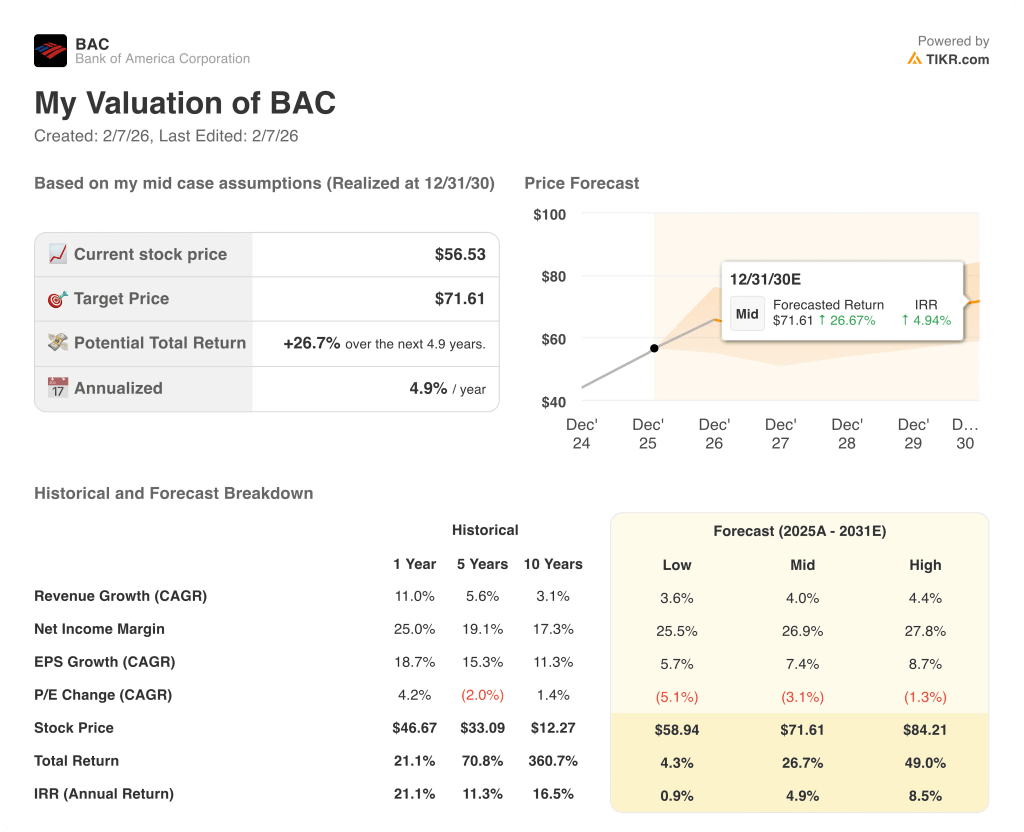

状況が好転した場合、あるいは悪化した場合はどうなるか?

BACの株価パフォーマンスは、貸出需要の正常化、純利鞘の安定性、経費の抑制、信用コストの抑制に左右され、2030年までの差別化された道筋が形成される。

- 低位ケース:貸出金の伸びが鈍化し、与信の正常化がコストを圧迫した場合、収益は3.6%増、利ざやは25.5%近辺となり、バリュエーションは圧縮される → 年率0.9%のリターン。

- 中位ケース:コア・バンキングの実行が堅調に推移し、収益が4.0%近く増加し、マージンが26.9%に改善した場合、バリュエーションは安定 → 年率4.9%のリターンとなる。

- ハイケース: ローン需要が再加速し、コスト規律が維持されれば、収益は4.4%に達し、マージンは27.8%に近づき、バリュエーション圧力は緩和される → 年率8.5%のリターン。

バンク・オブ・アメリカ株はここからどれだけ上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

バンク・オブ・アメリカのコスト構造とテクノロジー投資が長期的な収益性にどのような影響を与えるか、TIKRのカスタムバリュエーションを無料でお試しください。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!