ガートナー株の主な統計データ

- 過去1週間のパフォーマンス:-29

- 52週レンジ:$139 to $536

- バリュエーション・モデルの目標株価:217ドル

- インプライド・アップサイド:43

TIKRの新しいバリュエーション・モデル(無料)を使って、Gartnerのようなお気に入りの銘柄を5年間のアナリスト予測で評価してみましょう。

何が起きたか?

ガートナー株価は今週約29%下落し、1株当たり152ドル近辺で終わった。決算後の急激な再値下げとアナリストの目標株価引き下げの波に投資家が反応したためだ。株価は決算発表後急速に下落し、週初は148ドル近辺で始まり、その後売り圧力が和らいで150ドル台前半から半ばで安定した。

株価が下げたのは、第4四半期の業績が好調だったにもかかわらず、経営陣の2026年の見通しが市場の想定よりも保守的だったためだ。

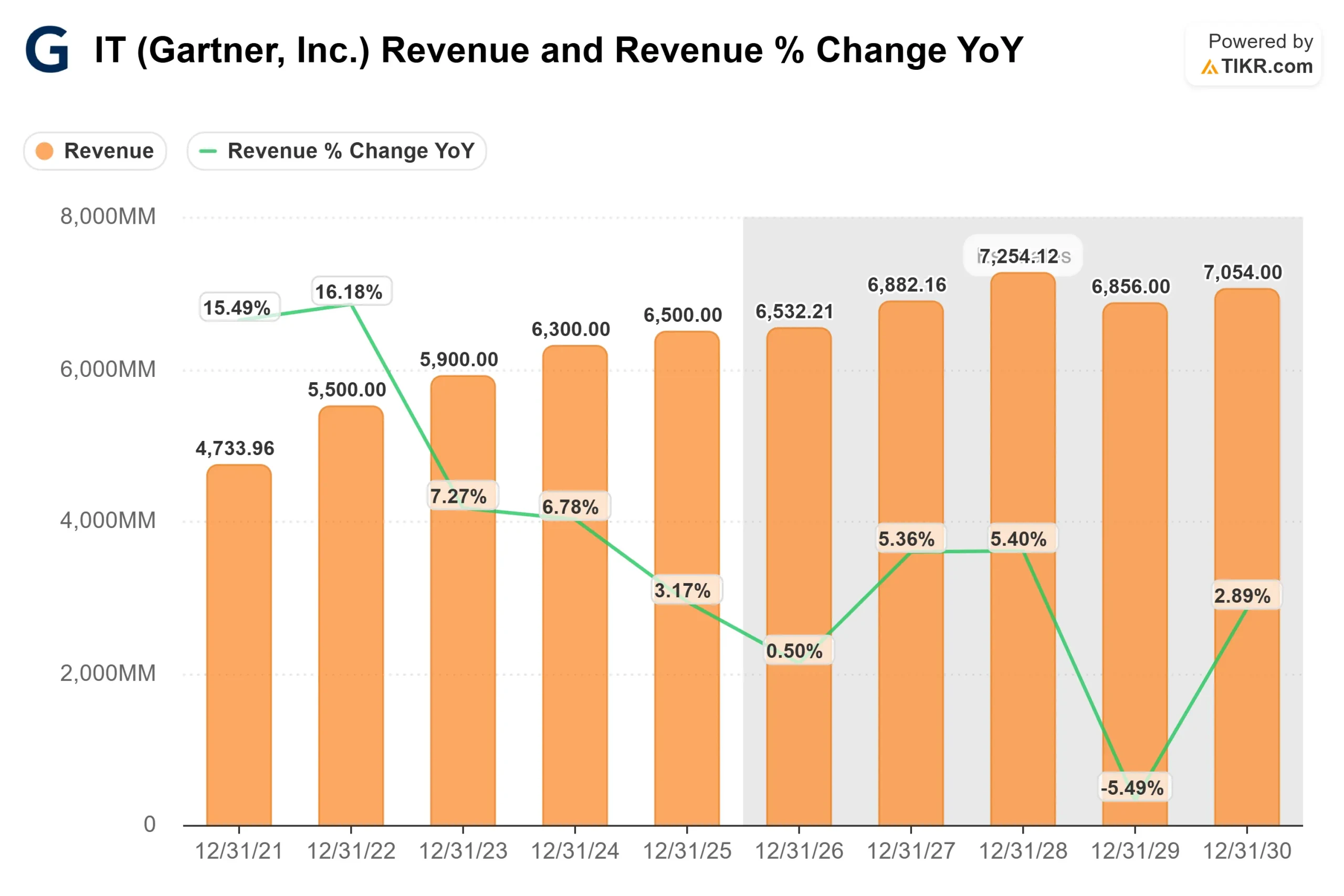

ガートナーは、第4四半期の売上高18億ドル、調整後EPS3.94ドル、好調な収益性を報告したが、2026年の売上高の伸びの鈍化と収益の減少を指摘するガイダンスは、企業のIT支出への継続的な警戒と意思決定サイクルの長期化に投資家の焦点を移した。

先週の決算説明会では、この複雑な状況がより鮮明になった。経営陣は、第4四半期の業績は予想を上回り、通期のEBITDAマージンは24.8%に達し、フリー・キャッシュフローは第4四半期に2億7,100万ドルに達したが、2026年の売上高は64億5,500万ドル以上、為替中立成長率は約2%、調整後EPSは12.30ドル以上となるとの見通しを示した。

ジーン・ホール最高経営責任者(CEO)は、「2026年を通じてCVの成長を加速させる体制は整っている」と述べ、長期的な設定への自信を強調した。

今週はアナリストの動きもプレッシャーとなった。モルガン・スタンレーは目標株価を275ドルから200ドルに引き下げ、イコールウェイトのレーティングを維持した。

機関投資家の動きはまちまちで、アリアンツ・アセット・マネジメントが28.9%、ベッセマー・グループが23.1%のポジションを増やした。

ガートナーに関するアナリストの成長予測と目標株価を見る(無料) >>> ガートナーは割安か?

ガートナーは過小評価されている?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR): 3.7

- 営業利益率 19.5%

- 出口PER倍率: 13倍

ガートナーの成長プロフィールは、サブスクリプション・ベース・モ デルの破綻というよりも、企業支出の鈍化という環境下でのビジネ ス運営を反映している。

収益の伸び収益の伸びは緩やかになっており、積極的なトップラインの加速よりも、マージンの耐久性、価格規律、契約価値の拡大に重きが置かれている。

このことは、将来の収益が、企業のIT予算の急速な回復よりも、収益の質と経常収益に依存することを意味する。ガートナーは、インサイト事業で高い貢献マージンを維持しているため、低成長環境下でも増収分を効率的に収益に転換できる。

今後1年間は、いくつかの事業展開が業績を下支えする可能性がある。AI戦略、データガバナンス、効率性を重視したアドバイザリー業務への需要が引き続き顧客との関係を深めており、裁量的な支出が厳しい中でも更新や契約拡大を支えている。

洞察のインパクト、適時性、ユーザーエクスペリエンスの向上に焦点を当てた経営陣の複数年にわたる変革は、エンゲージメントレベルを引き上げるように設計されており、これは歴史的に更新率の向上と契約額の段階的な加速につながる。

資本配分は、もう1つの支援層を追加する。ガートナーは約12億ドルの フリーキャッシュフローを創出し、約20億ドルの自社株買いを行い、成長が鈍化する環境下でも1株当たり利益を向上させた。

現在の水準では、ガートナーは企業IT支出の急回復よりも、マージンの回復力、経常収益、継続的な自社株買いによってリターンが期待され、割安に見える。

企業のフェアバリューを瞬時に見積もる(TIKRで無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。