重要なポイント

- フロンティア主導のスケールシフト:ベライゾンは、フロンティアを統合し、光ファイバー接続数を3,000万本から5,000万本へと長期的に拡大し、コンバージェンス主導の成長をサポートするとともに、2028年までに10億ドルのランレートコストシナジーを見込んでいる。

- 収益リセットの実行:ベライゾン株の2026年のOpEx50億ドル削減と75万ポストペイド純増目標は、マージンが21%に低下した後、量的成長への軸足を示すものである。

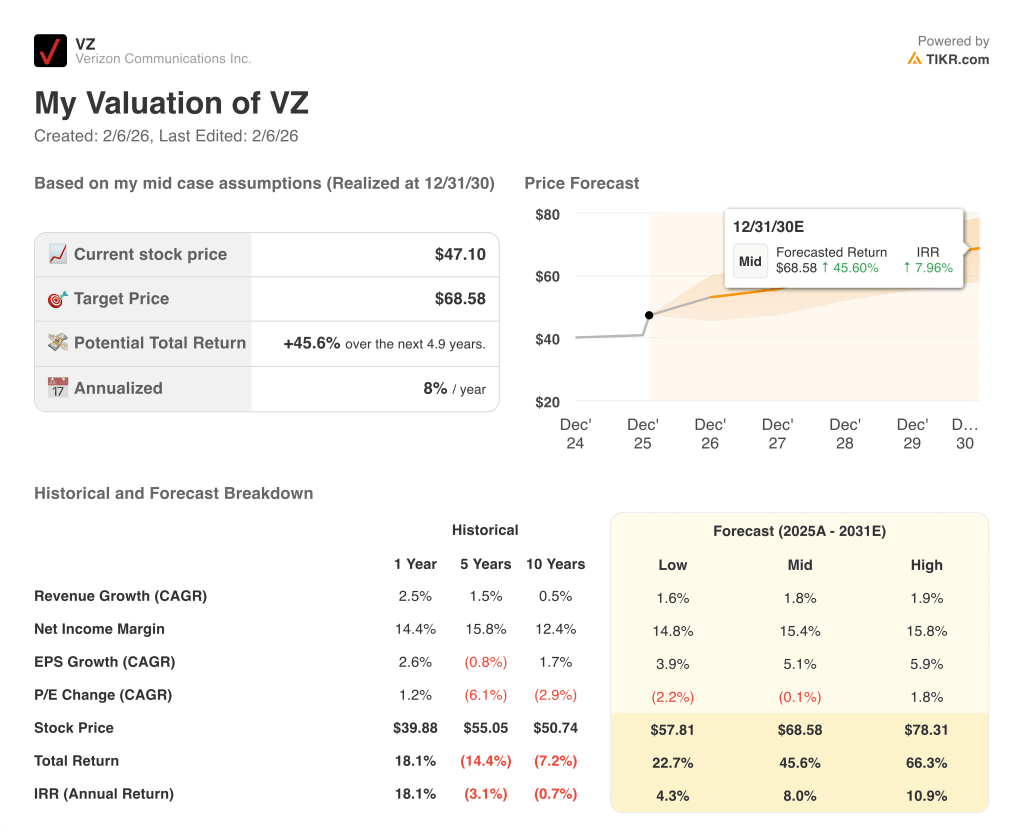

- モデルベースの目標株価:2%の収益成長、24%の営業利益率、8.6倍の出口PERに基づき、VZ株は2028年12月までに60ドルに達する可能性がある。

- アップサイドとリターン:現在の株価47ドルから、ベライゾンの目標株価60ドルは、210億ドル近いフリー・キャッシュ・フローと規律ある資本還元により、今後3年間で合計28%のアップサイドと年率9%のリターンを意味する。

ベライゾン(VZ)は、ワイヤレスサービス、ブロードバンド接続、デバイス・ソリューションを消費者、企業、政府顧客にモビリティと固定アクセスを全国規模で販売することで収益をあげている。

2025年、ベライゾンの売上高は1,380億ドル、売上総利益は810億ドル、営業費用は520億ドルで、営業利益は290億ドル、営業利益率は21%に圧縮された。

売上高は5年間で1,340億ドルから1,380億ドルの間で安定しているにもかかわらず、営業利益率は2021年の27%から2025年には21%に低下しており、これは持続的な競争圧力と蓄積されたコスト層を反映している。

ダン・シュルマン最高経営責任者(CEO)は、75万~100万件のポストペイド純増、フロンティア買収に伴う光ファイバー規模の拡大などの目標とともに、「50億ドルのOpEx削減のための軍資金を年内に構築する」と述べており、経営陣はリセットを明確に打ち出している。

ベライゾンは、モデル出口倍率8.6倍に対して利益9倍近辺で取引されており、バリュエーション議論の中心は、2%の収益成長と24%へのマージン回復が、再格付けのサポートなしに収益の耐久性を回復できるかどうかである。

モデルによるVZ株の評価

VZ株の資本集約的なネットワーク、成熟したワイヤレス市場、安定したキャッシュフローは、事業規模にもかかわらず成長期待を抑制する。

しかし、モデルでは2%の収益成長、24%のマージン、9倍の出口倍率を想定し、60ドルをターゲットとしている。

従って、28%のアップサイドと9%の年率リターンは、株式リスクと比較して限定的な補償となる。

年率9%のリターンは一般的な株式のハードルレートを下回り、現在の評価ではリスク調整後の報酬が不十分であることを示す。

年率9%のリターンが一般的な株式のハードルである10%を下回っていることから、バリュエーションは上昇よりも資本保全を優先しており、期待されるリスク調整後報酬が不十分であることを示し、規律あるバリュエーション・ロジックに基づく売りが正当化される。

TIKRで、一貫した成長率とマージンの仮定を用いたVZ株の予想リターンを他の米国通信事業者と比較する(無料)。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、VZ株で使用したものである:

1.収益成長率:2.2

VZ株の売上高は過去5年間、1,340億ドルから1,380億ドルの間でほぼ安定的に推移している。これは、ワイヤレスの普及率が高く、増分成長は加入者拡大よりもむしろミックスに依存する成熟した米国通信市場を反映している。

売上高2.2%増の前提は、75万~100万件のポストペイド純増と固定ワイヤレスおよび光ファイバーの継続的な増設により、サービス売上高が2%~3%増加するという経営陣のガイダンスによるものである。

この結果は、ベライゾンが再値上げをすることなく増収を維持できるかどうかにかかっているが、プロモーションの強化、解約率の改善の遅れ、あるいは競合他社の対応によって、サービス収入の伸びが急速に計画を下回る可能性もある。

アナリストのコンセンサス予想によると、これは過去1年間の収益成長率2.5%を下回るもので、このモデルは収益が弱まる前の実行の遅れの許容範囲が限られており、加速よりもむしろ緩やかな持続を想定していることを示している。

2.営業利益率:24.2

ベライゾン株の営業利益率は、売上高が比較的横ばいであるにもかかわらず、競争激化と営業費用の増加により、2021年の27%から2025年には21%に低下する。

営業利益率24.2%の前提は、50億ドルのOpEx削減計画、フロンティアの統合シナジー、主要ネットワーク構築の完了に伴う160億ドルから170億ドルの設備投資抑制を反映している。

利益率の拡大には、顧客体験への再投資と同時に持続的なコスト管理が必要であり、シナジー効果の遅れ、維持費の増加、価格圧力が再燃すれば、業績は急速に圧迫される。

ストリート・コンセンサス予想に基づくと、これは過去1年間の営業利益率21.3%を上回っており、バリュエーション・サポートが損なわれる前にコスト超過の余地をほとんど残さない、有意義な効率回復をモデルが想定していることを示している。

3.出口PER倍率:8.6倍

VZ株は、安定したキャッシュフロー、高いレバレッジ、限定的な構造的成長を持つ成熟した通信事業者として、歴史的にPER9倍近辺で取引されてきた。

8.6倍の出口PER倍率は、マージン回復後の標準化された 収益を資本化したもので、再格付けは行わず、事業は成長性よりも持 続性を重視して評価され続けると仮定している。

この倍率は、収益の安定性とバランスシートの規律に依存する。成長の鈍化、レバレッジの上昇、実行の失敗などは、バリュエーションを拡大させるどころか、末端バリュエーションを圧迫する可能性が高いからだ。

アナリストのコンセンサス予想と同様に、この倍率は過去1年間のPER9.0倍を下回っており、このモデルは、ダウンサイドがアップサイドよりも早く活性化する成熟した事業と一致する穏やかなバリュエーション圧縮を想定していることを示している。

TIKRのバリュエーション・フレームワークを使って、ベライゾン株の出口倍率が上昇余地を残しているのか、それとも終末リスクを内包しているのかを分析する(無料)。

状況が好転した場合、あるいは悪化した場合はどうなるか?

ベライゾン株の結果は、ワイヤレス加入者の勢い、ブロードバンド普及率、コスト規律に左右され、2030年までの実行主導型の道筋が設定される。

- ローケース:ワイヤレス競争が激化し、コスト削減が遅れた場合、売上は1.6%増、マージンは14.8%近辺にとどまる → 年率4.3%のリターン。

- 中位ケース:コア・ワイヤレスが安定化し、ファイバーが堅調に推移した場合、売上は1.8%近くに成長し、マージンは15.4%に改善 → 年率8.0%のリターン。

- ハイケース: コンバージェンスの牽引力が強まり、コスト抑制が維持されれば、収益は約1.9%に達し、マージンは15.8%に近づく → 年率10.9%のリターン。

ベライゾン株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を推定できる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

ベライゾンのポストペイド純増数とブロードバンドのモメンタムが2030年の目標株価にどのような影響を与えるか、TIKRでモデルを無料で再構築してご覧ください。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!