主な要点

- エグザクト・サイエンシズの参入:アボット株は30億ドル超のエグザクト・サイエンシズの買収を反映しており、アボット社の診断薬ミックスに15%成長のがん診断薬プラットフォームが加わります。

- ニュートリション・リセット:アボット株は現在、第4四半期のプライスアクションと12ヵ月間に少なくとも8つの新製品発売を基にした2026年のニュートリション・リセットをディスカウントしています。

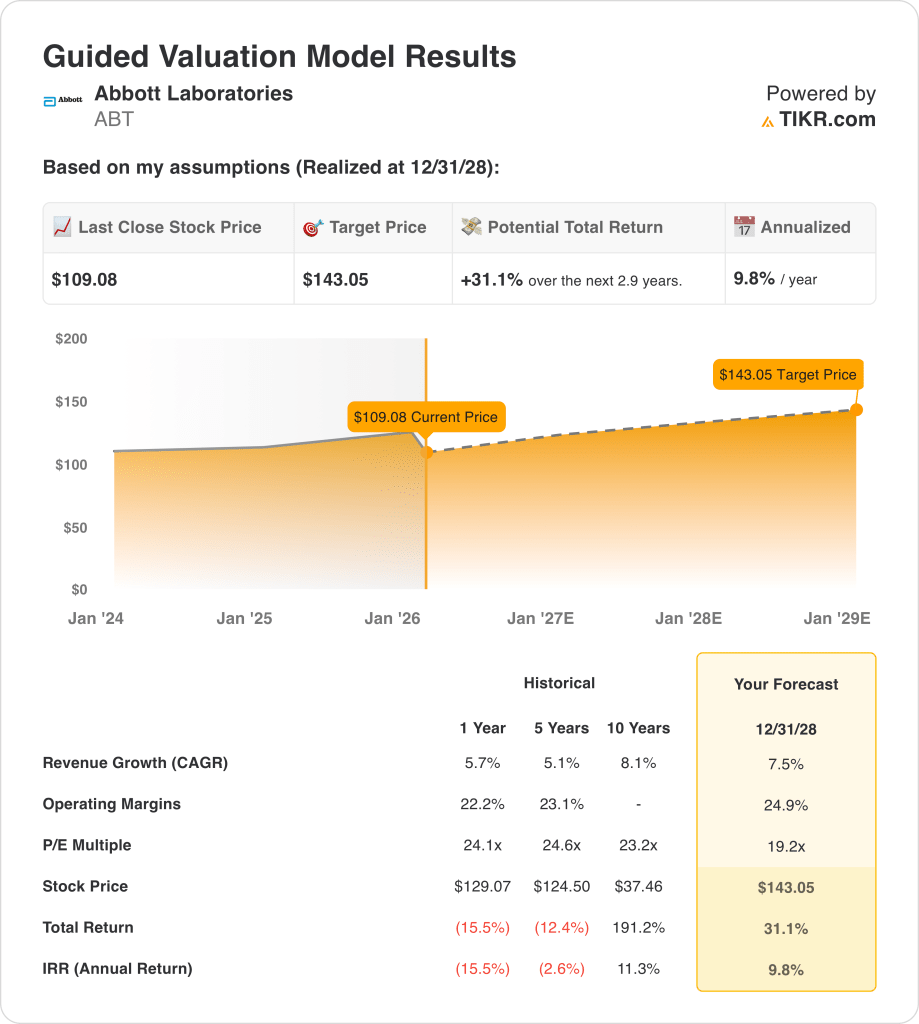

- モデル価格経路:アボット株は、8%の収益成長、25%の営業利益率、19倍の出口倍率で、2028年までに143ドルに達する可能性があります。

- リターン計算:今日の109ドルから、アボット株は2028年まで31%のアップサイドと10%の年率リターンを暗示します。

アボット社の現在の株価が、パンデミック後の正常化した診断薬需要を反映しているかどうか、TIKRの評価ツールを使って無料で評価してみよう。

アボット(ABT)は4つのセグメントでヘルスケア製品を販売しており、診断薬、医療機器、栄養剤、エスタブリッシュド・ファーマシューティカルズの売上を中心に、世界規模で病院、診療所、消費者にサービスを提供している。

ABTの2025年の売上高は440億ドル、売上総利益は250億ドル、営業費用は170億ドルで、営業利益は80億ドル、営業利益率は19%でした。

アボット社の2026年の事業計画は、医療機器の成長と診断薬の正常化に傾注する一方、栄養事業はインフレ時代の価格設定により需要が圧迫された後、量的にリセットされ、経営陣は今後12ヶ月間に少なくとも8つの栄養事業の新製品を計画している。

アボット社のロバート・フォード最高経営責任者(CEO)は昨年1月22日の決算会見で、「2026年もイノベーション、卓越した事業運営、戦略的実行を原動力とする年になると期待している」と述べ、既存事業売上高7%増、調整後EPS10%増の中期目標を掲げた。

ABTの株価は現在、24倍の利益基準で取引されているが、モデルは19倍の出口倍率を想定しており、8%の成長期待と2028年までの143ドルのバリュエーションサポートの間に緊張を生み出している。

モデルによるABT株の評価

アボット社の規模とディフェンシブ・ヘルスケアのポジショニングは安定した業績を支えているが、競争力にもかかわらず資本集約度がリターン予想を制約している。

しかし、モデルは8%の収益成長、25%のマージン、19倍の出口倍率を想定しており、目標株価は143ドルとなる。

従って、31%のアップサイドと10%の年率リターンは、エクイティ・リスクに対する限定的なオポチュニティ・コスト補償となる。

年率10%のリターンがエクイティ・ハードルの閾値を下回 り、リスク調整後報酬が不十分であることを示すため、モデル は「売り」を示唆する。

モデル化された年率10%のリターンが一般的な株式ハードルを下回ることから、バリュエーションは上昇よりも資本保全を重視しており、リスク調整後報酬が不十分であることを示し、規律ある資本配分のロジックのもとでは「売り」を正当化する。

TIKRのバリュエーションがどの程度回復力を維持しているか、診断薬の成長鈍化とデバイスミックスの強化の下でアボット株をストレステストする(無料)。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

以下は、ABT 株式に使用したものである:

1.収益成長率:7.5

アボット社の収益基盤は、医療機器、診断薬、栄養剤、エスタブリッシュド・ファーマシューティカルズと多岐にわたり、10年間の収益成長率は8.1%で、ロングサイクルの厳しいリファレンスとなっている。

現在の実績では、医療機器は10.5%増、EPDは7%増だが、診断薬はCOVID検査の計画中止により3.5%減となっている。

今後のカタリストとしては、VoltとTactiFlex Duoの承認、TriClipとCardioMEMSのCMS適用、2月20日の株主投票によるExact Sciencesのクローズパスなどがある。

アナリストのコンセンサス予想によると、7.5%の収益成長は、栄養が2四半期を超えてマイナスにとどまる場合、最初に壊れ、より少ないセグメントに依存する評価を残し、これは1年間の過去の5.7%を上回っているため、スリップはすぐに成果を弱める。

2.営業利益率:24.9

アボット社の1年間の営業利益率22.2%、5年間の水準23.1%は、歴史的に着実な効率向上を支えてきたポートフォリオを反映している。

現在の収益性では、第4四半期の調整後営業利益率は25.8%で、年間改善幅は50~70bpとされている。

利益率を支えているのは、医療機器の規模、中国以外のコアラボの勢い、そして栄養部門が価格と販促を再設定する中でも規律ある支出レベルである。

ストリート・コンセンサス予想に基づくと、ニュートリションの価格改定がミックスを削減し、関税が継続した場合、24.9%のマージンはまず破綻し、収益を圧縮する再投資を余儀なくされる。

3.出口PER倍率:19.2倍

アボット社の1年PER倍率24.1倍は、2028年ま での再格付けが少ないと仮定した、より保守的な終値倍 率と対照的である。

19.2倍の出口倍率は、モデルがすでに7.5%の成長率と24.9%の マージンを織り込んだ後の収益耐久性を資本化している。

この倍率は、成熟した大型株の市場標準化された終値として扱い、ファンダメンタルズよりもセンチメントに依存するバリュエーションを制限する。

アナリストのコンセンサス予想に沿った19.2倍は、成長率やマージンが期待外れとなった場合に容赦のないもので、期待外れは通常さらにマルチプルを圧縮するため、これは1年間の過去の24.1倍を下回っており、モデルがバリュエーション圧縮を想定していることを示しています。

TIKRを使用して、アボット社の株価バリュエーションが、デバイスと診断薬の営業利益率の正規化に対してどの程度敏感かを無料でテストできます。

事態が好転または悪化するとどうなるか?

アボット株の結果は、医療機器の導入、診断薬の正常化、ポートフォリオの執行規律によって異なり、2030年までの可能な経路の範囲を設定します。

- ローケース: 医療機器のモメンタムが鈍化し、診断薬にばらつきが残る場合、売上高は7%程度成長し、マージンは20%近くにとどまる→年率6%のリターン。

- ミッドケース:医療機器と栄養学が予想通り安定し、売上成長率は7%近辺、利益率は22%に改善 → 年率10%のリターン。

- ハイケース: デバイスの上市が予想を上回り、効率性が向上した場合、収益は約8%に達し、マージンは23%に近づく → 年率15%のリターン。

ここからの上昇幅は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRで、一貫した成長とマージンの仮定を用いて、アボット株の期待リターンを他のグローバルな医療技術リーダーと無料で比較できます。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!