主な要点

- アフラックは日本と米国の付加保険事業から安定したキャッシュ・フローを生み出し続け、高い利益率と株主資本利益率に支えられている。

- 当社のバリュエーション前提に基づけば、アフラック株は2029年12月までに1株当たり138ドルに達する可能性がある。

- これは、今日の株価114ドルから 21.8%のトータル・リターンを意味し、今後3.9年間の年率リターンは5.2%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

アフラック・インコーポレーテッド (アフラック)は、日本と米国におけるリーディング・ポジションを活かし、医療・生命保険商品の販売を続ける一方、EBITマージン30.0%、ROE15.6%といった魅力的な収益指標を維持している。

LTM純有利子負債/EBITDAが1.40倍、配当利回りが2.3%という保守的なバランスシートの恩恵を受け、株価は52週高値115.84ドルに近い113.62ドルまで上昇し、昨年1年間のトータルリターンは8.8%で株主に報いた。

最近のカタリストとしては、2026年2月4日の2025会計年度決算発表と本日の2025年決算説明会があり、投資家は2月11日に予定されているUBS金融サービス会議への出席と2026年2月18日に予定されている1株当たり0.61ドルの次回現金配当にも注目している。

これらのイベントは、2026年までのアフラックの定期的な業績発表と合わせて、0.4%増という控えめな売上高と0.7%増というEPSの伸びを経営陣がどのようにナビゲートしているかを継続的にチェックする材料となる。

アフラックの株価が2029年まで安定的だが緩やかなリターンを提供できるのは、トップラインの伸び悩みと高い利益率、強力な資本リターン、そしてすでにその質の多くを反映している評価とのバランスが取れているからである。

アフラック株のモデルによる分析

私たちは、アフラックの回復力のある付加保険事業、堅調な収益性、および緩やかな予想収益成長率に基づくバリュエーションの仮定を用いて、アフラック株の上昇可能性を分析した。

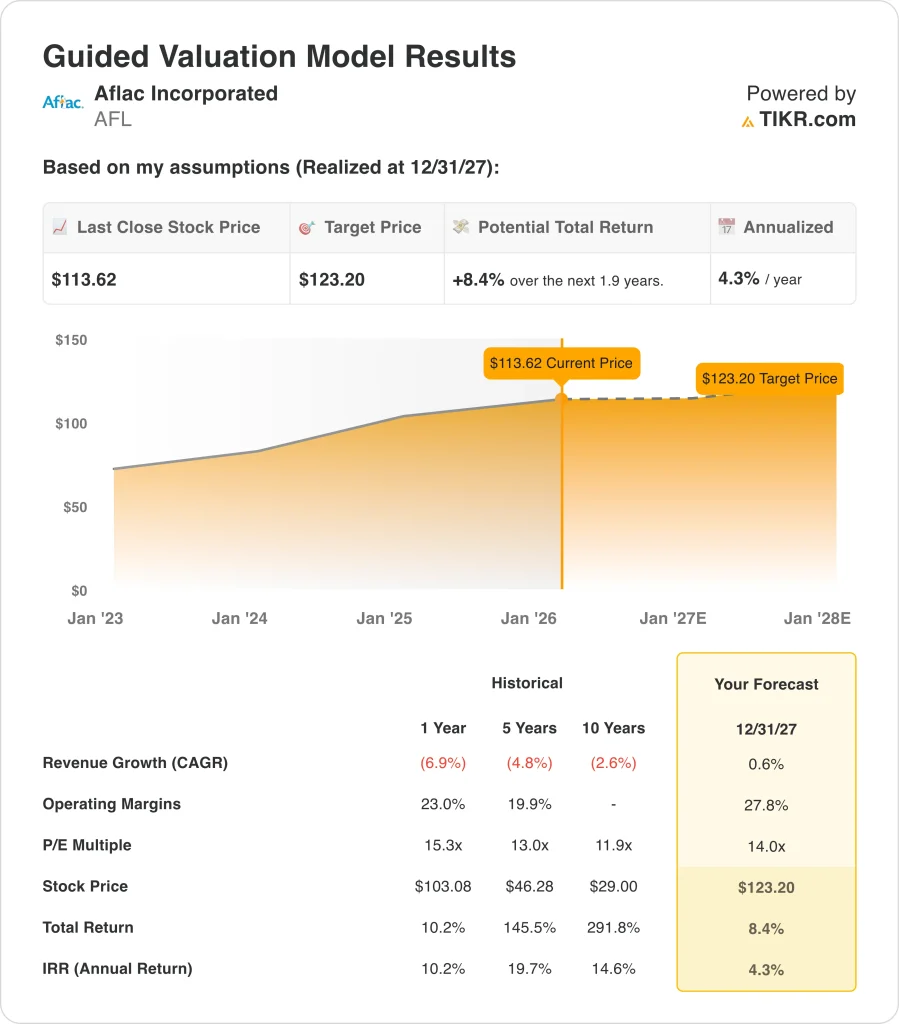

年間売上高成長率0.6%、営業利益率27.8%、正規化PER倍率14.0倍という予測に基づき、アフラック株は2027年12月までに1株当たり114ドルから123ドルに上昇すると予測した。

これは今後1.9年間で、8.4%のトータル・リターン、年率4.3%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はアフラック株で使用したものである:

1.収益成長率:0.6

アフラックの過去の収益実績は緩やかなもので、過去1年間の収益は6.9%減、過去10年間の年平均成長率は2.6%減であった。

しかし、アナリストは現在、非常に低いがプラスの増収を予想している。アナリストのコンセンサス予想に基づき、2027年までのCAGRを0.6%とし、TIKRの概要に示した同社の前々年度売上高CAGR0.4%と整合させる。

この保守的な収益前提は、アフラックの成熟市場と限定的な有機的成長を認識したものであるが、これはまた、大幅な事業拡大よりも、商品の刷新と日本と米国における販売力によってプレミアムベースを維持する同社の能力を反映したものでもある。

2.営業利益率:27.8

アフラックの事業は依然として高い収益性を維持している。アナリストのコンセンサス予想に基づき、営業利益率を27.8%とした。これは、TIKRの効率性データに示された現在のLTM EBITマージン30.0%を若干下回る。

このマージン前提は、経営陣の規律ある引受と経費管理の実績を反映したものであるが、運用利回り、規制の変更、商品ミックスからの圧力もある程度織り込んでいる。

アフラックは、保険金請求パターンが比較的予測しやすい補完的な保険を中心に事業を展開しているため、歴史的にマクロ的な変動があっても魅力的な収益性を維持することができ、モデルもこれを継続すると仮定している。

3.出口PER倍率:14.0倍

アフラックの株価は現在、12ヵ月後のPERが15.77倍、末尾PERが14.80倍程度で取引されているが、アナリストのコンセンサス予想に基づき、2027年までの出口倍率を若干低めの14.0倍で正規化している。

この倍率は、同社の耐久性のあるフランチャイズ、強力な株主資本利益率、株主に優しい資本配分を反映しているが、予想される成長の鈍化と金利感応型の収益という現実も織り込んでいる。

株価は52週高値近辺にあり、この前提では年率4.3%のリターンに過ぎないため、この短期モデルはアフラックの質の多くが、特に昨年の10.2%という堅調なトータル・リターンの後では、現在の評価に既に反映されていることを示唆している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

2029年までのアフラック株のさまざまなシナリオは、利益成長、マージン、バリュエーションに基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:収益とEPSの伸びが鈍化し、バリュエーションも縮小 → 年間6.2%のリターン

- ミッドケース:収益は基本前提に沿って成長し、倍率は現在の水準付近を維持 → 年間11.9%のリターン

- ハイケース: 収益とキャピタル・リターンがサプライズとなり、市場がより高い倍率を支持 → 年間16.9%のリターン

楽観的なケースであっても、アフラックのモデル年率リターンは1桁台半ばにとどまるため、これらの前提では株価は大幅な割安というよりは、フェアバリューに近いと考えられる。

アナリストがAFLの株価を今どう見ているか(TIKRで無料) >>>を見る

アフラックの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!