主な要点

- 収益の正常化:チャールズ・シュワブ株はバランスシートリセット後の局面を反映しており、資金調達コストが正常化し、規模効率が回復するにつれ、営業利益率は53%に拡大する。

- 執行モメンタム:チャールズ・シュワブ株は記録的な顧客エンゲージメントから恩恵を受け、市場主導の活動が減速しているにもかかわらず、2028年まで8%のモデル売上成長を支える。

- 目標株価正常化された収益性と17倍の出口倍率に基づき、チャールズ・シュワブ株は2028年12月までに157ドルの目標株価を掲げている。

- リターン・プロファイル:現在の株価102ドルから、モデル化されたバリュエーション・パスの下で、チャールズ・シュワブ株は合計54%のアップサイドと16%の年率リターンを示唆する。

シュワブ株式のバリュエーションが、金利、顧客の現金残高、キャピタル・リターンの仮定の変化に対してどの程度敏感であるかを、TIKRで無料でテストする。

チャールズ・シュワブ・コーポレーション(SCHW)は、ブローカレッジ、アセット・マネジメント、アドバイザリー、バンキング・サービスから収益を上げ、リテールおよび登録投資顧問会社全体で4,600万以上の顧客口座にサービスを提供している。

2025年、チャールズ・シュワブは240億ドルの収益を上げ、純利息収益の改善、堅調なトレーディング活動、規模を拡大したプラットフォームにおける経費の伸びの抑制を反映し、営業利益率を50%に拡大した。

チャールズ・シュワブは5,190億ドルの新規資産を獲得し、20億件以上の取引をサポートし、カストディアンおよびリテール・ブローカーとして最大の資産規模を誇りました。

経営陣は2026年を執行主導の年と位置づけ、リック・ウースター最高経営責任者(CEO)は「我々は競争上優位なポジションで2026年を迎え、その勢いは強い」と述べた。

モデルは2028年までに8%の収益成長と53%の営業利益率を想定しているが、チャールズ・シュワブ株は現在、循環的な回復というよりむしろ持続的な正常化という予想に反して取引されており、耐久性とバリュエーションをめぐる議論を引き起こしている。

シュワブ株に対するモデルの見解

全体として、チャールズ・シュワブの規模を拡大したブローカー・フランチャイズと資産の多いバランスシートが高い収益性を支えている一方、資本集約度と金利感応度が長期的な成長期待を制約している。

しかし、モデルでは8.4%の収益成長、52.6%の営業利益率、17.4倍の出口倍率を想定しており、2028年までの目標株価は157ドルとなる。

従って、54%のアップサイドと16%の年率リターンはオポチュニティ・コストの閾値を上回り、シュワブの収益耐久性とバランスシート・リスクと整合的な報酬を提供する。

年率16%のリターンが株式のハードル要件を上回り、規律ある資本配分ロジックの下で十分なリスク調整後報酬が得られることを示すため、モデルは「買い」を示唆する。

モデル化された年率16%のリターンは、一般的な10%の株式ハードルを上回っ ており、バリュエーションは資本の保全というよりもむしろ増資をサポートしている。

顧客の現金仕分けと貸出スプレッドの変化が、チャールズ・シュワブ株式の長期評価にどのような影響を与えるかを、TIKRで無料でモデル化する。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下は、チャールズ・シュワブ株で使用したものである:

1.収益成長率:8.4

チャールズ・シュワブ株の過去の収益拡大は、資産収集、金利感応度、トレーディング活動を反映しており、構造的な加速というよりは、サイクルの正常化を軸とした成長期待に位置付けられる。

現在の業績は、好調な純資産、過去最高の顧客口座数、ブローカー、バンキング、資産運用の多様な収益源に支えられている。

8.4%の成長を維持するには、安定した市場、継続的な資産流入、安定した顧客エンゲージメントが必要である。

アナリストのコンセンサス予想によれば、これは過去1年間の収益成長率22%を下回っており、このモデルは、資産フローの不足がリターンを急速に弱める成熟主導の減速を想定していることを示している。

2.営業利益率52.6%

シュワブ株式のマージン・プロフィールは、歴史的に規模の経済性、金利収入のレバレッジ、大規模な固定費インフラにおける規律ある経費管理を反映している。

現在の業績は、純金利収入の増加、効率性の向上、および収益の伸びが費用の伸びを上回ることによる営業レバレッジから恩恵を受けている。

利ざや52.6%を維持できるかどうかは、金利の安定、資金調達の正常化、継続的なコスト規律にかかっている。

街頭のコンセンサス予想に基づくと、この数字は過去1年間の営業利益率39%を上回っており、このモデルは持続的な効率性を想定していることを示している。

3.出口PER倍率:17.4倍

この出口PER倍率は、シュワブ株の成熟したブローカー・フランチャイズ、経常収益基盤、フィンテックや資産規模の小さい同業他社に比べ低い長期成長プロフィールを反映している。

このモデルは、マージンの拡大とバランスシートの修復を組み込んだ後の正規化純利益を資本化し、すでに想定されている楽観的な経営と重複することを避けている。

17.4倍の倍率を支えるには、持続的な収益と資本規律を実現する必要があるが、収益変動や金利主導の圧力は倍率圧縮を招く。

アナリストのコンセンサス予想に沿い、この倍率は過去1年間のPER19倍を下回っており、このモデルはバリュエーション正常化を想定しており、実行が頓挫した場合の再格付けの可能性は限定的であることを示している。

チャールズ・シュワブ株の回復ストーリーが十分なリスク調整後上昇率を提供するかどうかは、TIKRの完全なバリュエーション・ケースを無料で再現して判断してください。

状況が好転した場合、あるいは悪化した場合はどうなるか?

チャールズ・シュワブ株の結果は、資産流入、金利感応度、トレーディング活動、経費規律に左右され、2030年までの可能な道筋の幅が設定される。

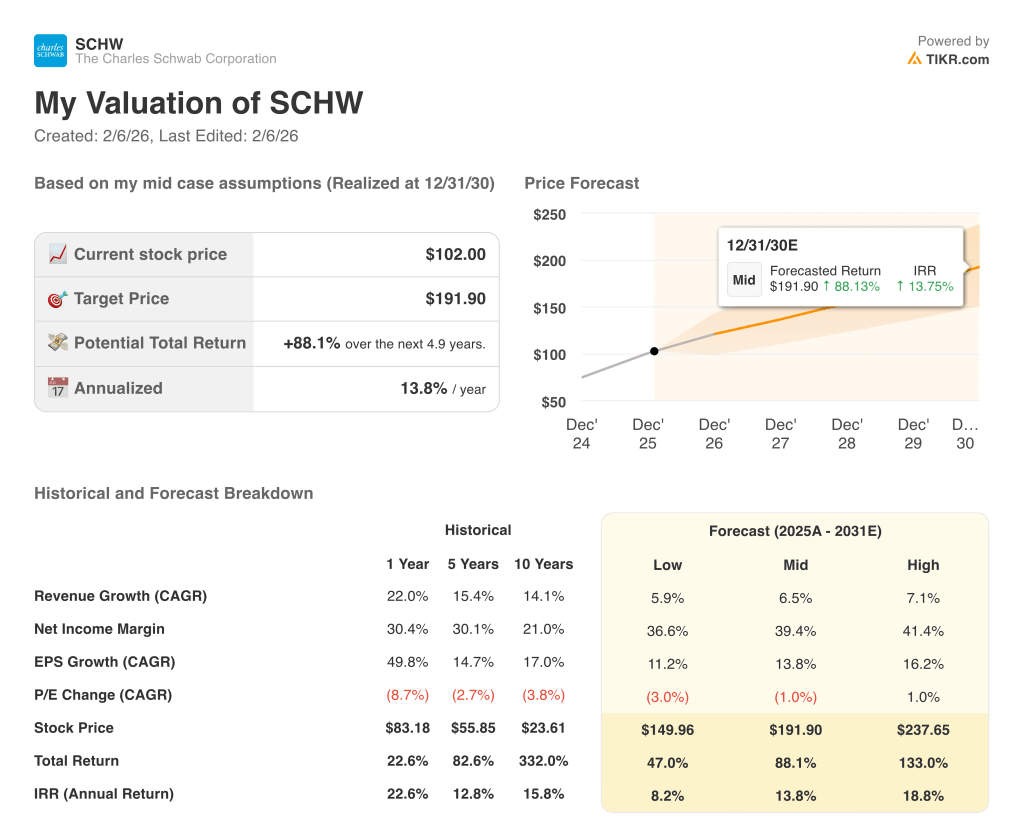

- ローケース:金利圧力が持続し、トレーディング活動が冷え込んだ場合、収益は5.9%程度増加し、マージンは36.6%近辺にとどまる → 年率8.2%のリターン。

- 中位ケース:アセット・ギャザリングとバランスシートの正常化が維持され、収益は6.5%近辺で成長し、利ざやは39.4% → 年率13.8%のリターンに改善する。

- ハイケース: 顧客エンゲージメントが加速し、金利の逆風が弱まれば、収益は約7.1%に達し、マージンは41.4%に近づく→年率18.8%のリターン。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

異なる金利経路がチャールズ・シュワブの純利鞘と収益耐久性にどのような影響を与えるか、TIKRで代替シナリオを無料で実行してご覧ください。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーをフォローすることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!