重要な要点

- コーポレート・リセット:ホーム・デポが2350店舗でより迅速な意思決定を目指す中、800のサポート業務を削減し、コーポレート・スタッフを5日勤務に戻し、実行力を強化。

- Proプラットフォームの拡大:ホーム・デポは、AI主導の資材リストツールを立ち上げ、Pro融資を拡大し、ホーム・デポが年間900億ドル以上のPro売上を生み出す6000億ドルのPro市場をサポート。

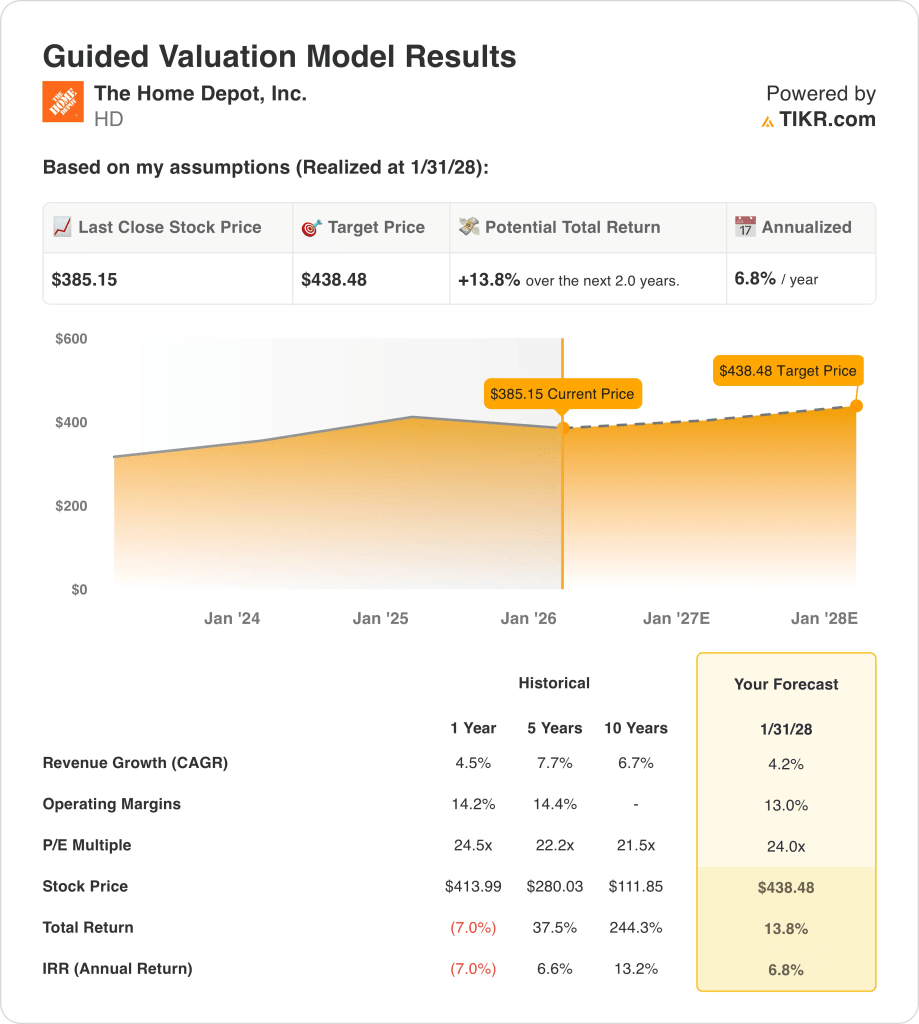

- 評価アンカー:4%の収益成長、13%の営業利益率、24倍の出口倍率に基づき、ホーム・デポ株は収益が安定する2028年までに目標株価438ドルを反映する。

- リターンの計算:385ドルの株価から、438ドルの目標株価はホーム・デポの14%の上昇を意味し、2年間で年率7%のリターンに相当する。

ホーム・デポの現在の株価が、正常化した修理需要を反映しているのか、それともまだ循環的な回復を想定しているのか、TIKRの無料数値計算で確認してみよう。

ホーム・デポ・インク(HD)は、2350以上の店舗を通じてホームセンター用品とサービスを販売することで収益をあげており、北米の11000億ドル市場において、約15%のシェアでDIY顧客とプロにサービスを提供している。

ホーム・デポの売上高は1,600億ドル、売上総利益は550億ドル、営業費用は340億ドル、営業利益は220億ドルで、パンデミック後の複数年にわたる正常化の後、営業利益率は13%となった。

先月、ホーム・デポは800人の役職を削減し、5日間の帰社ポリシーを実施した。これは、昨年の売上が4%増加した後、経営陣がコスト規律と実行スピードに重点を置いたことを反映している。

経営陣は、テッド・デッカー最高経営責任者(CEO)が「より迅速に行動し、現場の従業員とより密接な関係を保てるよう、業務を簡素化している」と述べ、2026年以降の優先課題を俊敏性に置いていることから、戦略的緊急性を強調している。

現在の385ドルに対し、ホーム・デポのモデル価値は438ドルで、約24倍の利益となっている。ホーム・デポは、200億ドルの耐久営業利益と、今後2年間の住宅回復に対する市場の期待の間に位置している。

HD株のモデル評価

ホーム・デポの規模と資本集約度はリターンを抑制し、強力な競争ポジショニングにもかかわらず、営業利益率を13.0%近くに維持している。

しかし、モデルでは4.2%の収益成長、13.0%のマージン、24.0倍の出口倍率を想定しており、目標株価は438.48ドルとなる。

したがって、13.8%のアップサイドと6.8%の年率リターンは、エクイティ・オルタナティブを下回り、住宅サイクル・リスクに対する補償は限定的となる。

年率6.8%のリターンは規律ある株式リスクの閾値を下回 るため、モデルはHD株の売りを示唆する。

年率6.8%のリターンが一般的な株式のハードルである10%を下回っていることから、期待利益は上昇よりも資本保全に有利であり、リスク補償が不十分であるため、バリュエーション規律に基づく売りを正当化する。

ホーム・デポの人員削減とコスト管理を長期的な収益力に変換するために、TIKRの評価モデルを無料で構築する。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ホーム・デポ株で使用したものである:

1.収益成長率4.2%

ホーム・デポ株の収益基盤は、成熟したホームセンター市場を反映しており、パンデミック主導の需要から正常化した後の1年間の過去成長率は4.5%である。

現在の売上高は、900億ドルのPro事業、2350の店舗での店舗主導のフルフィルメント、総売上高の約30%を占める配送販売によって支えられている。

4.2%の成長を維持するためには、プロ向けの需要が安定していること、消費者の修理支出が安定していること、そして高額商品カテゴリーの大幅な後退がないことが必要である。

これは、過去1年間の売上高成長率4.5%を下回っており、モデルが、成熟した後期サイクルの需要プロファイルと一致する緩やかな減速を想定していることを示している。

2.営業利益率13%

HD株の過去1年間の営業利益率は平均14.2%で、労働とサプライチェーンの正常化によって一部相殺されたスケールメリットを反映している。

現在の収益性は、営業費用340億ドルに対し売上総利益550億ドル、営業利益約220億ドルによって支えられている。

13.0%のマージンを維持できるかどうかは、人員削減後のコスト規律、安定した賃金動向、住宅環境が横ばいである間の再投資圧力が限定的であるかどうかにかかっている。

アナリストのコンセンサス予想通り、店舗と流通の固定費により収益を守るための柔軟性が限られているため、収益が軟化すれば、まずマージンの安定性が損なわれる。

これは、過去1年間の営業利益率14.2%を下回っており、モデルが、経営悪化よりもむしろ正常化に伴う緩やかな縮小を想定していることを示している。

3.出口PER倍率:24倍

ホーム・デポ株は過去1年間、24.5倍の倍率近辺で取引されてきたが、これは収益の耐久性と長期的な住宅ファンダメンタルズに対する市場の信頼を反映している。

24.0倍の出口PER倍率は、予想期間末の約150億ドルの正常化利益に支えられた安定した純利益創出と整合する。

この倍率は、一貫した業務遂行、安定したキャッシュフロー、住宅関連のセンチメントや競争上のポジショニングに重大な悪化がないことを前提としている。

ストリート・コンセンサス予想に基づけば、収益が期待外れとなった場合、倍率は拡大するどころか縮小する可能性が高く、営業成績が黒字を維持したとしてもダウンサイドは拡大する。

これは、1年間の過去PER倍率24.5倍を下回っており、成長加速による再評価ではなく、バリュエーションが若干正常化するとモデルが想定していることを示している。

HD株のバリュエーションがマージン圧縮と収益減速に対してどの程度敏感であるか、TIKRでストレステストのシナリオを無料でご覧ください。

状況が好転または悪化した場合、何が起こるか?

ホーム・デポの株価は、住宅の修繕需要、プロ顧客の支出、コスト規律に左右され、2030年まで様々な可能性がある。

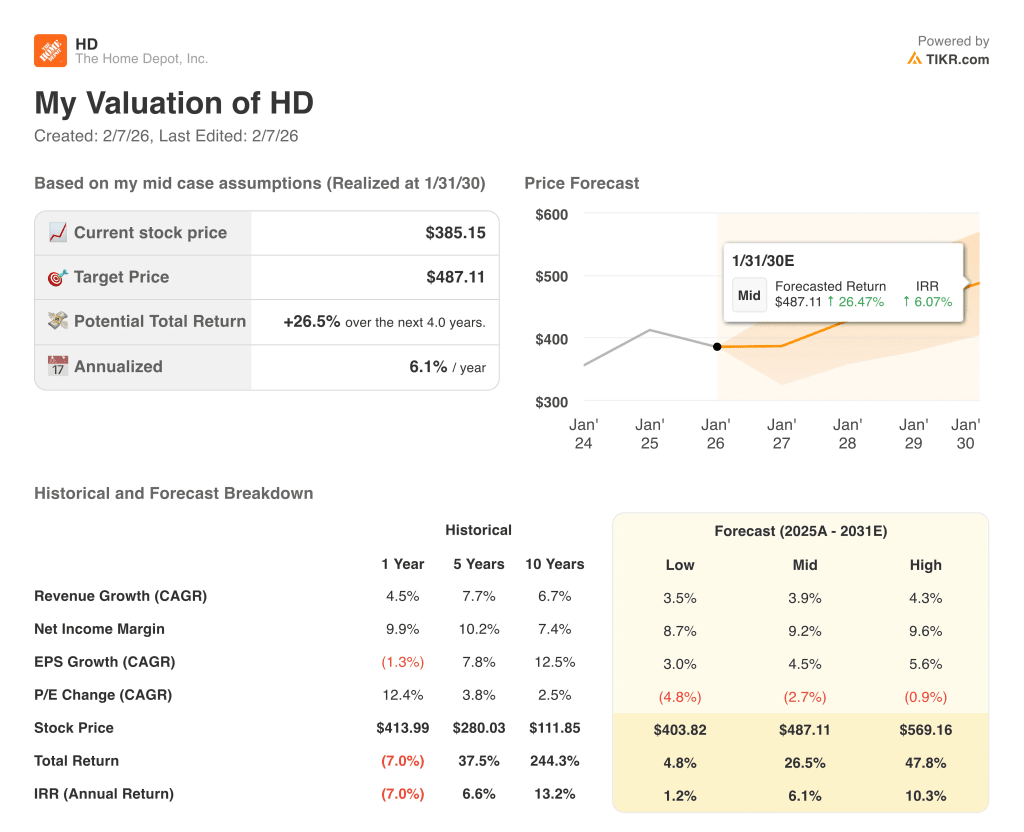

- 低位ケース:補修需要が軟化し、プロ向け支出が停滞した場合、売上は3.5%程度成長し、マージンは8.7%近くにとどまる → 年率1.2%のリターン。

- ミッドケース:中核的なPro需要が維持され、コストが抑制された場合、売上は3.9%近く成長し、マージンは9.2%に改善 → 年率換算リターンは6.1%。

- ハイケース: Proの数量が再加速し、営業規律が維持された場合、収益は約4.3%に達し、マージンは9.6%に近づく → 年率10.3%のリターン。

ホーム・デポの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

TIKRを使って、保守的、基本、上昇の住宅シナリオでホーム・デポ株を分析し、バリュエーション・リスクがどこに集中しているかを理解する。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!