主な要点

- プレミアム支出エンジン:アメリカン・エキスプレス株は、2025年の売上高720億ドルをプレミアム支出の回復力によって達成し、経営陣は2026年の売上高成長率を9%から10%に引き上げる。

- キャピタル・リターン・シグナル:アメリカン・エキスプレス株は、16%増配の1ドル、自社株買いと配当による80億ドルの2025年資本還元など、成長と株主還元を両立させた。

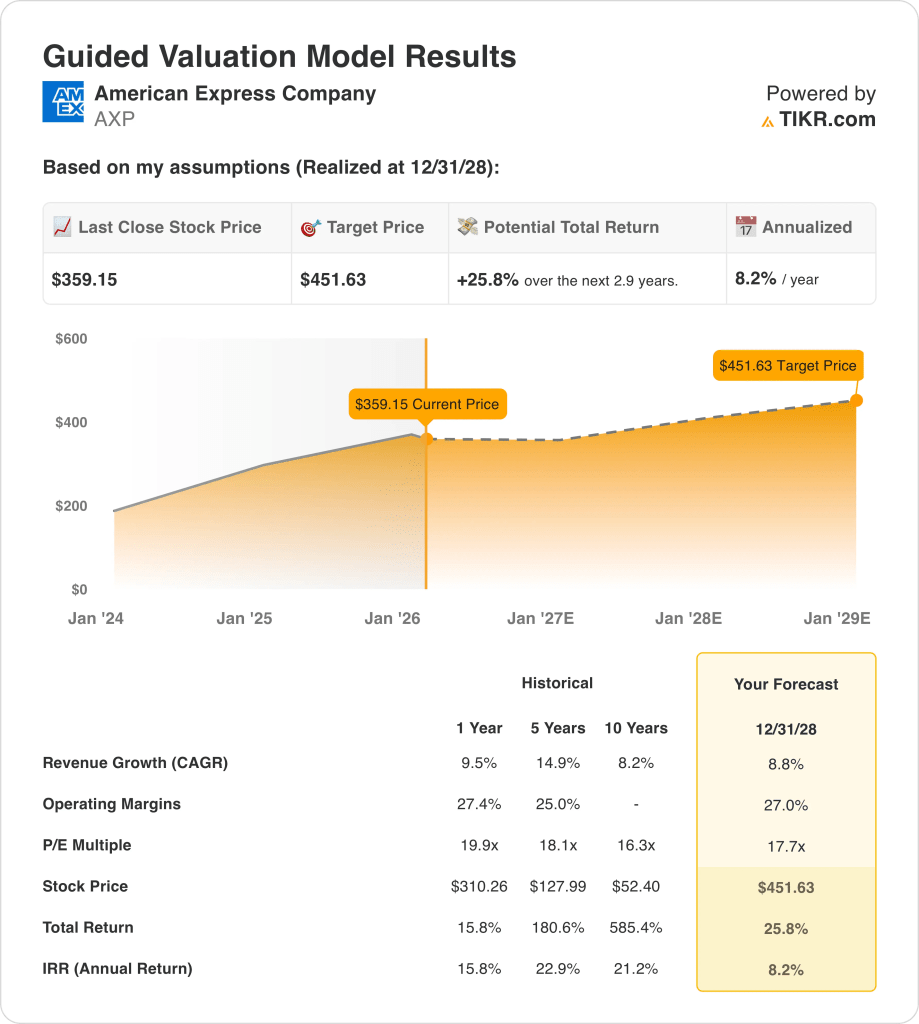

- 株価予想:9%の収益成長、27%の営業利益率、18倍の出口倍率に基づくと、アメリカン・エキスプレス株は2028年12月までに452ドルに達する可能性がある。

- アップサイドの計算:このターゲットは、アメリカン・エキスプレス株の現在の株価359ドルから26%のアップサイドを意味し、年率換算で8%のリターンとなる。

アメリカン・エキスプレス株の営業レバレッジと資本リターンが、2028年までの株主の成果にどのような影響を与えるか、TIKRで無料でモデル化できます。

アメリカン・エキスプレス・カンパニー(AXP)は、カード利用、手数料、純金利収入、加盟店サービスから収益を上げ、世界10以上の地域で消費者と企業にサービスを提供している。

2025年の売上高は720億ドル、営業費用は530億ドル、営業利益は140億ドル、営業利益率は21%で、規模とプレミアム顧客構成を反映している。

経営陣は、2026年もプレミアムの勢いが続くとしており、投資家向け広報責任者のカーティク・ラマチャンドランは、「2026年の売上高は9%から10%の成長、EPSは17.30ドルから17.90ドルを見込んでいる」と述べた。

アメリカン・エキスプレスは、2025年に60億ドルのマーケティング費用と、パーソナライゼーション、不正ツール、デジタル・サービシングの効率改善を目的とした50億ドルの年間技術予算を含む、商品の刷新と技術に傾注している。

AXPの株価は359ドルで、18倍の倍率に連動するモデルベースの目標株価は452ドルとなっており、投資家は年率8%のペイオフと耐久性のある割高な経済性を天秤にかけている。

AXP株のモデルによる評価

アメリカン・エキスプレスのプレミアムに特化したモデル、強力な信用規律、高い営業レバレッジは、安定した業績を支えるが、資本集約度を考慮すると突出した成長は限定的である。

しかし、このモデルは8.8%の収益成長、27.0%の営業利益率、17.7倍の出口倍率を想定しており、目標株価は451.63ドルとなる。

バリュエーションに基づくと、25.8% のアップサイドと8.2% の年率リターンは、より高リターンの株式機会と比較して不利な中程度の上昇を意味する。

年率8.2%のリターンは、規律ある資本配分の基準では株式リスクを十分に補填していないため、この評価モデルは「売り」のシグナルを発している。

一般的な10%の株式ハードルに対して年率8.2%のリターンを測定すると、上昇よりも資本保全が有利であり、期待リターンがリスク調整後補償として不十分であることを示し、売りの結論が強化される。

個人消費の鈍化または信用損失の増加下でAXP株をストレステストし、ダウンサイドリスクがどこに出現するかをTIKRを使って無料で確認する。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができる。

以下は、AXP 株に使用したものである:

1.収益成長率:8.8

AXP株は、プレミアム・カードの拡大、手数料収入、世界的な消費回復力を通じて、1桁台半ばから後半の収益成長を実現しており、最近の業績は、パンデミック後の加速の後に正常化している。

現在の業績は、2025年の通期10%増収、2桁のカード手数料増収、プレミアム消費者カード、旅行カード、商業カード会員の持続的な消費力によって支えられている。

8.8%の成長を維持するためには、プレミアムカードの継続的な獲得、安定した個人消費、マクロ的な混乱の抑制が必要である。

アナリストのコンセンサス予想によると、消費支出やカードの伸びの小幅な不足は収益を急速に圧縮し、営業レバレッジを弱め、コストの柔軟性が減少を相殺する前に評価の裏付けを減少させる。

これは、過去1年間の収益成長率9.5%を下回っており、モデルがピーク時の拡大状況に戻るのではなく、成熟に向けた正常化を想定していることを示している。

2.営業利益率:27

アメリカン・エキスプレスの株式は、そのクローズド・ループ・ネットワーク、プレミアム顧客ミックス、価格決定力により、構造的に高いマージンを有しており、マージンは歴史的に20%台半ばから後半を維持している。

現在の業績は27.4%の営業利益率を反映しており、これは規模のメリット、規律ある経費管理、および2019年以前の損失水準以下にとどまる信用の質に支えられている。

27.0%のマージンを維持できるかどうかは、持続的なマーケティング効率、安定した報酬コスト、抑制された与信の正常化にかかっている。

ストリートのコンセンサス予想に基づけば、リワード、マーケティング、クレジット・ロスのわずかな増加でさえ、マージンを直ちに圧迫し、収益の耐久性を低下させ、収益成長がストレスを吸収する前にバリュエーションを引き締めることになる。

これは、過去1年間の営業利益率27.4%と一致しており、継続的な投資強化にもかかわらず、モデルは利益率のさらなる拡大よりも安定を想定していることを示している。

3.出口PER倍率:17.7倍

この出口PER倍率は、ピーク時の業績やセンチメントに左右される再格 付けではなく、事業の成熟度、ブランドの耐久性、正常化された成長率に基づ くアメリカン・エキスプレス株の最終収益を資本化したものである。

エグジット時、このモデルはすでに8.8%の収益成長率と27.0%のマージンを織り込んでおり、17.7倍の倍率は楽観的な増額ではなく、持続可能な収益の質を反映したものとなっている。

この倍率は、保険料支出、信用規律、手数料収入が持続的であれば維持され、成長が弱まったり損失が拡大したりすれば、投資家の関心はバリュエーションの裏付けよりもむしろダウンサイド・プロテクションに移るだろう。

コンセンサス予想に反映されているように、収益が期待外れとなった場合、マルチプルは拡大するよりも縮小する可能性が高く、予想期間終了時のアップサイドの非対称性は制限され、ダウンサイドリスクは増幅する。

これは、過去1年間のPER 19.9倍を下回っており、モデルが正常化した成長と再格付けの可能性の減少に見合うバリュエーション圧縮を想定していることを示している。

TIKR(無料)を使って、AXP株価のバリュエーションが、報酬とテクノロジー支出の規模が拡大するにつれてマージンの正常化に対してどの程度敏感かをテストする。

状況が好転または悪化した場合、何が起こるか?

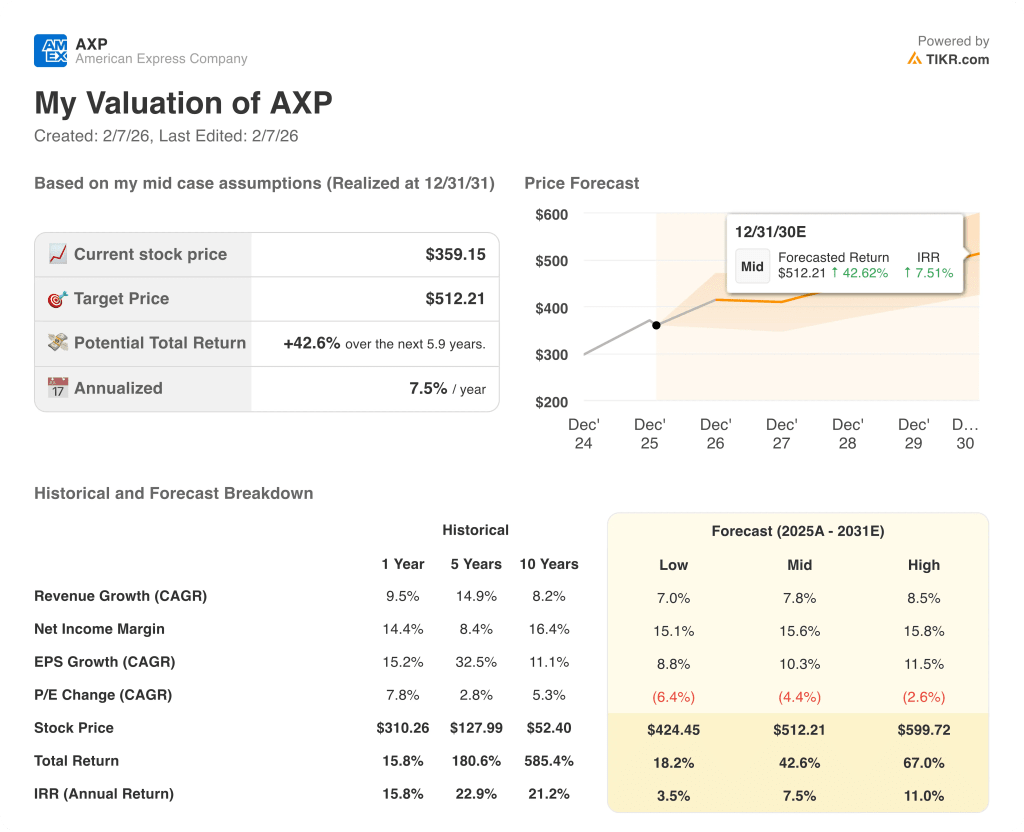

アメリカン・エキスプレスの株価は、プレミアム・カードの支出、信用規律、マーケティングの効率性によって変化し、2031年までの可能性の幅が設定される。

- ローケース:個人消費が軟化し、リワードコストが上昇した場合、売上は7.0%程度成長し、マージンは15.1%近くにとどまる → 年率3.5%のリターン。

- ミッドケース:プレミアム需要が維持され、コスト管理が維持された場合、売上は7.8%近くに成長し、マージンは15.6%に向かって改善する→年率7.5%のリターン。

- ハイ・ケース: プレミアムの獲得が加速し、クレジットの安定性が維持されれば、収益は約8.5%に達し、マージンは15.8%に近づく → 年率11.0%のリターン。

アメリカン・エキスプレスの株価は今後どの程度上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安か割高かを素早く確認することができます。

アメリカン・エキスプレス株の下値、基本、上値のケースを構築し、執行の質がリターンをどのように左右するかをTIKRで無料で理解できます。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!