主な要点

- 受注残の規模:ゼネラル・エレクトリック社は、2025年を1900億ドルの受注残で終え、航空会社がエンジンを飛ばし続け、店舗訪問の需要が逼迫する中、同事業に複数年の収益見通しを与えた。

- サービスの勢い:ゼネラル・エレクトリックの株価は、2025年の売上高を21%増加させ、営業利益を20億ドル増加させた。これは、商用サービスの好調、商用および防衛納入の増加、そして経営陣が2026年にLEAPのオリジナル機器が黒字化すると予想していることによる。

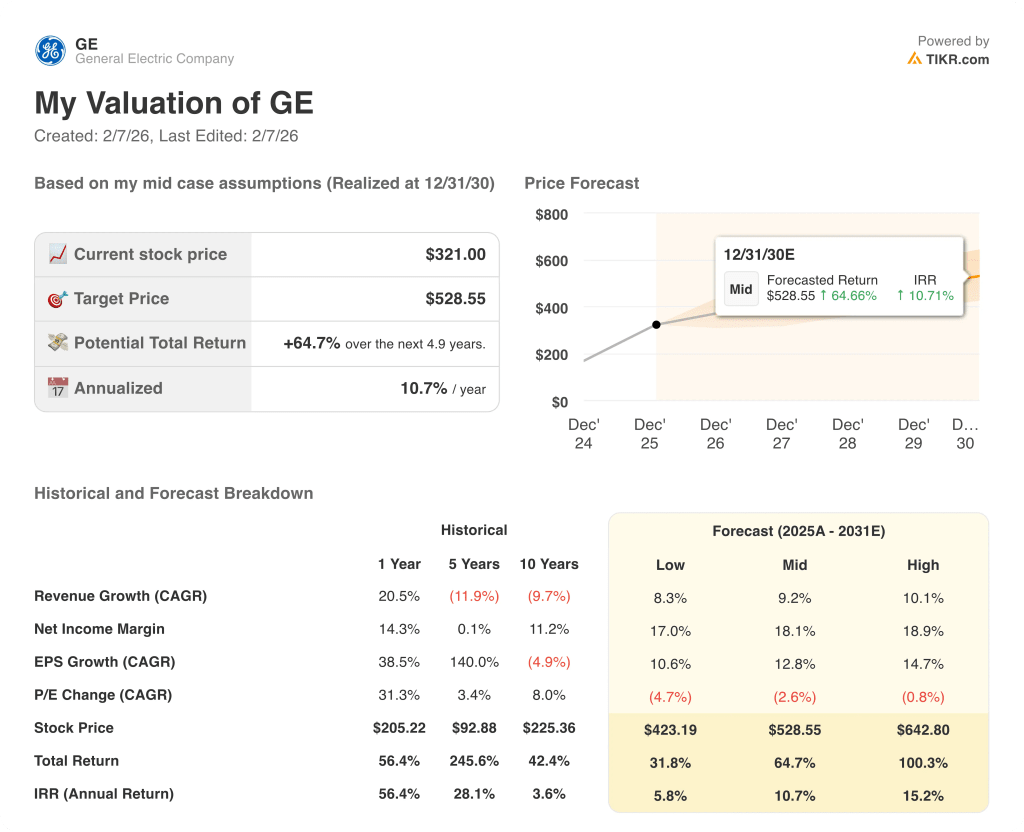

- 目標株価の道筋:11%の収益成長、22%の営業利益率、39倍の出口倍率に基づき、GE株は2028年12月までに427ドルに達する可能性がある。

- アップサイドのモデル:現在の株価321ドルから、GEエアロスペースは今後3年間で427ドルまで33%の上昇を見込んでおり、これは年率10%のリターンに相当する。

GE株の商業アフターマーケットの勢いと防衛納入がどのように長期的な価値につながるか、TIKRでモデルを無料で再構築して確認してください。

GEエアロスペース(GE)として事業を展開するゼネラル・エレクトリック・カンパニー(GE)は、民間および防衛用ジェットエンジンを販売し、航空会社、航空会社、政府機関にサービスを提供する2つのセグメントにおいて、メンテナンス・イベント、スペアパーツ、長寿命エンジン・サポートから経常的なサービス収入を得ている。

2025年のゼネラル・エレクトリックの売上高は460億ドル、売上総利益は140億ドル、営業費用は50億ドル、営業利益は90億ドルで、好調なサービスミックスを反映して営業利益率は21%となった。

ラリー・カルプは「営業利益は98億5,000万ドルから102億5,000万ドルになると予想している」と述べ、2026年も持続的な成長と現金化を柱とする経営方針を打ち出した。

2026年1月に発表された組織変更は、CESをテクノロジーとオペレーションに拡大し、10億ドルの収益をDPTにシフトするもので、エンド・ツー・エンドのエンジン・ライフサイクルの実行を改善し、数量が増加するにつれてターンアラウンド・タイムを短縮することを意図している。

株価は39倍の倍率を示唆し、モデルは現在の321ドルに対して427ドルを示しているため、デリバリー・ランプの複雑さが増す中で21%のマージンベースが維持できるかどうかが議論の中心となっている。

ジェネラル・エレクトリックの株価モデル

ジェネラル・エレクトリック株は、資本集約とデリバリーの複雑化によって事業への期待が高まるものの、強力なサービス・バックログが収益の持続性を支えている。

しかし、バリュエーション・モデルは10.7%の収益成長率、22.4%の営業利益率、39.4倍の出口倍率を適用し、427.22ドルの目標株価を算出した。

従って、33.1%のアップサイドと10.4%の年率リターンは、典型的な株式機会費用をわずかに上回る。

期待リターンがハードル・レートをクリアし、バリュエーションが倍率の拡大よりも持続的な実行にかかっているためだ。

年率10.4%のリターンが標準的な10%の株式ハードルを上回るモデルで、バリュエーションは十分なリスク調整後報酬を提供し、資本維持よりも資本増加を優先し、規律ある資本配分のロジックに基づく買いを支持する。

LEAPエンジンのメンテナンス需要の持続が、2030年までのゼネラル・エレクトリック株の収益力に与える影響をTIKRでモデル化(無料) →(英語のみ

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、GE株で使用したものである:

1.収益成長率:10.7

過去1年間で、ゼネラル・エレクトリック株は21%の増収を達成した。これは、商用サービス台数、店舗訪問の増加、防衛納入による急激な回復を反映している。

現在の業績は、1,900億ドルの受注残、10%台半ばの商業サービスの成長、2026年の2桁台前半の収益成長に対する経営陣のガイダンスによって支えられている。

このペースを維持するには、航空会社の継続的な利用率、サプライヤーの処理能力向上、安定した防衛需要が必要である。

アナリストのコンセンサス予想によると、収益の下振れは、成長前提がマージンと複合し、コストの柔軟性が数量不足を相殺する前にリターンを弱めるため、評価を急速に圧迫する。

これは、過去1年間の売上成長率21%を下回るものであり、このモデルは、反動による加速を持続させるよりも、アフターマーケットの数量が安定し、防衛納入が横ばいになるにつれて需要が正常化すると想定していることを示している。

2.営業利益率:22.4

ゼネラル・エレクトリックの株価は、コマーシャル・サービス・ミックスが改善し、固定費が販売量の増加で吸収されたため、昨年の営業利益率が21%に拡大した。

経営陣は、アフターマーケットの規模、規律あるコスト管理、2026年の100億ドルの営業利益から、さらなるマージンの下支えを期待している。

マージンの耐久性は、サービス価格、スペアパーツの入手可能性、再投資のコントロールに依存するが、OEミックスの上昇や実行上の摩擦は収益性の増加を抑制する。

アナリストのコンセンサス予想に沿えば、利益率が小幅に落ち込むとリターンは急速に低下する。なぜなら、バリュエーションはすでに回復のオプション性よりも持続的な効率向上を資本化しているからである。

これは、ゼネラル・エレクトリック株の1年間の営業利益率21%を上回っており、このモデルが積極的な再投資ではなく、段階的な効率改善を想定していることを示しています。

3.出口PER倍率:39.4倍

この出口PER倍率は、ゼネラル・エレクトリックの株価が、長期的なキャッシュフローと経常的なアフターマーケット収益を持つ優良産業であることを反映している。

バリュエーションがセンチメント主導の再評価の余地を限定的なものにしているため、成長またはマージンの耐久性に失望があれば、倍率圧縮にリスクがシフトする。

これは、過去1年間のPER倍率43倍を下回っており、経営ファンダメンタルズの強化にもかかわらず、モデルがバリュエーションの正常化を想定していることを示している。

TIKRの仮定を無料で調整することで、商業運航時間が予想より早く正常化した場合でも、GEの株価バリュエーションが機能するかどうかを検証する。

事態が好転または悪化した場合、何が起こるか?

ゼネラル・エレクトリックの株価は、商用エンジンの稼働率、アフターマーケット・サービスの実施、防衛生産の規律に左右され、2031年までの可能性のある道筋を設定する。

- ローケース:アフターマーケットの勢いが減速し、防衛需要が正常化した場合、売上は8.3%増、マージンは17.0%近辺にとどまる → 年率5.8%のリターン。

- ミッドケース:商業サービスが堅調に推移し、コストコントロールが維持された場合、売上は9.2%近く成長し、マージンは18.1%に改善 → 年率換算リターンは10.7%。

- ハイケース: ショップ訪問の処理能力が加速し、ディフェンスの実行がタイトなままであれば、収益は10.1%に達し、マージンは18.9%に近づく → 年率換算リターンは15.2%。

ゼネラル・エレクトリックの株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

GE株の上昇幅が、バリュエーションに対して実行にどれだけ左右されるかを、TIKRで予測を再現することにより、無料で分析することができます。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!