セールスフォース株の主な統計

- 先週のパフォーマンス:-2.4%

- 52週レンジ:180ドルから314ドル

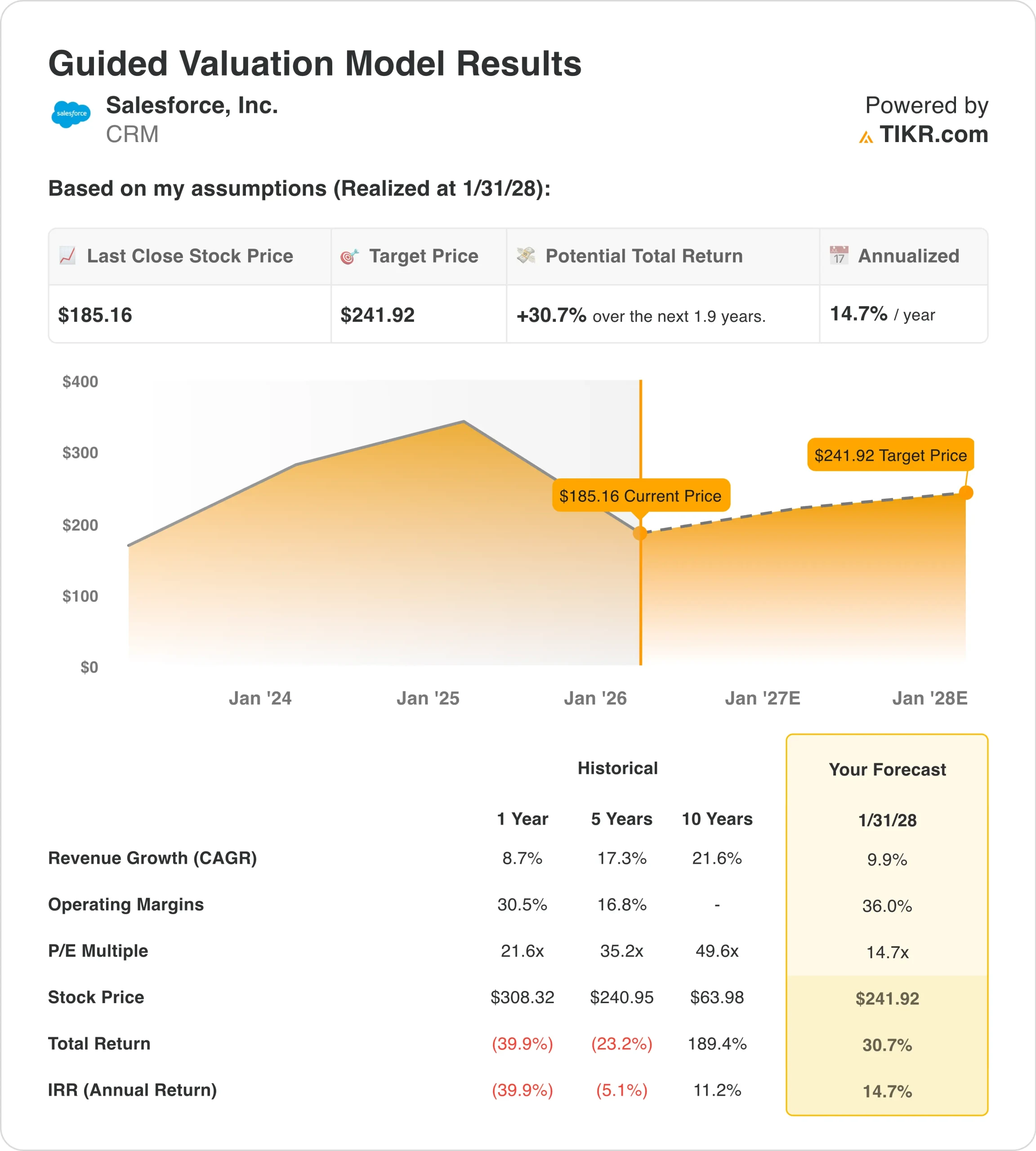

- バリュエーション・モデルの目標株価:242ドル

- 予想上昇率:1.9年間で30.7

TIKRの新しいバリュエーション・モデル(無料)を使って、セールスフォースのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたのか?

セールスフォース (CRM)の株価は先週、ほぼ横ばいだったが、投資家が2月25日の重要な報告を前に、AI関連の新鮮なヘッドライン、取引の動き、より広範なソフトウェア・セクターのセンチメントを考慮しているため、株価は決算に向けて不安定な状態が続いている。

ロイターが引用したBusiness Insiderのレポートによると、セールスフォースは2月上旬に1,000人弱の人員削減を行い、削減対象はマーケティング、製品管理、データ分析、Agentforce AI製品組織の一部など多岐にわたった。

セールスフォースは、AIを活用したコマースを強化し、小売業者の商品発見と会話によるショッピング体験を向上させるため、シミュレート社を買収することで最終合意に達したと発表した。また、Agentforce 360とSlackbotが、非構造化サードパーティの音声および動画データを取り込み、分析することでエージェント型ワークフローを実現する方法を拡大するため、モメンタム社を買収することで最終合意に達したと発表した。

ロイター通信は、米国市場の一部が「AI恐怖商法」に突入し、投資家がAIを活用した自動化によってどのビジネスモデルがより早い破壊に直面するかを再評価する一方で、ソフトウェア企業に圧力をかけていると報じた。

次に予定されている主なカタリストは、2月25日のセールスフォースの2026年度第4四半期および通期決算であり、同社は同日に決算電話会議も予定しているため、このレポートは成長、利益率、ガイダンスに対する短期的な期待をリセットできる重要な瞬間となる。

アナリストによるCRMの成長予測と目標株価を見る(無料) >>> (英語のみ

セールスフォースの株価は割安か?

2028 年 1 月まで実現するバリュエーションモデルの前提条件では、株価は以下のようにモデル化されています:

- 売上成長率 (CAGR):9.9

- 営業利益率36%

- 出口 PER 倍率:14.7 倍

これらのインプットに基づき、モデルは目標株価を241.92ドルと推定し、現在の株価185.16ドルからのトータルリターンは30.7%、今後1.9年間の年率リターンは14.7%となる。

営業面では、セールスフォースの最近の業績は、急速な収益拡大よりも、収益性とキャッシュフローを評価モデルの軸としている。LTMの売上高は合計403億ドルで、売上総利益率は77.7%、EBIT利益率は22.0%となっており、同社が以前と比較していかに営業レバレッジを拡大しているかが浮き彫りになっている。

セールスフォースは、LTMで129億ドルのフリー・キャッシュ・フローと32.0%のフリー・キャッシュ・フロー・マージンを生み出す一方、LTMで89億ドルの自社株買いと16億ドルの普通配当を通じて資本を還元しているため、キャッシュ創出は依然としてストーリーの中心的な支えとなっている。

バランスシートもこの規模の企業としては比較的保守的で、LTM純負債は約3億1200万ドル、純負債/EBITDAは0.03倍である。

バリュエーションの観点からは、過去1年間の株価の倍率の圧縮は、CRMが将来利益の14.7倍前後で取引され、モデルが14.7倍の出口PER倍率を仮定しているため、予想が機能するために高い終値バリュエーションに依存していないことを意味するため、重要である。

セールスフォースは、AIに特化した買収の統合、従業員の処遇管理、AIによる混乱懸念の変化に敏感なソフトウェア・セクターでの事業を継続しており、2月25日のガイダンスとコメントは四半期のヘッドライン数字と同様に重要であるためです。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。