Flutterの主要統計

- 現在価格:$101.20

- TIKRモデル目標 (Mid):~$250

- トータルリターンの可能性~147%

- 年率IRR:~22%/年

- ストリート・ターゲット(平均)~$178

- 決算の反応:+2.11% (5/6/26)

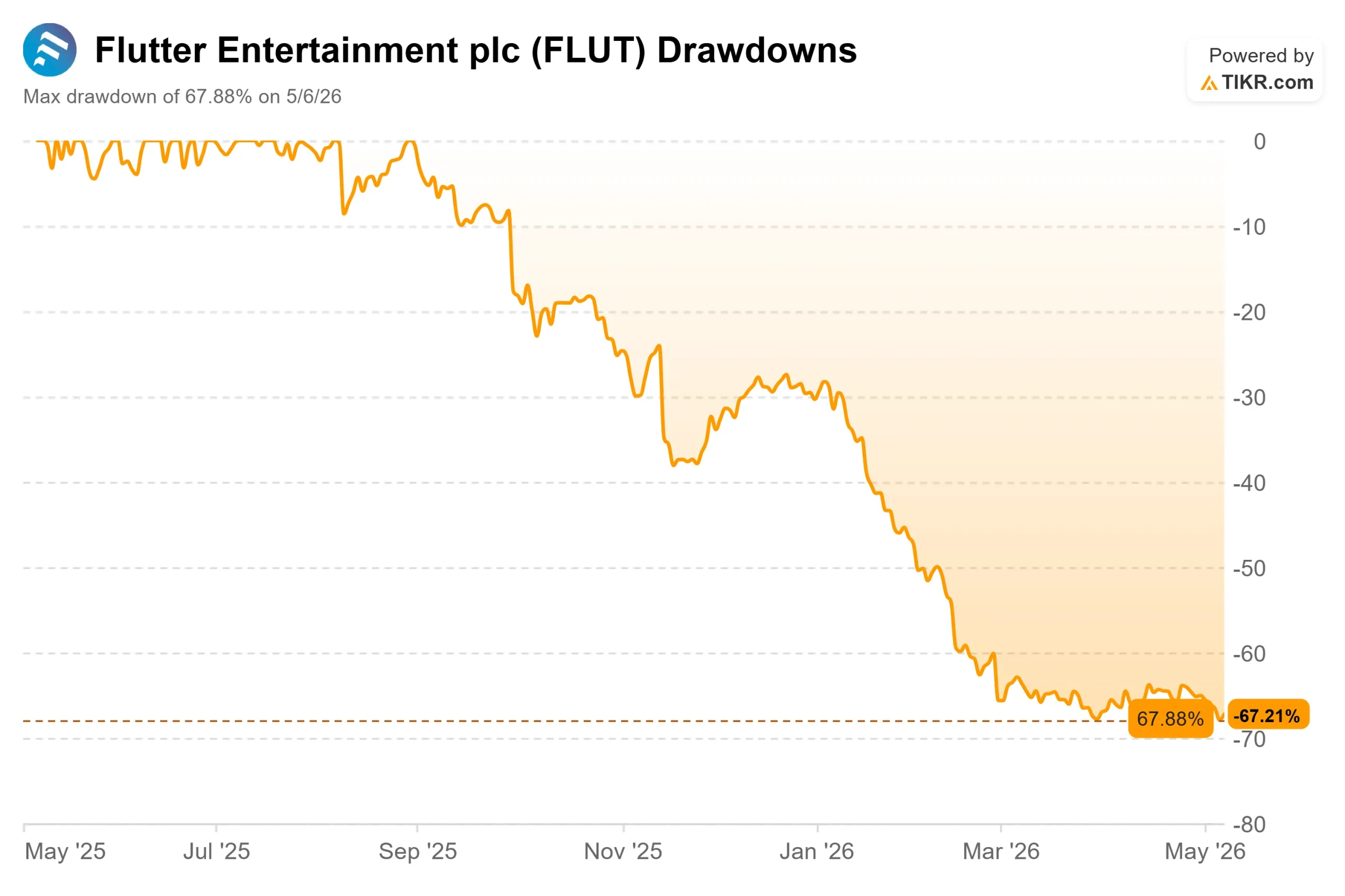

- 最大ドローダウン:67.88% (5/6/26)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを発見してください。>>>

何が起きたのか?

フラッター・エンターテインメント (FLUT)は、52週高値313.69ドルからすでに68%近く下落した状態で、5月6日の2026年第1四半期決算説明会に臨んだ。投資家たちは、FanDuel Flutterの米国スポーツブックとその最大の収益の柱が本当に好転している証拠を求めていた。彼らが手にしたのは複雑なパッケージだった。実質的な業績上振れ、ガイダンスの縮小、CEOの退任、そして株価は52週安値の99.10ドルで取引を終えた。

ブル派は、17%のグループ収益成長、19%の米国iゲーミング(オンラインカジノ)収益成長、9.63倍のフォワードEV/EBITDAは、ドラフトキングスの15.21倍よりも急なディスカウントであり、市場リーダーのためにFLUTは安価であると主張する。ベアは、米国のスポーツブックの収益は1%しか伸びず、ハンドル(賭けられた総ドル)は9%減少し、年間調整後EBITDAの最大3億ドルが、第1四半期に実質的に収益を生み出さなかった予測市場プラットフォームで燃やされていると指摘している。

未解決の問題:これはセンチメントに起因する混乱なのか、それともFanDuelのスポーツブックは1年前に市場が考えていたよりも構造的に弱いのか?

第1四半期の実際の結果

フラッターは2026年第1四半期の売上高を$4,304百万ドルと報告し、コンセンサス$4,241.89百万ドルを1.46%上回った。調整後EPSは1.22ドルで予想の1.09ドルを12.34%上回った。調整後EBITDAは6億3,100万ドルで、予想6億4,494万ドルを4.31%上回った。

これらのグループの数字の下で、米国セグメントはより複雑なストーリーを語っている。売上高は17億6300万ドルで、前年比6%増にとどまった。米国のiGamingが成長を牽引し、売上高は19%増、平均月間プレーヤー数(AMP、ある月にアクティブなユニークカスタマー)は10%増となった。米国のスポーツブックの売上は1%増にとどまり、AMPは6%減、ハンドル数は9%減となった。米国の調整後EBITDAは26%減の1億1900万ドルで、予測市場への投資とアーカンソー州での立ち上げコストが重荷となった。

米国の数字で最も重要なのは、第1四半期が進むにつれて改善傾向にあることだ。1月には前年同期比5%増だったAMPの減少幅は、3月には1%増にまで縮小した。ロブ・コールドレイク最高財務責任者(CFO)は電話会見で、第2四半期初頭の取引がこの勢いを維持し、NBAのハンドル数が前年同期比でプラスに転じたことを確認した。

海外部門は明らかに明るい話題だった。イタリアのSnai買収とブラジルのBetnacional統合により、売上高は前年同期比27%増の25億4,100万ドルとなった。イタリアはフラッターにとって最大の国際市場であり、2025年の売上高は25億3,200万ドル。ピーター・ジャクソン最高経営責任者(CEO)は「極めて好調」とし、スナイ・プラットフォームの移行が4月末に成功裏に完了し、約200万件の顧客口座が移行したと述べた。フラッターはまた、6月のFIFAワールドカップに向けてブラジルへの投資を加速させている。

Flutter株のヒストリカル予想とフォワード予想を見る(無料です!) >>

リーダーシップの交代

第1四半期決算が発表される数時間前、CNBCはFanDuelのエイミー・ハウ最高経営責任者(CEO)が約5年ぶりに退任すると報じた。株価は終日、前日終値の103.33ドルを上回って取引されていた。このニュースが流れた後、株価は下落し、終値は4.1%安の99.10ドルとなり、52週ぶりの安値をつけた。

フラッターは決算発表で退社を認めた。FanDuelのクリスチャン・ジェネツキー社長が米国事業を指揮する。フラッターのインターナショナルCEOであるダニエル・テイラーは、FanDuelを監督するフラッター・エンターテインメントの社長に任命された。ジャクソンは電話会見で、この交代は戦略的なピボットではなく、焦点を絞ったものだと説明した。クリスチャンとダンに何ができるか楽しみだ。ビジネスにおける戦略や姿勢に変更はありません」。

すでに動き出しているスポーツブック改善計画には、現在第2四半期と第3四半期にかけて展開しているロイヤルティプログラム、業界初のベット傷害保険機能であるBet Protect+(ベット・プロテクト・プラス)、当初の採用目標の2倍で推移しているセイムゲーム・パーレイ(マルチレッグ・ベット・ビルダー)機能の拡張などがあります。これらは新しい取り組みではありません。すでに進行中の作業を、より緊密な組織的責任をもって加速させたものである。

予想市場に関する質問

フラッターが2025年12月にCMEグループと提携して立ち上げた予測市場プラットフォーム「FanDuel Predicts」ほど、コールでアナリストの質問を集めたトピックはなかった。同プラットフォームの第1四半期の収益はごくわずかで、その一方でフラッターは約4,000万ドルを投じて同プラットフォームを構築した。通年のEBITDA投資額は、2億5000万ドルから3億ドルという予想レンジの上限に近い水準になると予想される。

弱気な見方:KalshiのようなプラットフォームがFanDuelのスポーツブックからレクリエーショナルベッターを引き離している。ジャクソンは「カニバリゼーションの影響は引き続き限定的だ」と述べ、予測市場の利用者はもともとスポーツブックのベッターではなかった低価値のエンターテインメント重視の顧客に偏っていると指摘した。

さらに重要な発表があった:Flutterは4月からサードパーティの予測市場取引所でマーケットメイクを開始し、独自のプライシングエンジンをコンボ(複数イベント)契約に適用し、買値と売値のスプレッドから収益を得ている。「すでに収益を上げている」とジャクソンは述べ、Flutterは「できる限り多くのプラットフォーム」でマーケットメイクを拡大する計画だと付け加えた。

この違いは投資ケースにとって重要だ。EBITDAで年間3億ドルを燃やす小売予測プラットフォームは、長期にわたる投機的な賭けである。FanDuelの構造的に優れた総勝利マージンを支えているのと同じエンジンである、Flutterの既存のグローバルな価格設定インフラを利用したマーケットメイクは、同社がすでに持っている能力の収益化である。これは、単一の小売プラットフォームが予測市場競争に勝つかどうかに依存しない、より低リスクの収益モデルである。

TIKRでフラッターの同業他社に対するパフォーマンスを見る(無料です!) >>

評価額

101.20ドルで、FlutterはフォワードEV/EBITDAの9.63倍、フォワードPERの14.76倍で取引されている。DraftKingsは15.21倍のフォワードEV/EBITDA、20.99倍のフォワードPERで取引されている。これは、米国のオンライン・スポーツ・ベッティングのマーケットリーダーであり、30カ国以上で収益を上げているFlutterが、米国の主要な競合他社に対して約37%の評価倍率のディスカウントがあることを意味する。

このディスカウントは、FanDuelのスポーツブックが構造的に破綻している場合にのみ正当化される。第1四半期の連続データは、その結論を明確に裏付けるものではない。四半期を通じてAMPが改善傾向にあること、NBAのハンド ルデータが第2四半期初頭にプラスになることが確認されたこと、NFL シーズンに向けてロイヤルティプログラムが本格的に展開され、NFL前年の2025年下半期が低調であったこと、ワールドカップが国際的に盛り上がったことなどが、回復の兆しを示している。

短期的な懸念はレバレッジだ。フラッターの第1四半期末の調整後EBITDAに対する純負債は3.7倍で、中期目標の2.0倍から2.5倍を上回っている。経営陣は、第2四半期と第3四半期にかけてレバレッジはさらに上昇し、下期の収益性が改善する第4四半期には低下すると予想している。自社株買いは活発で、5月1日現在、上半期の株主還元計画2億5,000万ドルのうち1億9,000万ドルがすでに完了している。

フラッターはまた、ロンドン証券取引所のセカンダリー上場を検討中であることも確認し、第2四半期末までに更新する予定であることを明らかにした。同社は2024年にプライマリー上場をニューヨーク証券取引所に移したが、今回の見直しにより、ロンドンは全面的に上場廃止となり、フラッターの資本市場構造はさらに簡素化されるとの見方が強い。

TIKR上級モデル分析

- 現在価格:101.20ドル

- TIKRミッドケース・ターゲット:~$250

- 潜在的トータルリターン~147%

- 年率IRR:~22%/年

アナリストによるFlutter株の成長予測と目標株価を見る(無料です!) >>)

ミッドケース・モデルでは、30年12月31日までの 売上年平均成長率を約7%とし、純利益マージンを約9%に拡大する。この成長を支えるのは2つの収益ドライバーだ。第一に、米国のiGaming: 新たな州での合法化により、ファンデュエルが既存のブランドとインフラを活用して即座に獲得できる利益率の高い収益が加わる。第二に、国際的規模である:イタリアはSisalとSnaiの統合によりマージンが拡大し、ブラジルはワールドカップを当面の起爆剤として加速している。フラッターの3億ドルの国際的なコスト効率化プログラムが年末までにフル稼働に達し、米国の寛大な支出が正常化することで、マージンの原動力は営業レバレッジとなる。

フリーキャッシュフローは、予測市場への投資が一巡し、米国のマージンが回復するにつれて、2026年の推定11億ドルから2030年までに約31億ドルに回復すると予測される。

上振れ要因:NFLのシーズンを通してスポーツブックの改善が進み、マーケットメイキングが収益に貢献し始め、26人中21人のアナリストが「買い」または「アウトパフォーム」のEV/EBITDA 9.63倍の株価は、データが改善するにつれて再格付け候補となる。

マイナス面:米国のスポーツブックの回復が停滞し、NFLのシーズンが再び期待外れとなり、予測市場への投資が測定可能なリターンを示さない。そのようなシナリオでは、2回目のガイダンス削減の可能性があり、現在の倍率のディスカウントが深まる。

結論

2026年第2四半期決算(8月予定)で注目すべき指標は、米国のスポーツブックAMPの四半期全体の伸びである。3月は前年同期比1%の伸びを示した。もし第2四半期全体がAMPのプラストレンドを確認できれば、下半期はそのままのセットアップとなる。もしAMPが再びマイナスに転じれば、下半期の回復テーゼは圧力を受けることになる。

第2四半期決算に先立ち、ピーター・ジャクソンとロブ・コールドレイクが2026年5月11日にJ.P.モルガンのファイヤーサイドチャットに出席する予定である。フラッターの年次総会は5月29日に開催され、ロンドン上場審査は6月末までに終了する予定だ。

フラッターは世界有数のオンライン・スポーツ・ベッティング企業で、現在ドラフトキングスに対してEV/EBITDAで37%のディスカウントで取引されており、アナリスト26人中21人が依然として買いまたはアウトパフォームとしている。101ドルで、市場は継続的な失敗を織り込んでいる。それが正しいかどうかは、四半期ごとのデータポイントごとに明らかになっている。

億万長者の投資家たちがどんな銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

フラッターに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Flutterを立ち上げれば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成して フラッターをレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!