セルシオホールディングスの主要統計

- 現在の株価:34.26ドル

- 目標株価(中間)~$55

- ストリート・ターゲット: ~$63

- トータルリターンの可能性~61%

- 年率IRR:~11% /年

- 収益反応: +4.45% (2026年5月7日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

セルシオ・ホールディングス (CELH)は、1年の大半を罰せられることに費やした。株価は、決算のわずか9日前の2026年4月28日に、最大49.71%のドローダウンを記録した。ベア派は、2つの企業買収によるマージンの圧縮、アルミニウムコストの上昇、主力ブランド「CELSIUS」の成長鈍化を指摘した。強気派は、ペプシコの流通システムが最終的には数字を動かすだろうと主張した。2026年5月7日、その数字が現れた。

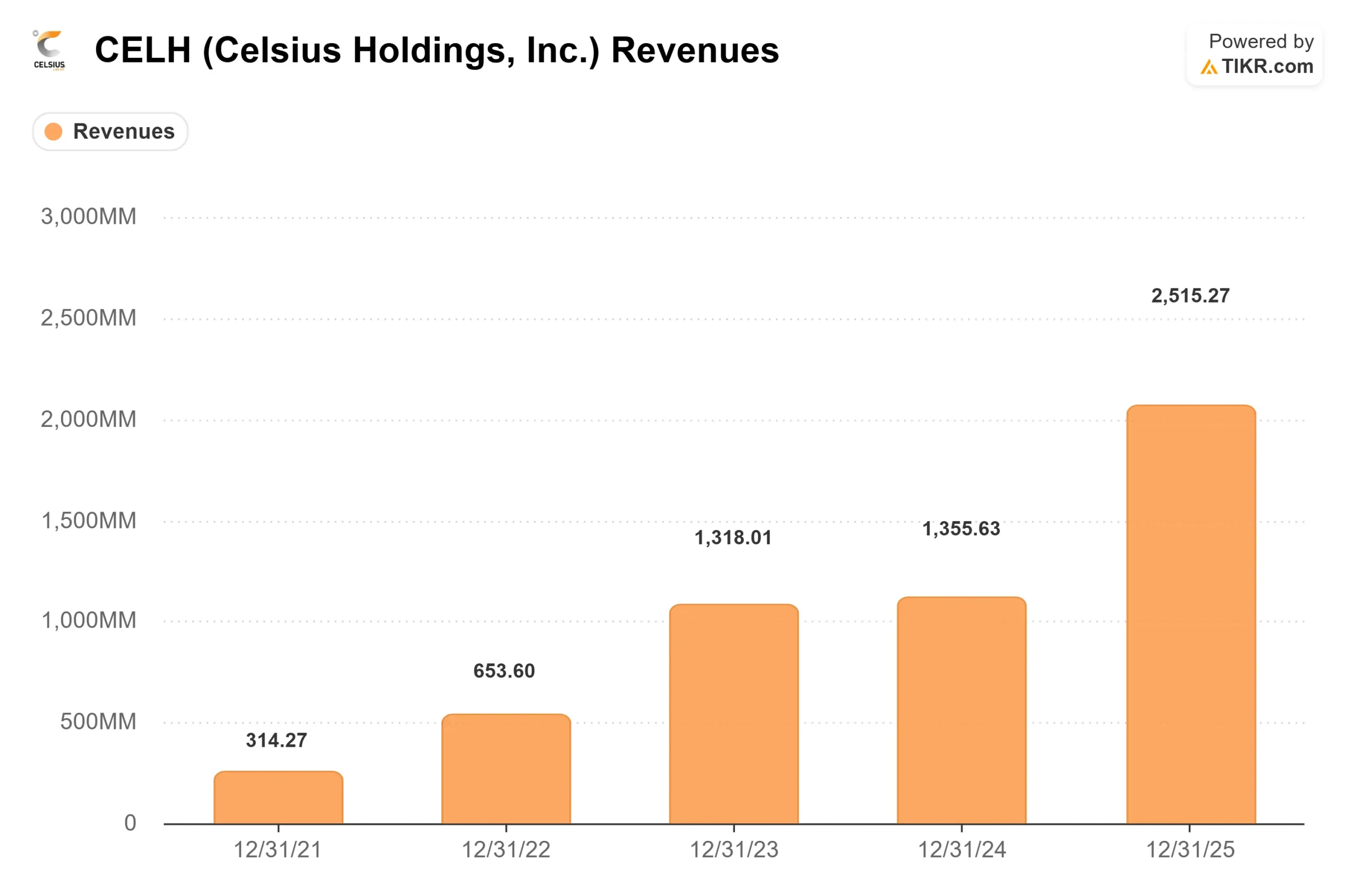

第1四半期の売上高は前年同期比138%増の7億8,260万ドルとなり、アナリスト予想の7億6,380万ドルを上回った。調整後EPSは0.41ドルで、コンセンサス0.29ドルを40%クリアした。調整後EBITDAは1億9,550万ドルに達し、アナリスト予想を28%近く上回った。株価はこの日4.45%高の34.26ドルで引けたが、52週前の高値66.74ドルを大きく下回っている。中心的な疑問は、この四半期が本格的な転換点となるのか、それとも厳しいコモディティ環境に先駆けてきれいな業績を上げただけなのか、ということだ。

米国エネルギー市場の5分の1

第1四半期の最も重要な数字は売上高ではない。シェアである。セルシオ・ホールディングスのポートフォリオは、2026年4月12日までの4週間で、米国のレディ・トゥ・ドリンク・エネルギー・カテゴリーで約20.9%のドルシェアを獲得した。ジョン・フィールドリー会長兼最高経営責任者(CEO)が電話会見で述べたように、「米国で購入されるエナジードリンクの5本に1本は、セルシウスのポートフォリオ製品です」。

このシェアは3つのブランドによるものである。CELSIUSブランドの第1四半期の売上高は、前年同期比約6%増の3億4,800万ドルに達した。Alani Nuは3億6,800万ドルで、ペプシコのDSD(ダイレクトストアデリバリー)システムに移行後、約60%のプロフォーマ成長率を達成した。ロックスターは、SKUの再構成とリセットの活動が実質的に完了し、6,700万ドルの貢献となった。3月29日に終わる13週間の米国小売売上は、追跡可能なチャネルを合わせて29.8%増加した。

セルシオは2025年4月にAlani Nu社を18億ドルで買収した。統合は第1四半期に完了し、経営陣が昨年5月の電話会議で説明した約5,000万ドルのシナジー効果を達成した。フィールドリーは、12月から1月にかけてほとんどの作業が終了し、販売移管が「実質的に完了」したことを確認した。

Alani Nuの期間限定販売(LTO)戦略は、再現可能であることが証明されている。チェリーボムが第4四半期にブレイクした後、ライムスラッシュが第1四半期に発売され、追跡ルートでブランドのトップセラーフレーバーとなった。フィールドリーは、こうした季節限定のLTOを「消費者が楽しみにしているコミュニティ・モーメント」であり、一過性の盛り上がりではなく、持続的な需要パターンであると説明した。

セルシオ・ホールディングス株の過去および将来予測を見る(無料です!) >>

マージン問題

売上総利益率は、株価の完全な回復を阻む一つの数字だった。第1四半期の利益率は48.3%で、2025年第4四半期から約90ベーシス・ポイント改善したが、買収が完了する前の2025年第1四半期の52.3%からは約400ベーシス・ポイント低下した。原因は一時的なものと構造的なものに分かれる。

第1四半期の一時的な逆風には、北東部全域での厳しい冬の天候による運賃の増加や、統合中にロックスターの在庫バランスを調整するための長距離貨物の追加が含まれる。ジャロッド・ラングハンスCFOは電話会見で、両者とも「第2四半期を迎えるにあたり、ほぼ過去のものとなった」と述べた。

より難しい変動要因はアルミニウムである。中西部のアルミニウム・プレミアムとLME(ロンドン金属取引所、ベースメタルの世界的な価格決定基準)は四半期を通じて上昇し、3月に最も急上昇した。このタイミングは、第2四半期が第1四半期よりも多くの影響を吸収することを意味する。ラングハンスは直接、次のように述べた:投入コストの上昇が続けば、"マージンを50%台前半に戻すタイミングと順序に何らかの影響が出るだろう"。

経営陣は、第2四半期の売上総利益率は第1四半期と同水準で、第3四半期と第4四半期にはオービット・モデル(製造・流通ネットワーク全体の在庫移動を最適化するセルシオの社内システム)、運賃構造の改善、アラニ社とロックスター社の原材料の調整が定着し、ステップアップが見込まれる「サイドステップ」になると予想した。ノースカロライナ州の第2製造ラインは2026年後半に生産を開始し、2027年には完全な効果が期待できる。売上総利益率の下は、よりすっきりしている。調整後の販管費(販売費および一般管理費)は売上高の約26.4%となり、営業レバレッジが効いた第4四半期の31.8%から低下した。GAAPベースの純利益は1億1,010万ドルに達し、2025年第1四半期の4,440万ドルから増加した。調整後 EBITDAマージンは前年の21.2%から24.9%に拡大した。

セルシオホールディングスの同業他社に対するパフォーマンスをTIKRで見る(無料です!)>>。

夏のカタリストと新たなF1パートナーシップ

セルシオは、1年で最も重要な販売シーズンを、これまで以上の活性化で迎える。同社はこの夏、世界的なサッカー大会とタイアップした限定フレーバー「Electric Vibe」を北米で発売し、シーズン後半には第二弾のCELSIUS LTOを予定している。CELSIUSは、クーラーや新しい売り場での販売拡大により、棚面積で約17%の伸びを見込んでいる。Alani Nuは、全チャネルで棚面積が100%以上増加する見込み。エリック・ハンソン社長兼COOは、ほとんどのリセットは5月末までに完了すると述べた。

セルシウスはまた、アストン・マーティン・アラムコ・フォーミュラ・ワン・チームとの複数年にわたるグローバル・パートナーシップを発表。これは、2025年に終了したフェラーリとの契約に代わるものである。両者はすでにオーストラリアGPでラン・クラブを共催しており、F1カレンダーを通じてさらなるアクティベーションを計画している。ロックスター側では、23XIレーシングとNASCARドライバーのタイラー・レディックとの新たなパートナーシップが、統合が最終段階に入るにつれて、同ブランドとモータースポーツの視聴者を結びつけることになる。

5月12日に開催されるGoldman Sachs Global Staples Forum 2026は、経営陣が第2四半期決算前に機関投資家と話をする機会を決算後いち早く与えてくれる。

第1四半期の海外売上高は前年同期比55%増の3,530万ドルで、北欧、英国、アイルランド、フランス、オーストラリア、ニュージーランド、ベネルクスが牽引。セルシウスは、第1四半期中にサントリー・ビバレッジ・アンド・フード・スペインとの独占契約によりスペインでCELSIUSを発売し、次いでポルトガルを発売した。

CELHと同業他社との比較

TIKRのCompetitorsデータによる NTM EV/EBITDA(企業価値対今後12ヶ月間のEBITDA、標準的な飲料評価倍率)13.36倍で、CELHはMonster Beverageの24.24倍よりかなり割安で取引されている。キューリグ・ドクター・ペッパーは10.80倍である。NTMのPERでは、CELHはモンスターの33.05倍に対して20.25倍で取引されている。モンスターに対するディスカウントは事実だが、合理的な根拠がある:モンスターは統合のためのオーバーヘッドを持たず、構造的にシンプルなコスト構造である。CELHのディスカウントが過大かどうかは、同社がマージンギャップをどれだけ早く埋めるか、そしてアラニ・ニューが追跡チャンネルの勢いを維持できるかどうかにかかっている。TIKR Street TargetsでCELHをカバーしているアナリストのうち、13人が「買い」、6人が「アウトパフォーム」、4人が「ホールド」、0人が「アンダーパフォーム」、0人が「売り」と評価し、20人の予想に基づく平均目標株価は63.20ドルと、現在の株価より約84%高い。

TIKR 先進モデル分析

- 現在価格:34.26 ドル

- 目標株価(中間)~$55

- トータルリターンの可能性~61%

- 年率IRR:~11% /年

アナリストによるCelsius Holdings株の成長予測と目標株価を見る(無料です!) >>>。

TIKRのミッドケース・モデルは、TIKR推定データによると、長期 収益CAGRは約9%、純利益マージンは2030年までに約15%に拡大すると仮定し、30年12月31日までに約55ドルを目標としている。2つの主要な収益ドライバーは、ペプシコのネットワークを通じたAlani Nuの継続的な流通の拡大、コンビニエンスストアと食料品店におけるACV(全商品の販売量、小売店における商品在庫の割合)の構築、および夏場にかけてのCELSIUSブランドの棚面積の増加が販売量に転換することである。マージンの原動力は、原材料の調整と、買収した両ブランドがセルシウスの購買構造に完全に吸収される軌道モデルである。

収益成長率が8%に近く、マージンが14%に近いローケースでは、30年12月31日までのモデル株価は約49ドルとなる。これは現在の株価よりまだ高いが、保有期間中のリターンは限定的だ。主な下振れリスクは、コモディティ・コストの高止まりで、経営陣はすでにマージン・タイミングのリスクとして指摘している。第1四半期の成長率6%はポートフォリオの平均を下回っており、SKU合理化の逆風は、夏のイノベーション・サイクルが引き継がれる前にもう1四半期続くと予想される。

TIKRのデータでは、フリーキャッシュフローは12ヶ月累計で7,863万ドルに達しており、まだ統合費用が反映されている。これらの費用が解消されれば、FCFはマージンの回復とともに大幅に増加するはずである。

結論

2026年第2四半期報告(2026年8月11日予定)で注目すべき数字は売上総利益率である。経営陣は「サイドステップ」、つまり第2四半期は第1四半期の48.3%から横ばいになると予想している。49%を上回れば、商品市況の逆風が予想より早く解消することを意味する。47%を下回れば、マージン目標50%台前半への道は2027年まで続くことになる。仮説セルシオは現在、2つの10億ドル規模のブランドで米国エナジードリンク市場の5分の1を占めており、夏の販売シーズンは、そのポートフォリオが規模に見合った価値を持つかどうかの最初の本格的なテストとなる。

億万長者の投資家たちがどのような銘柄を買っているのかを見て、TIKRでスマートマネーを追いかけよう。

セルシオ・ホールディングスに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

セルシオホールディングスを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して セルシオホールディングスを追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!