重要なポイント

- 攻撃」の物語と現実:経営陣はハイテク投資で「オフェンス」を演じていると主張する。しかし、バリュエーション・モデルによれば、株価はすでに完璧な価格設定となっている。

- コストをかけた効率化:銀行は従業員数を横ばいに保ちながら、エンジニアリングに役割をシフトしている。これは近代化のために必要な動きだが、実行リスクは高まる。

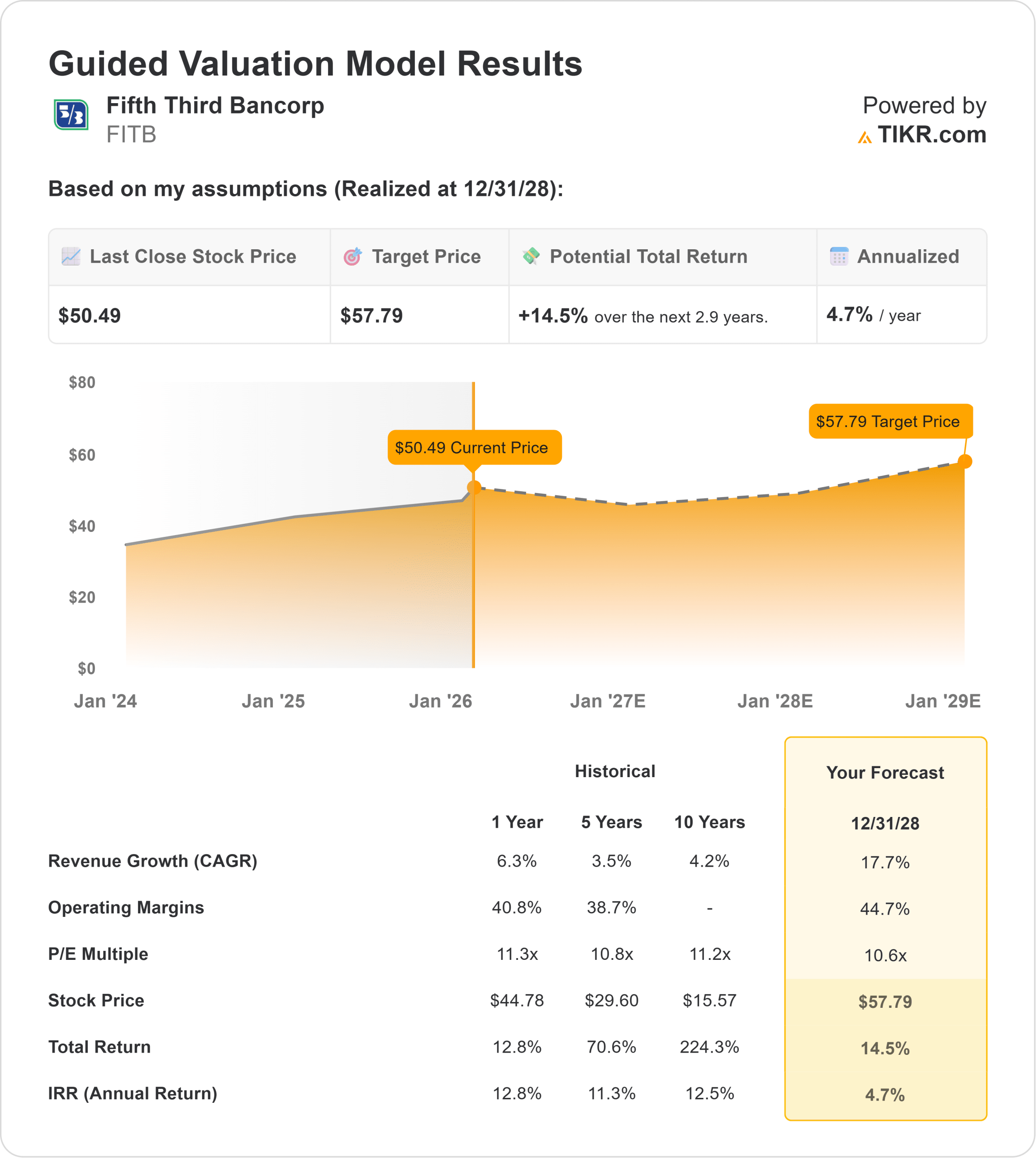

- 価格予測:ガイド付きバリュエーション・モデルでは、2028年12月までの目標株価を58ドルと予想している。これは、現在の水準からの上値が限定的であることを示唆している。

- デッドマネーへの警告: 年率4.7%のインプライド・リターンで、モデルは "売り "または "回避 "を示唆している。

現在公開中:フィフス・サードに対するアナリストの「ストリート・ターゲット」と買い/売り評価の完全な内訳をご覧ください(無料) >>>。

フィフス・サード・バンコープ(FITB)は、混雑する地方銀行セクターで差別化を図っている。しかし、残念なことに、この数字は市場がすでに勝利を織り込んでいることを示唆している。

最新の決算説明会で、ティム・スペンス最高経営責任者(CEO)は同行の戦略を強調した。自動化とテクノロジーに資源を再配分する計画だ。その結果、従業員数は横ばいを維持する一方、より価値の高いエンジニアリング業務に人材構成をアップグレードしている。

この「攻撃へのシフト」は説得力があるように聞こえる。しかし、財務上の現実は異なる。地方銀行は、預金コストや商業用不動産のエクスポージャーといった構造的な逆風に直面している。経営陣の「当面の間」攻勢を続けるという意図は野心的である。投資家は、株価の現在の評価に誤りの余地があるかどうかを問う必要がある。

財務面では、銀行は積極的な改善を予測している。経済が減速する中で、これらを達成するのは難しいかもしれない。

オフェンス」戦略を聞くには、FITBの最新決算説明会の議事録全文を読むこと(無料)>>。

FITB株のモデルによる評価

この分析では、2028年までのFITBの可能性を評価している。積極的な成長を想定しているが、評価倍率は圧縮されている。

このモデルは "売り/避ける "を示している。

ガイド・モデルの仮定を用いると、2028年12月までの目標株価は57.79ドル(58ドルに四捨五入)。

これは、現在の水準からの年率換算リターンが4.7%にとどまることを意味する。

国債利回りはゼロ・リスクで同等かそれ以上のリターンを提供する。したがって、地方銀行の株式に対する4.7%のリターンは事実上「デッドマネー」である。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株式の期待リターンを計算します。

以下はFITB株で使用したものである:

1.収益成長率:17.7

モデルは大幅な加速を想定している。

予測では2028年までのCAGRを17.7%としている。これは10年平均の4.2%を大幅に上回る。

この仮定は信じられないほど強気である。地方銀行がこの2桁台の高成長目標を達成することは稀である。もし失敗すれば、目標株価58ドルに対するダウンサイドは相当なものになる。

2.営業利益率44.7%

収益性は過去最高水準に拡大すると予想される。

営業利益率は44.7%と予想。これは5年間の過去平均38.7%を大きく上回る。

これは、「効率化推進」と自動化投資が完璧に実を結ぶことを意味している。執行の遅れや信用コストの上昇があれば、利益率はこの高い目標を下回ることになる。

3.出口PER倍率:10.6倍

バリュエーションは標準的な銀行倍率を想定している。

出口倍率は10.6倍とした。この倍率は、10年平均の11.2倍を若干下回る。

妥当ではあるが、この倍率は積極的な成長想定と組み合わさっている。その結果、リターンは冴えないものとなっている。

TIKRのグローバル・スクリーナー(無料!)を使って、FITBの評価倍率をKeyCorp (KEY)などの同業他社と比較する >>> 。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料!) >>

物事が良くなったり悪くなったりしたらどうなるか?

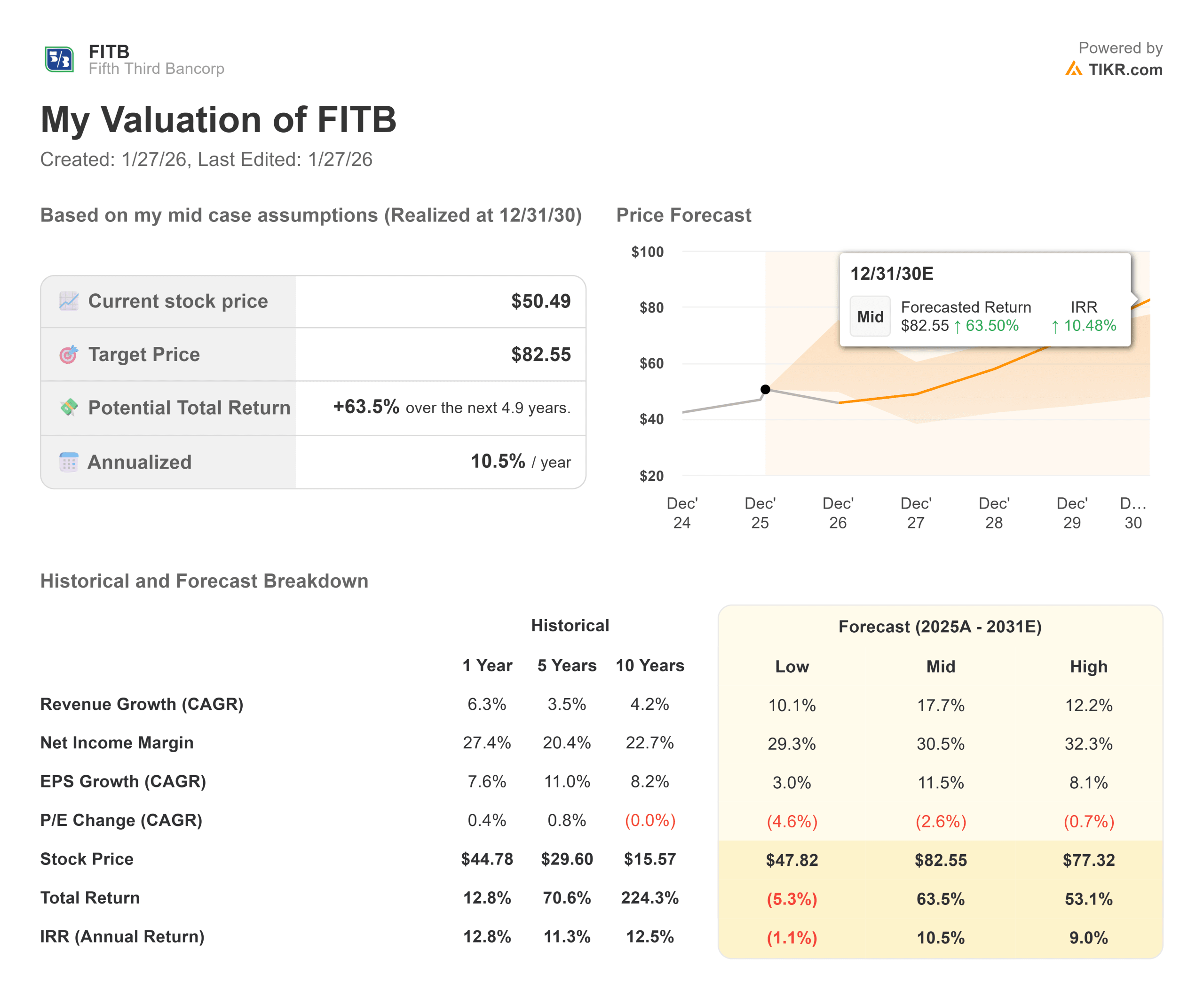

長期的な見方では、上方への偏りが大きい。フィフスサードが長期的な視野で「攻め」の戦略を実行できれば、2桁のリターンが見込まれます(これは推定であり、リターンを保証するものではありません):

- ベアケース:「ソフトランディング」が失敗し、信用コストが急増した場合、利ざやは20%程度まで縮小する可能性がある。このシナリオでは、株価は50ドル近辺で停滞する可能性が高い。この場合、リターンは横ばいとなる。

- ミッドケース:収益成長率6.3%、純利益率27.4%に回復した場合、ターゲットは83ドルとなる。

- ブル・ケース:銀行の自動化投資によって純利益率が28%を超え、市場がPER14倍のプレミアムを付与した場合、株価は100ドルを目指す可能性がある。この場合、年間15%を超えるリターンが期待できる。

アナリストによるFITB株の今後5年間の予想を見てみよう(TIKRで無料) >>)

FITB株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!