EVCM株の主要統計

- 今週のパフォーマンス:6

- 52週レンジ: $8 to $14

- バリュエーション・モデルの目標株価:15ドル前後

- インプライド・アップサイド: 約 20%

TIKRを使ってEverCommerceのようなお気に入りの銘柄を分析する(無料) >>

何が起きたか?

エバーコマース株価は今週約6%上昇し、1株当たり12ドル近辺で終えた。投資家は同社の最近の決算に引き続き反応し、経常的なソフトウェアと決済収入を中心に構築された安定したビジネスモデルに注目したからだ。

株価が上昇した主な理由は、同社が予想を上回る利益率を報告し、着実な経常成長への道筋が明確になったからだが、インサイダー売りが続いていることや、収益の伸びがまだ緩やかであることが、株価上昇の一因となった。エリック・レマー最高経営責任者(CEO)とマシュー・ファイアスタイン社長は、事前に取り決めたルール10b5-1取引計画に基づいて株式を売却し、センチメントを圧迫する可能性があるが、より大きな要因は、エバーコマースが依然として1桁台半ば程度の成長率にとどまっていることであり、投資家がさらなる上昇を正当化するには、継続的な利益率の拡大とAIによる収益化が必要であることを意味する。

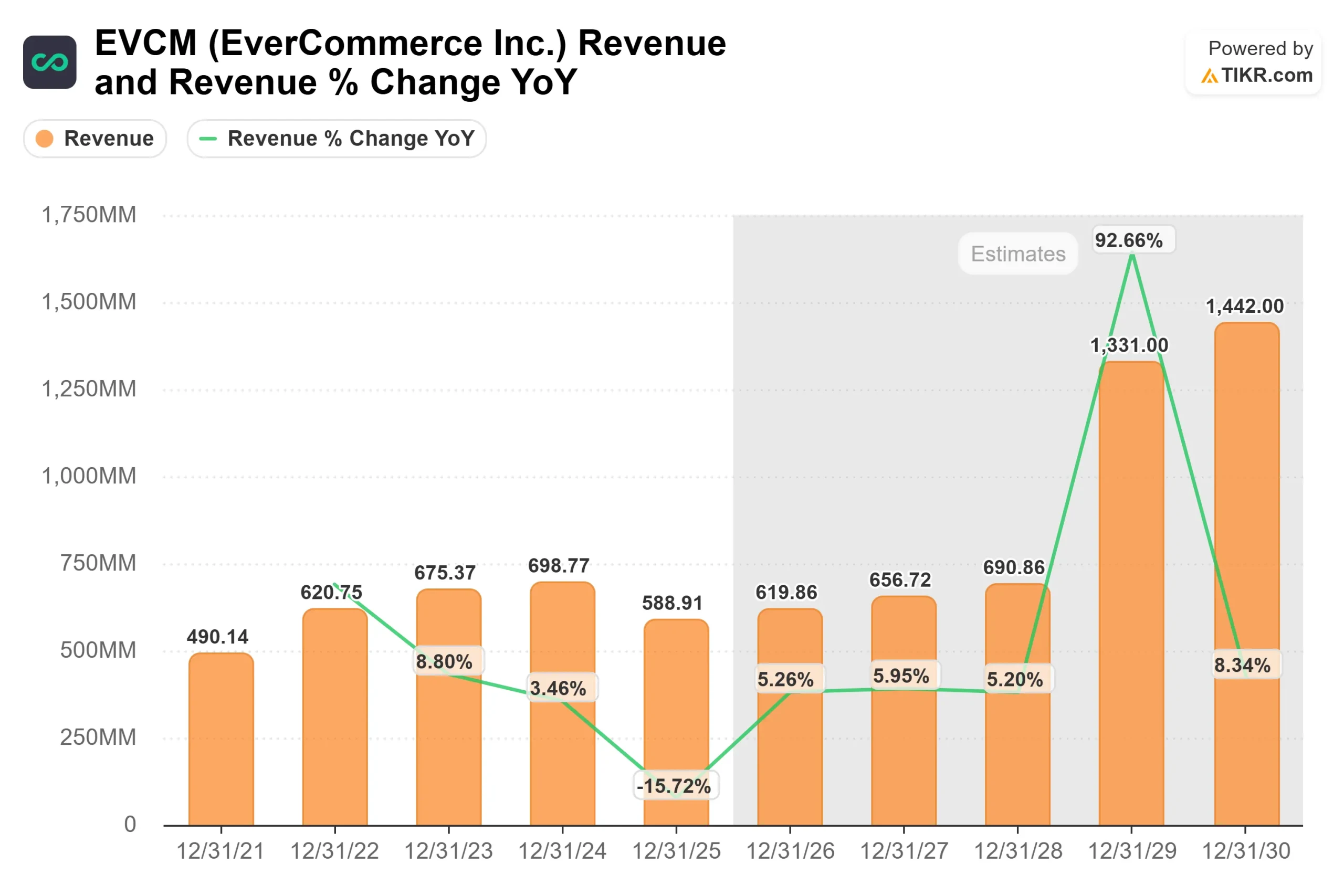

最近の決算では、エバーコマースの売上高は前年比5%増の1億5100万ドル、調整後EBITDAは4400万ドル、利益率は29%と、いずれもガイダンスを上回り、コスト規律の改善を示している。

CEOのEric Remer氏は、「AIは顧客にとって大きな力となっている」と述べた。EverHealth Scribeのような新製品は、99%の満足度と患者1人当たり約8分の文書作成時間の短縮という早い段階から高い評価を得ており、支払総額は130億ドルに達し、マルチソリューションの採用は前年比32%増となった。

同社の見通し改善は、組み込み型決済による力強い成長の恩恵を受けたToastや、ホームサービスの垂直型SaaSプラットフォームの大手であるServiceTitanといった同業他社との比較でも見られている。これらの企業は、ソフトウェアと決済を組み合わせることで、より予測可能な収益と高い利益率を実現できることを示しており、エバーコマースも同様の傾向を示していることから、投資家は5月7日の決算報告を前に、成長改善の兆しを見極めようとしているようだ。

EverCommerceを即座に評価する(TIKRで無料) >>> EVCMは割安か?

EVCMは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):約6

- 営業利益率: 約30

- 出口PER倍率: 約17倍

エバーコマースは、ヘルスケア、ホームサービス、ウェルネスなどの小規模ビジネス向けに、スケジューリング、請求書作成、顧客ワークフロー管理に不可欠なツールを提供している。

エバーコマースのアナリストによる成長予測と目標株価を見る(無料です)>>>。

同社がこれらのワークフローに直接自動化を組み込むことで、顧客が時間を節約し、より効率的に業務を行えるよう支援し、製品の使用率と定着率を高めるため、AIが重要な推進力となっている。

同時に、決済の拡大や複数製品の導入により、エバーコマースは顧客1人当たりにより多くの収益を生み出すことができるようになり、1回限りのソフトウェア販売と比較して、より予測可能で質の高い収益源を生み出している。

利益率の拡大は、コスト規律を維持しながら利益率の高いソフトウェアと決済の売上を拡大し、より多くの増収分を利益に転換できるようにすることで、今後も続くと予想される。

現在の水準では、EverCommerceは小幅な割安感があり、今後の業績は、AIの導入、既存顧客ベースの収益化の強化、トップラインの急成長よりもマージンの継続的拡大によって牽引されるとみられる。

EVCM株はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にEverCommerceの潜在的な株価、またはどのような株式がどの程度の価値を持つかを見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合は、アナリストのコンセンサス予想を使用して、TIKRが自動的に各入力を埋めます。