ヘリオス・テクノロジーズ株式の主要統計

- 現在の株価: 69ドル

- 通期売上高:8億3,900万ドル、前年比4%増(報告値)、CFP売却を除くプロフォーマでは6%増

- 通期希薄化後非GAAPベースのEPS:2.56ドル、前年比22%増

- 第4四半期の売上:2億1,100万ドル、前年同期比17%増、CFPを除くプロフォーマでは29%増

- 第4四半期の希薄化後非GAAPベースのEPS:0.81ドル、前年同期比145%増

- 2026年通期売上高ガイダンス:8億2,000万~8億6,000万ドル(中間値8億4,000万ドル、プロフォーマでは6%増)

- 2026年通期希薄化後非GAAPベースのEPSガイダンス:2.60~2.90ドル(中間値で7%増)

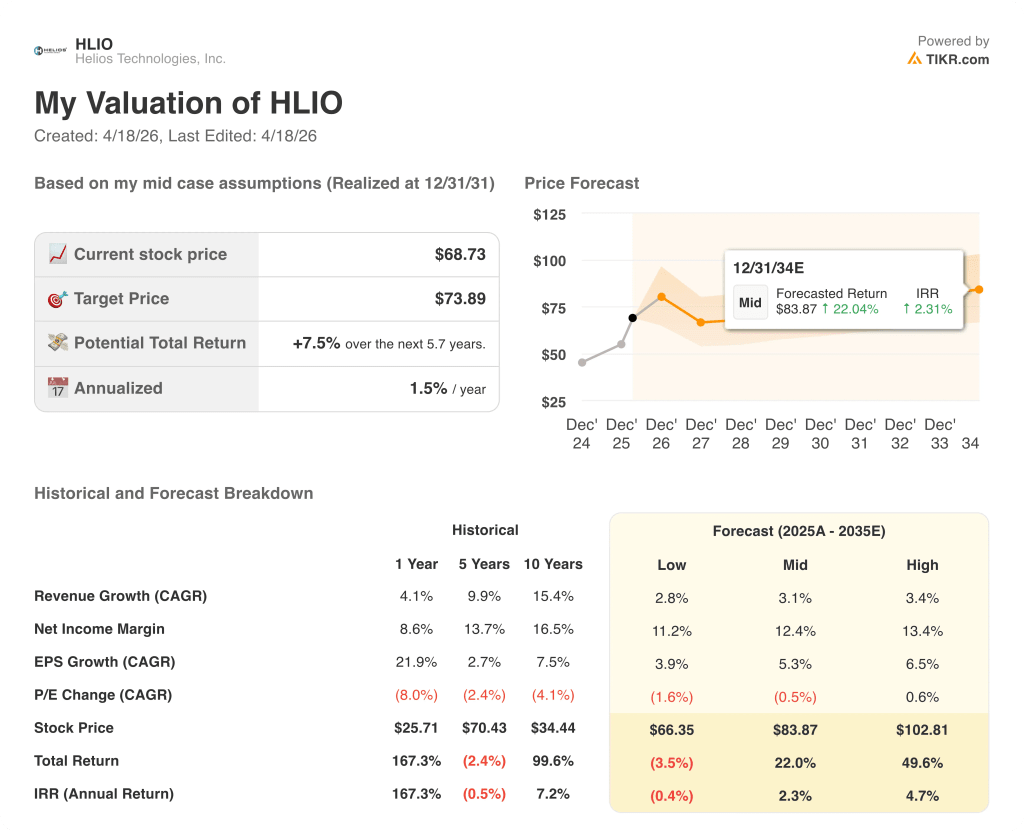

- TIKRモデル目標株価:74ドル

- インプライド・アップサイド:5.7年間で~7.5%(年率1.5)

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ヘリオス・テクノロジーズ株2025年第4四半期業績内訳

ヘリオス・テクノロジーズの株価は、第4四半期の収益が前年同期比17%増の2億1,100万ドルとなり、会社自身のガイダンスを上回り、正真正銘の好転の年を締めくくった。

売却したカスタム・フルード・パワー(CFP)事業を除いたプロフォーマ・ベースの第4四半期の成長率は29%だった。

通期の売上高は8億3,900万ドルで、報告ベースで4%強、プロフォーマベースで6%の増収となり、3年連続の減収後、初のトップライン成長となった。

第4四半期の希薄化後非GAAPベースのEPSは前年同期比145%増の0.81ドル、通期の非GAAPベースのEPSは22%増の2.56ドルに達した。

エレクトロニクスは傑出したセグメントであり、第4四半期の売上高は31%増となった。これは、ある顧客が有意義なシェア拡大を実現しているレクリエーション最終市場の好調に加え、産業用およびモバイルチャネルにおけるインフラ関連の堅調な建設需要に牽引されたものである。

油圧機器は第4四半期に報告ベースで10%増、フォーマベースで27%増となり、全地域の建設が主な原動力となったほか、農業市場もCOVID後の在庫調整サイクル開始以来初めてとなる前年同期比増を四半期連続で記録した。

ショーン・バガン最高経営責任者(CEO)は、「顧客中心の市場開拓戦略イニシアチブを実行することで成長を取り戻した」と、この結果を端的に表現した。

資本配分の面では、ヘリオス・テクノロジーズの株式投資家は3月20日のインベスター・デイで2つの注目すべき発表を受けた。取締役会は会社史上初の増配を承認し、四半期配当を30%以上引き上げ、経営陣は2025年に1,360万ドルの自社株買いを1株当たり平均55ドル前後で実施することを確認した。

第4四半期の調整後EBITDAマージンは20.1%に達し、2四半期連続で20%台に回復し、通期の調整後EBITDAは1億6,100万ドルとなった。

2026年について経営陣は、通期売上高を8億2,000万~8億6,000万ドル(中間値で6%のプロフォーマ成長)、希薄化後非GAAPベースのEPSを2.60~2.90ドル(中間値で7%増)とガイダンスした。

2026年第1四半期ガイダンスでは、売上高は2億1,800万~2億2,300万ドル(中間値で22%増)、希薄化後非GAAPベースのEPSは0.65~0.70ドル(中間値で53%増)を見込んでいる。

経営陣は、チップ供給の制約と継続的な関税の不確実性を、2026年後半への主要な短期的リスクとして指摘し、同社が部分的なバッファとして部品在庫を確保していることを指摘した。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

ヘリオス・テクノロジーズ株式財務

四半期損益計算書は、明確な利益率回復を物語っている。4四半期連続で売上総利益率が拡大したのは、ボリュームのレバレッジと利益率の低いCFP事業の撤廃が損益計算書に反映されたためだ。

第4四半期の売上高は前年同期比17.4%増の2億1,100万ドルで、データセットで最も強い四半期成長率となり、2025年第3四半期の13.3%から加速した。

第 4 四半期の売上総利益率は 33.8%に達し、2024 年第 4 四半期の 31.9%から上昇、2025 年第 1 四半期の 30.6%から着実に上昇を続けている。

第4四半期の営業利益率は12.8%に拡大し、2024年第4四半期の9.9%から上昇した。

第 4 四半期の営業利益は前年同期比 51.7%増となり、2025 年第 3 四半期の 22.5%増に続いて 2 四半期連続の 2 桁増益となった。

第1四半期から第4四半期までの営業利益率は8.7%、10.3%、12.3%、12.8%で、ほぼ固定費ベースで販売量が拡大するにつれて各四半期とも上昇した。

経営陣は、2026年の調整後EBITDAマージンを19.5%~21%とし、継続的な生産性向上への取り組みとともに、売上総利益率を30%台半ばまで拡大することを主要な推進力として挙げている。

ヘリオス・テクノロジーズ株式評価モデルの見解

TIKRモデルでは、ヘリオス・テクノロジーズの株価を74ドルと評価しています。これは、現在の69ドルから約7.5%、5.7年のモデルホライズンでは年率1.5%の上昇となります。

中位ケースの前提は保守的で、売上高年平均成長率は3%、純利益率は~12%と、インベスター・デイで経営陣が公約した2030年のオーガニック成長率5%超の目標に比べ、いずれも控えめである。

第4四半期の業績と2026年のガイダンス回廊は、いずれもモデルの強気側を補強している:事業は2026年に向けて加速しており、第1四半期は22%のプロフォーマ成長、調整後EBITDAマージンの拡大、フリー・キャッシュ・フローは2年連続で年間最高記録を達成する見込みだ。

株価が現在の水準で明らかに割安だからというわけではなく、9四半期連続でガイダンスを達成または上回ったことや、将来の収益軌道に対する経営陣の自信を示す史上初の増配によって実行リスクが軽減されたためである。

ヘリオス・テクノロジーは、チップ供給の制約と前年度の厳しいコンプを考慮し、2026年後半まで2桁成長を維持できるかどうか、あるいは下半期に勢いが衰え、2030年の倍増目標が実績の乏しいM&Aの実行に大きく左右されるかどうかが、このレポートが生み出す中心的な緊張要因である。

強気のケース

- 2026年第1四半期のガイダンスは、中間値で売上高が22%増、EPSが53%増となり、勢いは失速することなく新年度に持ち越された。

- 2025年に獲得した6,000万ドルの新規契約は、2026年以降も継続的に増加する収益源である。

- 2025年の売上総利益率は6%の成長率にもかかわらず100ベーシス・ポイントの拡大;30%台半ばの目標に向けた追加的な数量レバレッジは、EPSガイダンスの中間値である2.75ドルを大きく上回る収益をもたらすだろう。

- Fasterのデータセンター向け液体冷却製品(Project Polar)は、ハイパースケーラーとNDA中であり、Fasterの従来の市場よりもすでに大きいとされる対処可能な市場管理である。

ベアケース

- 2026年通期のEPSガイダンスの中間値である2.75ドルは、2025年に一時的に発生する540万ドルの金利スワップ益を含むベースで7%の成長しか意味せず、基本的な成長率は光学的に弱くなる。

- 一部の部品価格が4倍から5倍に上昇したと報告されているメモリーチップのコストインフレは、経営陣が価格決定措置だけでは吸収しきれない可能性があると認めている未解決の逆風である。

- 2025 年通期の油圧機器事業のプロフォーマ成長率は、2026 年のセグメント中間値で 5%という控えめなものであった。

- 2030年のCOREの売上高倍増目標16億ドルには、M&Aによる約5億ドルが必要であり、2026年3月現在、積極的なデューデリジェンスは行っていない。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

ヘリオス・テクノロジーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ヘリオス・テクノロジーズの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、レーダー上の他のすべての銘柄と一緒にHelios Technologies株を追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。