主な統計

- 現在価格:~258ドル(2026年4月21日)

- 2026年第2四半期の売上高: 53億ドル(前年同期比22%増)

- 2025年通期売上高:206億ドル(前年比27%増)

- 2025年通期非GAAPベースのEPS:4.89ドル(前年同期比49%増)

- 2026年度第2四半期非GAAPベースのEPS: 1.27ドル(ガイダンスレンジを上回る)

- 2026年度第3四半期の売上高ガイダンス~$5.7B

- 2026年度第3四半期EPSガイダンス: 1.35ドル

- TIKRモデル目標株価:~$279

- 4年間の予想上昇率~8%

ラム・リサーチは記録的な四半期を発表したばかり。TIKRのバリュエーション・ツールは、60,000以上の銘柄について、株価がまだ上昇余地があるかどうかを無料で表示します。

Lam Researchの株価 2026年第2四半期収益内訳

Lam Research株(LRCX)の12月四半期は、売上高が前年同期比22%増の53億ドル、EPSがガイダンスの上限を上回る1.27ドルとなり、過去最高を記録した。

第2四半期のシステム売上高に占めるファウンドリ部門の比率は59%と、前年同期の35%から大幅に上昇した。

メモリでは DRAM が際立っており、高帯域幅メモリへの投資と 1B/1C ノードへの移行が引き続き活発化したことから、第 2 四半期のシステム売上高に占める DRAM の割合は前年同期の 16%から 23%に上昇した。

NANDのシステム売上高に占める割合は9月の18%から11%に後退したが、これは顧客の計画に沿ったもので、経営陣はアップグレードの勢いが2026年後半に偏重すると指摘した。

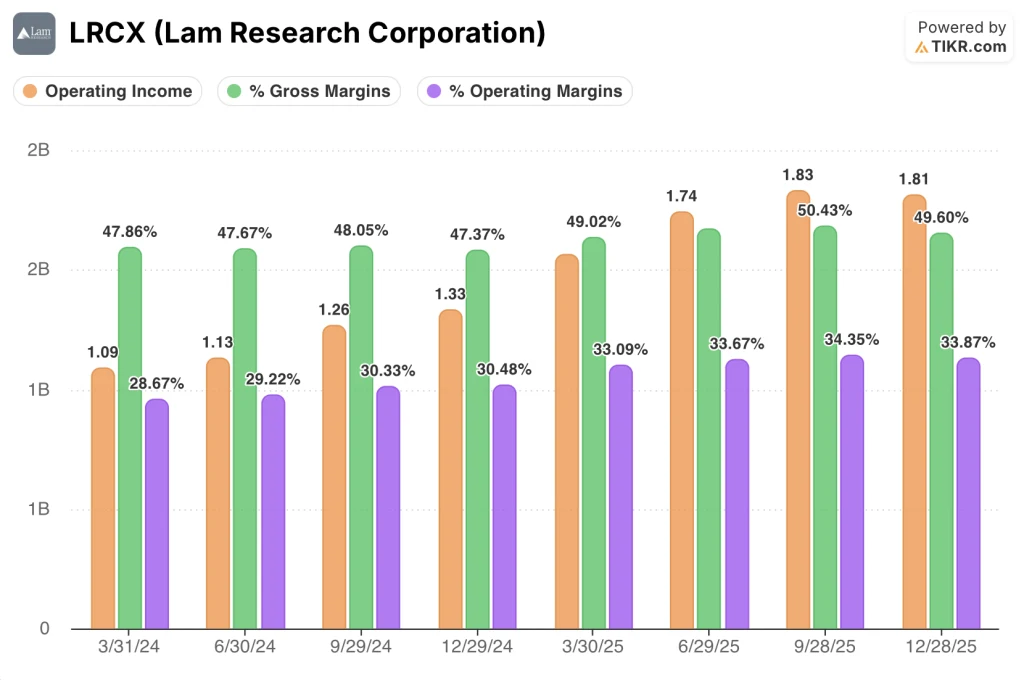

売上総利益率は49.7%、営業利益率は34.3%で、いずれも指針の上限を上回ったと、ダグ・ベッティンジャー取締役副社長兼CFOは2026年度第2四半期決算説明会で述べた。

カスタマーサポート事業グループの当四半期の売上高は約20億ドルで、前四半期比12%増、前年同期比14%増となり、ラムの設置台数は初めて10万台を超えました。

CSBGの前四半期比増収は、主に多国籍および中国を拠点とする顧客のリライアント・システムズの需要によるもので、経営陣はこのコンポーネントが四半期ごとに変動する可能性があるとしている。

2025年通年では、ラムリサーチ社の売上高は206億ドル、営業利益率は34.1%、EPSは前年比49%増の4.89ドルとなりました。

2026年を展望すると、WFEは2025年の約1,100億ドルから約1,350億ドルに達すると予想され、最終需要よりもクリーンルームの空きスペースが成長の制約となる。

アドバンスト・パッケージングは、HBM4の採用とファウンドリーおよびロジックにおける複雑なパッケージング・アーキテクチャの拡大により、2026年にラムが40%以上の成長を遂げると予想されている。

ラムは2026年度第3四半期の売上高を約57億ドル、売上総利益率を49%、EPSを1.35ドルと予想した。

ラムは12月期に約14億ドルを1株当たり平均154ドルで買い戻し、2025年通期のフリーキャッシュフローの85%を還元した。

WFEは$135Bに向かい、ラムはシェアを拡大している。バリュエーションがTIKRに反映されているかどうか、無料でご覧ください→こちら

ラム・リサーチ株式財務

Lam Research株は、持続的な営業レバレッジ・ストーリーを実行している。10四半期連続で収益が増加し、売上総利益率と営業利益率はサイクル最高値付近を維持している。

第2四半期の売上総利益率は49.6%で、前期の50.4%とほぼ同水準、前年同期の47.4%から上昇した。

第2四半期の営業利益は18.1億ドルで、前年同期比35.7%増。

第2四半期の営業利益率は33.9%で、9月の34.4%から小幅低下したが、前年同期の30.5%からは大幅に上昇した。

4四半期累計の営業利益率は33.1%~34.4%で、前年同期は28.7%~30.5%であった。

第3四半期の営業利益率は34%程度と予想されており、売上高が57億ドルに増加する中、利益率は現在の水準近くを維持するものと思われる。

バリュエーション・モデルの見解

TIKR モデルでは、Lam Research の株価を ~279 ドルとし、今後 4 年間で現在の ~258 ドルから約 8% のトータルリターンを想定しています。

ミッドケースの前提は、2025年に27%の収益成長を達成した後、事業が一定のペースで成長していることを示す、10%の収益CAGRと 28.2%の純利益率です。

このモデルは、2030年まで毎年5.4%のPER倍率の圧縮を想定している。つまり、279ドルという目標は、AIを搭載した半導体の「新常態」ではなく、収益が伸びてもプレミアム倍率が徐々に低下する平均回帰シナリオである。

第2四半期のレポートは、この方程式の収益面を裏付けている:記録的な四半期、第3四半期の57億ドルへのガイダンスのステップアップ、そして85%のフリーキャッシュフローが株主に還元された。

ハイ・ケースは51.5%のトータル・リターン、ロー・ケースは10.1%の損失を意味し、結果の幅は広い。

投資ケースは今四半期以降もそのままですが、Lam Research株は、モデルがすでに織り込んでいる倍率の圧縮を相殺するために、WFEシェアの継続的な上昇とマージンの軌道が必要です。

Lam Research 株の中心的な緊張:数年にわたるAI主導の需要の波は明らかに加速しているが、株価は現在のところモデル・フェアバリューに近い価格設定であるため、上昇ケースは現在の需要環境がすでに示唆している以上のアウトパフォームが条件となる。

何がうまくいくべきか

- WFEは2025年の1,100億ドルから2026年には1,350億ドルへと成長し、経営陣が2026年度第2四半期決算説明会で示したように、Lamは3つのデバイス・セグメントすべてにおいて2年連続でWFEシェアを拡大する。

- ゲートオールアラウンドの採用により、月産10万ウェーハ当たり10億ドルのSAMが追加され、バックサイドパワーも後続ノードで同様のステップアップを実現し、数年にわたるSAM拡大の道筋が整う。

- アドバンスト・パッケージングの売上は、SyndionとSABRE 3DにおけるHBM4の採用とTSVエッチングの強化により、2026年に40%以上成長し、ドリル・アンド・フィル・プロセス工程におけるラムのほぼ全市場シェアを強化する。

- CSBGは、102,000チャンバーの設置ベースと成果ベースのサービス契約により、設置ベースの台数成長率を上回るドル成長率を維持し、一桁台後半から二桁台前半の成長を維持。

まだ起こりうる問題

- 中国は第2四半期の売上高の35%を占め、2026年には全体に占める割合が低下する見込み。

- 第3四半期の売上総利益率は49%になる見通しだが、経営陣は、(最も有利な価格設定を受ける)大口顧客がシステム売上に占める割合を高めているため、顧客ミックスが逆風になるとしている。

- クリーンルームの制約により、2026年のWFE上限が1,350億ドルに制限されるため、ラムが顧客のプルイン要求を満たす能力が制限される可能性がある。

- TIKRモデルのローケースでは、2030年半ばまでに10.1%の総損失が発生する。これは、ファウンドリー/ロジックへの投資が軟化するか、NANDグリーンフィールドの追加が現在の予想よりも2027年と2028年にずれ込む場合に現実的な結果となる。

TIKR のモデルでは、LRCX の上昇率は ~8% となっている。TIKR に関する Lam Research の完全な財務情報と評価前提を無料でご覧ください。

ラム・リサーチ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKR では、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

LRCXの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Lam Research Corporation を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。