主な要点:

- AMATの業績は引き続き好調。2026年度第1四半期の売上高は70.1億ドル、非GAAPベースのEPSは2.38ドル、セミコンダクター・システムズのDRAM売上高は過去最高、アプライド・グローバル・サービスのサービスおよびスペア売上高は過去最高だった。

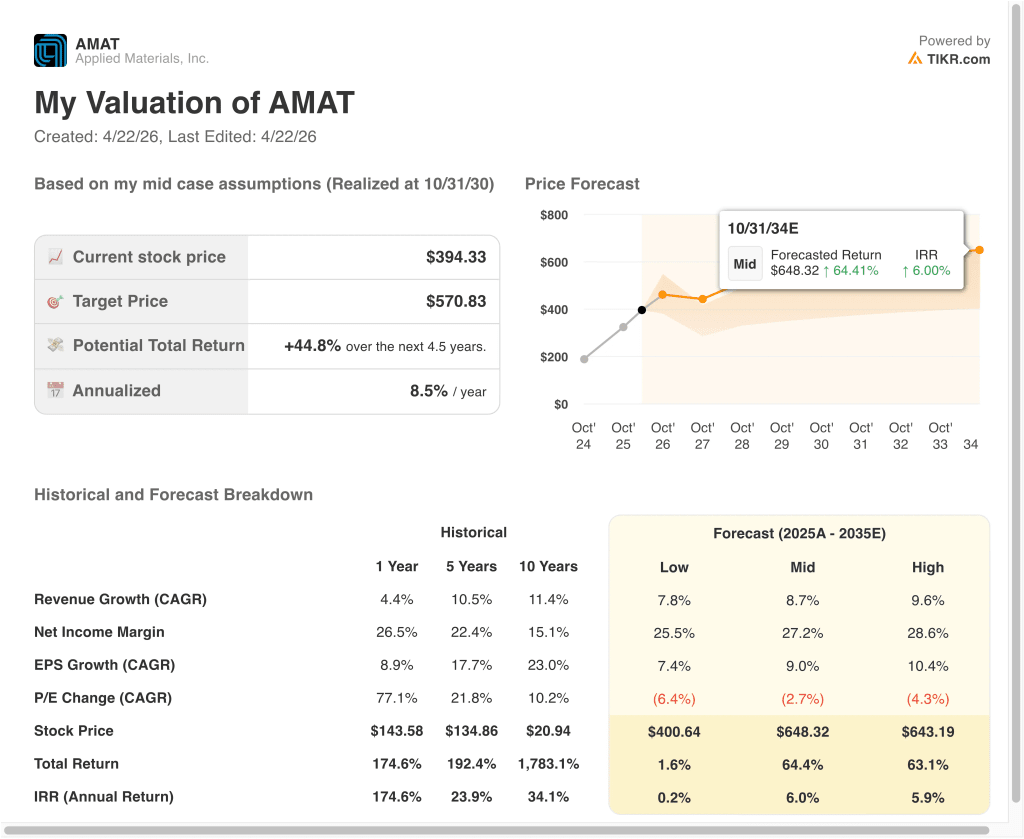

- アプライド マテリアルズの株価は、バリュエーションモデルに基づけば、2028年後半には1株当たり439ドル程度に達する可能性がある。

- これは、現在の株価394ドルから約11%、今後2年半で年率約4%のリターンを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

アプライド マテリアルズ (アプライド・マテリアルズ)が注目されているのは、市場が依然としてAI半導体の構築に関連する企業に報酬を与えているからだ。4月21日、同社はアドバンテストがシリコンバレーにあるEPICプラットフォームのイノベーションパートナーとなり、両社が協力して前工程の半導体製造と後工程のテストをより密接に結びつけると発表した。

3月にもAI関連の重要な発表があった。ロイター通信は、アプライド マテリアルズがマイクロンおよびSKハイニックスと提携し、AIおよびハイパフォーマンス・コンピューティング向けの次世代メモリーチップを開発し、これらの企業が同社のEPICセンターの設立パートナーになると報じた。

前回の決算報告でも、このテーマは強化された。アプライド マテリアルズの2026年度第1四半期の売上高は前年同期比2%減の70.1億ドルだったが、非GAAPベースのEPSは2.38ドルとロイターの予想を上回り、ゲーリー・ディッカーソン社長はAIコンピューティングが最先端ロジック、広帯域メモリー、先端パッケージへの投資を加速していると述べた。また、アプライド マテリアルズは2026年暦年で半導体製造装置事業が20%以上成長する見込みだと述べた。

話にはまだ別の側面がある。アプライド マテリアルズは2月、中国へのチップ製造装置の違法輸出疑惑を解決するため、2億5200万ドルを支払うことで合意した。また、ロイターは11月、米国の輸出規制強化により、2026年の中国のウェーハ製造装置への支出は減少する見込みだと報じた。

投資家はAIによる実需と中国へのエクスポージャー、規制、そして株価がすでに大きく動いているという事実とのバランスを取っている。

AMAT株のモデル分析

アプライド マテリアルズ株の上昇ポテンシャルを、継続的な半導体需要、高い利益率、依然として割高な利益倍率を前提としたバリュエーションで分析した。

年間売上高成長率約7%、営業利益率約30%、正規化PER倍率約33倍という予測に基づき、アプライド マテリアルズの株価は1株当たり394ドルから439ドルに上昇すると予測した。

これは今後2年半で11.3%、年率換算で4.3%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、AMAT株で使用したものである:

1.収益成長率:7

アプライド マテリアルズはすでに非常に大きな収益基盤を築いている。2025年度の売上高は284億ドルで前年比4%増、6年連続の増収となった。これは、アプライド マテリアルズが半導体設備投資の大幅な落ち込みの後でも成長を続けていることを示している。

成長を維持している理由は、セグメントミックスにある。2025年度の売上高は、セミコンダクターシステムが約208億ドル、アプライドグローバルサービスが約64億ドルであった。アプライド マテリアルズは、設備投資に加え、インストールベースと連動した耐久性の高いサービスも提供する。

アナリストのコンセンサス予想に基づくと、年間売上高成長率は7%前後となる。これはアプライド マテリアルズの予想する2026年までの半導体製造装置の成長率を下回るが、AIに牽引された強力な支出サイクルの後、より正常化したペースを反映している。また、最先端のロジック、メモリー、パッケージングが好調を維持する一方で、中国の需要が弱まる可能性があるという現実も捉えている。

2.営業利益率30%

アプライド マテリアルズはすでに非常に収益性の高い事業である。2026年度第1四半期のnon-GAAPベースの営業利益率は30.0%であり、ご提供いただいた資料の最新のトレーリングEBITマージンは29.9%です。このことから、このモデルが想定しているのは驚異的な利益率の躍進ではなく、現在の業績の継続であることがわかります。

マージンプロファイルは、製品ミックスとサービス収入によって支えられている。第1四半期の売上総利益率は非GAAPベースで49.1%であり、経営陣は記録的なDRAM売上に加え、記録的なサービスおよびスペア売上が業績を支えたと述べている。

アナリストのコンセンサス予想に基づくと、営業利益率は30%前後となる。これは、現在の営業プロファイルと、高帯域幅メモリやアドバンスト・パッケージングといった高付加価値分野での同社のポジショニングの両方に適合する。また、事業のあらゆる部分が一度に改善すると仮定することも避けることができる。

3.出口PER倍率:33倍

出口倍率は、このモデルがやや厳しい水準にとどまる部分である。現在のバリュエーション資料では、AMATは来期12ヵ月間の 収益の約32.6倍で取引されているが、モデルでは同様に約32.6倍 の正規化PERを使用している。

これには理由がある。ロイター通信によると、AIの需要が改善したため、アナリストの目標株価は大幅に引き上げられた。これは、アプライド マテリアルズがハイテク業界で最も強力な設備投資テーマのひとつと結びついているため、市場がまだプレミアム倍率を喜んで付与していることを示している。

アナリストのコンセンサス予想に基づく出口PER倍率は33倍前後だ。これはアプライド マテリアルズの半導体製造装置におけるリーダーシップ、強力なキャッシュ創出力、AIインフラ需要への直接的なエクスポージャーを反映している。これは、アプライド マテリアルズの半導体製造装置におけるリーダーシップ、強力なキャッシュ創出力、AIインフラ需要への直接的なエクスポージャーを反映したものだが、株価にはすでに多くの楽観論が織り込まれていることを意味し、ベースケースの期待リターンが控えめであることの説明にもなる。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >> こちら

状況が良くなったら、あるいは悪くなったらどうなるか?

アプライド マテリアルズ株の2035年までのさまざまなシナリオは、AI半導体需要、マージンの実行、バリュエーション規律に基づいてさまざまな結果を示している(これらは推定であり、リターンを保証するものではない):

- 低いケース: AI関連支出は冷え込み、中国がより大きな足かせとなり、バリュエーションはより圧縮される → 年間0.2%のリターン AI関連支出は冷え込み、中国がより大きな足かせとなり、バリュエーションはより圧縮される → 年間0.2%のリターン

- ミッドケース: アプライド マテリアルズが最先端のロジック、メモリ、サービス需要から恩恵を受け続ける → 年率6.0%のリターン

- ハイケース: 売上高と利益率はベースケースを上回るが、バリュエーションは依然として圧縮 → 年間5.9%のリターン

今後、株価はAIインフラ需要、メモリー支出、輸出規制、顧客が先進的なパッケージングと広帯域メモリーを優先し続けるかどうかなど、新たな読みが出るたびに動くだろう。

アナリストがAMAT株について今どう考えているかを見る(TIKRで無料) >>)

アプライド マテリアルズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRなら、機関投資家品質の財務データと同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AMATを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上高と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたはAMATを追跡する無料ウォッチリストを作成するをレーダー上の他の銘柄と共に追跡するための無料ウォッチリストを作成できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているのか見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!