主な要点

- データドッグは現在も急成長を続けており、2025年の売上高は28%増、フリーキャッシュフローは10億ドルを超え、多額のネットキャッシュポジションを保有している。

- 株価は、クラウドモニタリングとセキュリティにおける強力な実行力と、AIがセクター全体のソフトウェア評価を圧迫するのではないかという投資家の懸念という、2つの力で同時に動いている。

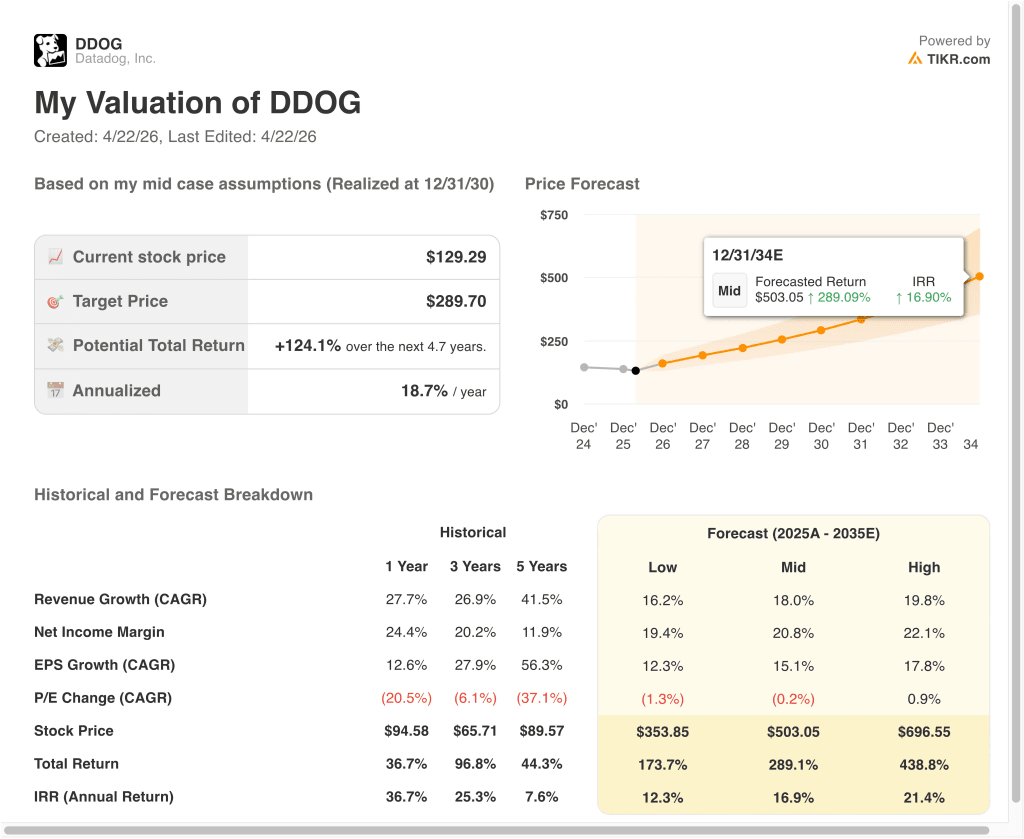

- データドッグの株価は、バリュエーション・モデルに基づけば、2028年後半には1株当たり217ドル程度に達する可能性がある。

- これは、今日の価格129ドルから約68%、今後2.7年間では年率約21%のトータルリターンを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

データドッグ (DDOG)が今週注目されているのは、投資家がソフトウェアやAIをめぐるもろいムードに対して、同社の強力な実行力のバランスを取っているからだ。4月21日、同社は「AIエンジニアリングの現状2026」レポートを発表し、AIモデル要求の約5%が本番で失敗し、その失敗の60%近くが容量制限に関連していると述べた。

Datadogは観測可能性ツールを販売しているため、これは株価にとって重要だ。わかりやすく言えば、観測可能性ソフトウェアは、企業がアプリケーション、インフラ、ログ、セキュリティシステムの動作をリアルタイムで監視し、エンジニアが問題を迅速に発見できるようにするものだ。AIのワークロードが複雑化する中、Datadogは自社のプラットフォームをオプションのソフトウェアではなく、必要不可欠なインフラとして位置づけようとしている。

市場もまた、Datadogの2月決算にまだ反応している。同社の第4四半期の売上高は前年同期比29%増の9億5300万ドル、非GAAPベースのEPSは0.59ドルとなり、ロイターが引用したコンセンサス0.55ドルを上回った。

Datadogはまた、Bits AI SRE Agent、Storage Management、Feature Flags、Data Observabilityの一般提供を開始したと発表した。

それでも、ソフトウェアをめぐるセンチメントは一様ではない。ロイターは4月9日、Anthropicの新しいアップデートが、AIが既存のベンダーを混乱させるのではないかという懸念を再燃させたため、ソフトウェア株が急落したと報じた。

データドッグの次の大きなきっかけは、2026年5月7日に行われる決算説明会で、投資家は成長率、利益率、AI需要が実際にどの程度ビジネスに役立っているのかを改めて読み取ることになるだろう。

同社は、クラウドインフラの複雑さとAI支出という2つの強力なテーマと同時に結びついている。

DDOG株のモデルによる分析

我々は、同社の力強い収益成長、拡大する製品群、規模の改善に基づくバリュエーション仮定を用いて、Datadog株の上昇可能性を分析した。

約20%の年間収益成長率、約22%の営業利益率、約60倍の正規化PER倍率の見積もりに基づき、モデルはデータドッグ株が1株当たり129ドルから217ドルまで上昇する可能性があると予測している。

これは今後2.7年間で、67.9%のトータル・リターン、年率21.2%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、DDOG株で使用したものである:

1.収益成長率:20

Datadogは、2021年の約10億ドルから2025年には34億ドルまで収益を伸ばしている。その規模を拡大した後でも、昨年の収益は28%増加しており、これは他の大手ソフトウェア企業よりもはるかに速い。このことは、需要がまだプレミアム評価の枠組みを支えるに十分な広範なものであることを物語っている。

主要な原動力は、顧客ベース内部での製品拡大である。Datadogによると、2025年末時点の顧客数は約3万2,700社で、前年の約3万社から増加し、年間10万ドル以上、100万ドル以上の大口顧客数を増やし続けている。

アナリストのコンセンサス予想に基づくと、年間売上成長率は20%前後となる。アナリストのコンセンサス予想に基づくと、年間売上高成長率は20%前後となる。これはガイドモデルに合致しており、クラウドへの移行、製品採用の増加、AI関連の新しいユースケースからまだ恩恵を受けている企業を反映している。これは、データドッグが初期に達成したペースよりは遅いが、それでも市場価格を上回る評価を支えるには十分な力強さである。

2.営業利益率:22

Datadogのマージンストーリーは、収益ストーリーよりも複雑である。GAAPベースの営業利益率は第4四半期で1%だったが、製品開発と株式報酬に多額の支出を続けたため、2025年通期ではマイナスとなった。

それでも、基本的な経済性は魅力的だ。2025年の売上総利益率は約80%で、営業キャッシュフローは10億ドル以上、フリーキャッシュフローは約10億ドルだった。これらの数字は、収益が増加し続け、経費の伸びが緩やかになれば、データドッグには長期的にマージンを拡大する余地があることを示唆している。

アナリストのコンセンサス予想に基づくと、営業利益率は約22%となる。これはバリュエーション・モデルに沿ったもので、ビジネスが成熟するにつれてデータドッグが収益の伸びをより多く営業利益に転換できることを想定している。また、AI、セキュリティ、Go-to-Market拡大への継続投資の余地も残されている。

3.出口PER倍率:60倍

Datadogが依然としてプレミアム成長企業であるため、出口倍率は高止まりしている。市場は引き続き、現在のGAAP EPSだけでなく、将来の収益力で事業を評価しており、データドッグの現在の評価は依然としてその見方を反映している。

最近のボラティリティの後でも、プラットフォームが追跡しているアナリストの平均目標株価は約178ドルで、現在の株価を大きく上回っている。

しかし、慎重であるべき理由もある。ロイター通信によると、AIが既存のビジネスモデルを破壊するのではないかという懸念から、ソフトウェア株は今年に入ってから一度以上売られており、データドッグもその影響を免れない。

アナリストのコンセンサス予想に基づき、我々は約60倍の出口PERを使用する。この倍率はまだ成長倍率ではあるが、過去のサイクルにおける最も積極的なソフトウェアバリュエーションへの回帰は想定していない。言い換えれば、このモデルはDatadogが実行し続けることを前提としていますが、市場が再び陶酔することは想定していません。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

2035年までのDatadog株のさまざまなシナリオは、AIの観測可能性の需要、マージンの実行、評価の規律に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:AIの需要はあるが、成長は予想以上に鈍化し、バリュエーションはさらに圧縮 → 年間12.3%のリターン

- ミッドケース:Datadogが観測可能性、セキュリティ、AIモニタリングの分野で拡大を続け、マージンが徐々に改善→年間16.9%のリターン

- ハイケース: 製品の採用が好調を維持し、大口顧客の拡大が続き、バリュエーションが予想以上に維持される→年間21.4%のリターン

今後、データドッグの株価は、AI需要、企業支出、マージン規律に関する新たな読みが出るたびに動く可能性が高い。事業は建設的な長期評価の議論を支えるのに十分強力だが、ソフトウェアセクター全体がAIを中心に再評価されているため、株価はおそらく不安定なままだろう。

アナリストがDDOG株について今どう考えているかを見る(TIKRで無料) >>>について

データドッグ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、同じ機関レベルの財務データに無料でアクセスできます。

DDOGを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、長期にわたる評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

次のことができます。DDOGを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!