エクストラ・スペース株式の主要統計

- 52週レンジ: $126~$155

- 現在の株価: 147ドル

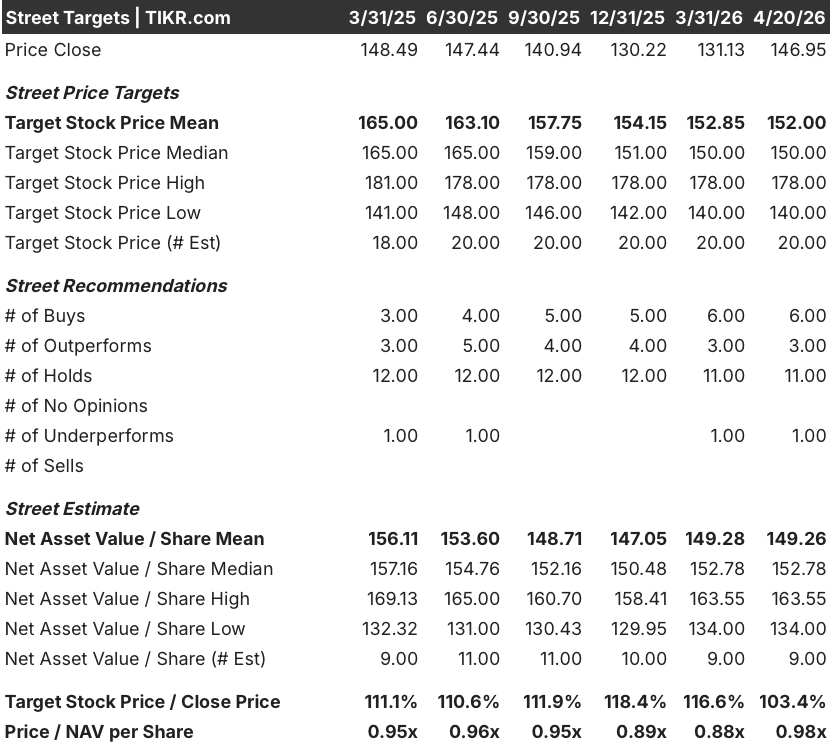

- ストリートの平均ターゲット :$ 152

- ストリート・ハイ・ターゲット:178ドル

- TIKRモデルターゲット(2030年12月):200ドル

何が起きたのか?

エクストラ・スペース・ストレージ(EXR)は、4,200以上の物件を持つ国内第2位のセルフストレージREITで、サイクル転換の最初の本格的な兆しを見せており、エクストラ・スペース・ストレージ株はようやくそれを織り込み始めている。

同社の2025年第4四半期決算報告では、コアFFO(不動産投資信託の標準的な収益指標である営業活動からの資金)が1株当たり2.08ドルとなり、アナリスト予想の2.04ドルを上回り、前年同期比2.5%の伸びを記録した。

投資家が待ち望んでいたデータだ:EXRの上位20市場中16市場が第4四半期に新規顧客の入居率がプラスに転じたのだ。

ジョー・マーゴリス最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「2026年に向けての当社のポジショニングは、2025年に向けてのものよりも良くなっており、2026年までファンダメンタルズが改善し続ければ、徐々に業績を加速させることができると考えています」と述べ、入居率の強化と新規供給量の緩やかな増加が2つの原動力であるとした。

回復論に摩擦がないわけではない:EXRの2026年コアFFOガイダンスの中間値は前年比ほぼ横ばいで、既存店稼働率は93.3%から92.6%に低下し、ニューヨーク市は2月、EXRのニューヨークの60拠点で「略奪的な」価格設定が行われているとして消費者保護訴訟を起こした。

エクストラ・スペース・ストレージの株価は、52週安値の126ドルから約17%回復したが、52週高値の155ドルからは約5%低いままであり、回復のテーゼと実行リスクがほぼ等しく評価されるゾーンにある。

4月28日の第1四半期決算発表が近づくにつれ、EXRの既存店売上高の軌跡とアナリストの予想修正をリアルタイムで追跡。

EXR株に対するウォール街の見方

第4四半期のビートは、その下にある方向性シグナルよりも重要ではない:EXRの営業軌道は、たとえ経営陣が2026年のガイダンスを控えめに設定したとしても、意味のある再格付けを正当化する方向に屈折している。

EXRのEBITDAは2026年に約10%成長し、約24.2億ドルになると予想される。これは、固定資産税の正常化と新規供給の緩和により、営業レバレッジがよりきれいに流れるようになるためで、2025年に記録した約5%の成長から急加速する。

21名のアナリストのうち、強気9名、ホールド11名、弱気2名となっており、平均目標株価152ドルは、現在の水準から3%程度の上昇にとどまることを示唆している。

このスプレッドはノイズではなく、入居率の勢いが稼働率の安定につながる場合と、アトランタ、フェニックス、ラスベガスにおけるマクロ的な軟調さと供給過剰の継続によって回復のタイムラインがもう1年延びる場合という、リースシーズンに関する2つの個別の結果に対応している。

エクストラ・スペース・ストレージの株価は、1株当たりコンセンサス純資産価値の約0.98倍で、同社が歴史的に事業環境の改善時にNAVに対してプレミアムを要求してきたことや、20市場中16市場の入居率回復がこの2年間で最も広範なポジティブシグナルであることを考えると、割安に見える。

ニューヨーク市の消費者保護訴訟は、EBITDAモデルには表れないリスクである。構造的な価格制限に発展したり、他の管轄区域に波及したりした場合、レントロールの収益化を推進する既存の顧客料金引き上げプログラムは、規制の上限に直面する。

4月28日に予定されている2026年第1四半期の既存店売上高成長率は、この議論を決着させる唯一の数字である。1%を超える数字が出れば、賃貸シーズンがガイダンスに織り込まれている横ばいから小幅な中間値よりも前倒しで推移していることが証明される。

バリュエーション・モデルの評価は?

TIKRモデルの中位目標である1株当たり200ドル前後は、現在の水準から約36%のアップサイドに相当し、2030年までの保守的な売上高年平均成長率2%と純利益率35%付近の維持の組み合わせにかかっている。

株価がNAVの0.98倍にあり、サイクルが明らかに屈折していることから、エクストラ・スペース・ストレージ株は、供給吸収の最終段階まで保有する忍耐力のある投資家にとって割安に見えます。

春から夏にかけてのリース・シーズンで、既存店売上高が2年連続で横ばいから減少するというEXRのパターンが崩れるかどうかによって、現在の基準価額0.98倍のエントリーが本物のディスカウントなのか、それともバリュー・トラップなのかが決まります。

強気のケース

- 2025年第4四半期の入居率は20市場中16市場でプラスに転じた(前年同期 は20市場中わずか2市場)。

- 2026年のEBITDAコンセンサス(約24.2億ドル)は、固定資産税の正常化(2025年第4四半期の税金は3.4%減少)と2%から3.5%の成長率に抑制された費用によって、約10%の成長を意味する。

- 経営陣は、ブリッジローンポートフォリオを15億ドルに拡大し、2025年に281店舗の新規サードパーティ管理店舗を純増することで、同等の外部成長プラットフォームを持たない同業他社には真似できない多様なキャッシュフローと買収パイプラインを提供する。

- 2月中旬の稼働率は92.5%、入居率は6%強で推移しており、既存店売上高ガイダンスの中間値はマクロ的な追い風を必要とせず達成可能であることを示唆している。

ベアケース

- コアFFOガイダンスの中間値である1株当たり8.20ドル前後は、建設的な事業環境にもかかわらず前年並みであり、リースシーズンが2年連続で未達となった後の経営陣自身の慎重な姿勢を反映している。

- ロサンゼルス郡の価格規制による40ベーシス・ポイントの影響は、2026年の構造的な逆風であり、500万ドルを超える違約金を求めるニューヨーク市の訴訟は、EXR最大の都市市場における風評リスクをもたらす。

- 2025年末の既存店稼働率は92.6%と、2024年に記録した93.3%を下回っており、特にEXRが同業他社に対してオーバーウェイトとなっているサンベルト市場において、雇用の伸びがさらに軟化すれば、需要の正常化が遅れることになる。

- ニュージャージー州北部、ラスベガス、フェニックス、アトランタでは新規供給が続いており、供給パイプラインは徐々に縮小しているが、過去のパターンでは、供給緩和はモデルの想定よりも遅れて到来する。

EXRのEBITDA再評価ストーリーはまだ早い。エクストラ・スペース・ストレージおよび60,000以上の銘柄に関するアナリストの予想修正、業績サプライズ、目標株価の変更に無料でアクセスできます。

エクストラ・スペース・ストレージに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データを無料でご提供します。

EXR株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成すれば、Extra Space Storage Inc.を他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。