主な統計

- 現在価格:~152ドル(2026年4月17日)

- 2026年度第1四半期の純収入37億ドル(前年同期比6%増、過去最高)

- 2026年度第1四半期調整後EPS:2.86ドル

- 2026年度第1四半期の税引前利益率:20%(調整後)

- 2026年度第1四半期のPCG顧客資産:17.1億ドル(過去最高、前年同期比15%増)

- 2026年度第1四半期の新規契約資産:~310億ドル(年率8%増)

- 2026年度ガイダンス:具体的な売上高およびEPSのガイダンスはなし。

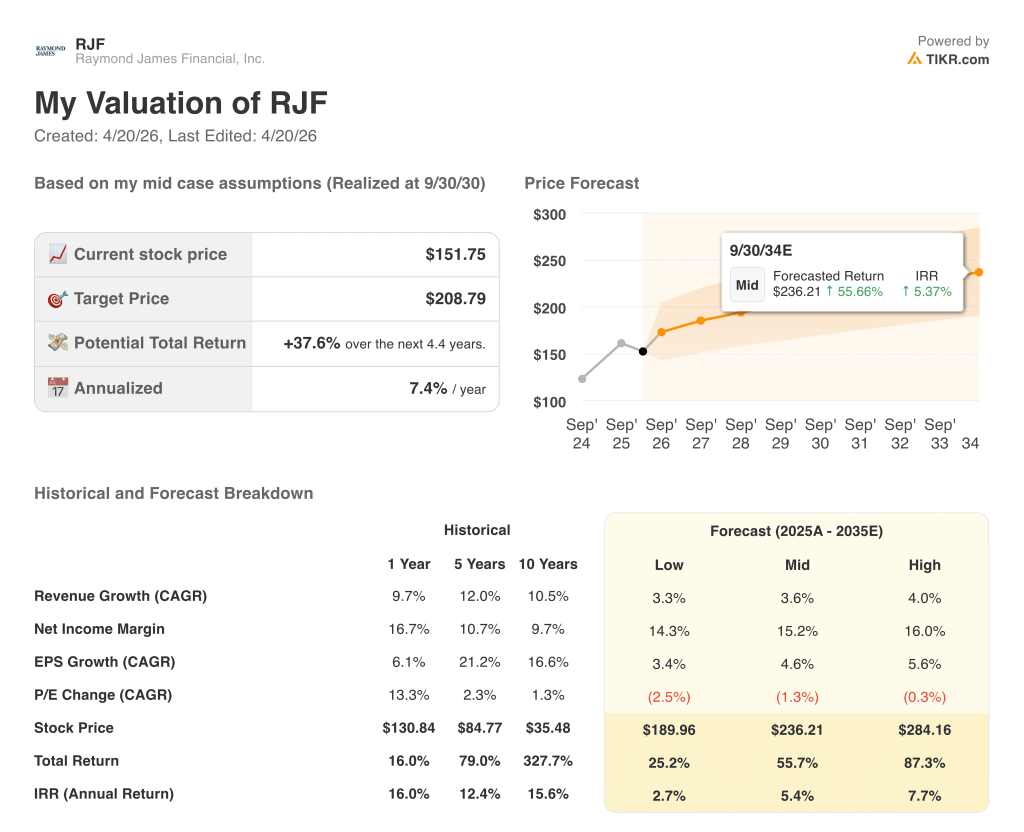

- TIKRモデル目標株価:~$209

- インプライド・アップサイド:~38

RJFは、逆風にもかかわらず20%のマージン目標を達成した。レイモンド・ジェームス・ファイナンシャルの株価がまだフェアバリューを下回っているかどうか、TIKRで無料で確認することができます。

レイモンド・ジェームズ・ファイナンシャル株、金利と銀行業務への影響を富の勢いが相殺し、過去最高の収益を計上

レイモンド・ジェームズ・ファイナンシャル株式(RJF)は、プライベート・クライアント・グループとアセット・マネジメントの好調が、キャピタル・マーケッツの低迷と銀行における金利の逆風を覆い隠し、前年同期比6%増の37億ドルの記録的な四半期純収入で2026会計年度を迎えた。

調整後の希薄化後1株当たり利益は2.86ドルとなり、調整後の税引前利益率は、2024年11月初旬から短期金利が125ベーシスポイント低下したにもかかわらず、目標である20%ちょうどを達成した。

プライベート・クライアント・グループは当四半期を牽引し、27億7,000万ドルという過去最高の純収入を計上、顧客預かり資産残高は前年同期比15%増の17億1,000万ドルとなった。

国内の新規契約資産残高は約310億ドルとなり、年率換算で8%の伸びとなった。ポール・シュクリ最高経営責任者(CEO)は2026年度第1四半期の決算発表コールで、この指標は同社にとって過去2番目の四半期となると述べた。

人材採用は引き続き明確な差別化要因であり、12ヶ月以内に入社したファイナンシャル・アドバイザーは、前所属会社から12ヶ月累計で4億6,000万ドルの実績を持ち、シュクリCEOはこの数字を意味のある買収に相当すると評価した。

アセット・マネジメント部門は、PCGの管理手数料ベースの資金流入が年率10%近くとなったことが牽引し、記録的な純収入3億2,600万ドル、税引前利益1億4,300万ドルとなった。

銀行部門は過去最高の税引前利益1億7,300万ドルを計上し、証券担保ローン残高はSBLベースで前年同期比28%増、前四半期比10%増の534億ドルとなった。

キャピタル・マーケッツ部門は低調で、純収入は3億8,000万ドル、税引前利益は900万ドルにとどまった。

2026年度第1四半期決算説明会におけるシュクリーの発言によると、「キャピタル・マーケッツ部門の収益が3億8,000万ドルの水準を大幅に上回らなければ、通期では失望するだろう」とのこと。

レイモンド・ジェームズは当四半期、配当と自社株買いを通じて5億1,100万ドルの株主還元を行い、4億ドルの普通株を平均株価162ドルで買い戻した。

レイモンド・ジェームズ・ファイナンシャル株はまた、ブティック型投資銀行グリーンズレッジと資産運用会社クラーク・キャピタル・マネジメントの買収を発表した。

経営陣は、第 2 四半期の資産運用報酬を第 1 四半期比約 1%増と予想したが、請求日数が 2 日少なかったため、一部相殺された。

キャピタルマーケッツの軟調さが当四半期の足を引っ張った。TIKRで業績の全容とRJFのバリュエーション・モデルを無料でチェックすることができます。

レイモンド・ジェームズ・ファイナンシャル株式損益計算書が示すもの

2026年度第1四半期の損益計算書は、利益率の回復力を物語っている。同社は、金利低下、キャピタル・マーケッツの軟調な業績、リクルート関連の報酬上昇に同時に圧迫された四半期において、調整後の税引前利益目標である20%を維持した。

総収益は前年同期の35億3,700万ドルから約6%増の37億3,800万ドル。

正味受取利息は前年同期比7%増の5億6,600万ドルとなり、前年同期の各四半期で見られたマイナス基調から反転しました(NIIの前年同期比変動率は2024年3月期の-16.2%から2025年3月期の-1.5%まで)。

営業利益は前年同期の7億5,800万ドルから2.6%減少し、7億3,800万ドルとなった。

2026年度第1四半期の営業利益率は19.7%と、前年同期の21.4%から低下したが、これは構造的なコスト悪化というよりは、料率の引き下げとキャピタル・マーケット事業の収益ミックスによるものであった。

通期の非補償費用のガイダンスは約23億ドルで、これは前年の調整後ベースから約8%の伸びを意味する。

評価モデル

TIKRモデルでは、レイモンド・ジェームズ・ファイナンシャルの株価を約209ドルとし、現在の152ドル近辺から今後4.4年間で合計約38%(年率換算で約7.4%)の上昇を示しました。

ミッドケースの前提は、同社の過去の実績に対して保守的なもので、売上高の年平均成長率は1年9.7%、5年12.0%に対し3.6%、純利益率は現在の1年末マージン16.7%に対し15.2%となっている。

第1四半期の結果は、投資ケースを小幅ながら強化するものである。金利とキャピタルマーケッツに大きな逆風が吹く四半期を通じて20%の調整後税引前利益率を維持したことは、金利感応度のみの枠組みが示唆するよりも、事業構成がより耐久性のあるものであることを示している。

レイモンド・ジェームス・ファイナンシャルの株価は、歴史的な成長率よりも低い成長率で値付けされた堅実なコンパウンダーのように見え、モデルの保守性は、アップサイドケースが実現するために楽観的なマクロシナリオを必要としないことを意味する。

レイモンド・ジェームス・ファイナンシャルの株価の中心的な緊張要因は、資本市場の回復が2026年度に十分に早く訪れ、金利低下によるNIIの圧縮を相殺し、現在の水準以上の再格付けを正当化できるかどうかである。

何がうまくいかなければならないか

- キャピタル・マーケッツ事業の収益が、経営陣の指針やパイプラインの解説通り、第1四半期の3億8,000万ドルから大幅に回復し、前年同期との差が5億ドルを超えること。

- 単四半期で20億ドル近くを追加した証券担保ローンの伸びは、利回り低下によるドル当たりNIIの圧縮を相殺し、利息獲得資産ベースを拡大し続けている。

- PCG手数料ベースの資産は前年同期比19%増の10億4,000万ドルとなり、資産運用手数料の持続的成長を牽引。

- クラーク・キャピタルとグリーンズレッジは大きな混乱もなく統合を完了し、460億ドル超のAUMと証券化能力の拡大が加わる。

まだ起こりうる問題

- NIIとRJBDPの手数料は第2四半期に前四半期比3%減となったが、FRBの追加利下げがあれば、直ちに相殺されることなく、この圧縮は通年で拡大するだろう。

- キャピタル・マーケッツのタイミング・リスクは現実的:経営陣はクロージング・タイミングに関するガイダンスを明確に拒否した。

- 今期新たに計上された採用関連報酬は、過去12ヶ月間の4億6,000万ドルの採用による直接的な結果として上昇しており、採用活動の持続はこのラインが元に戻らないことを示唆している。

- PCGの税引前利益は、顧客資産が過去最高を記録したにもかかわらず、前年同期比5%減となった。

パイプラインは強力だが、時期は不透明。レイモンド・ジェームズ・ファイナンシャル株のTIKRモデルによる予測は無料。

レイモンド・ジェームズ・ファイナンシャルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

RJFの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

レイモンド・ジェームズ・ファイナンシャルを追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。