主要統計 - ディア・アンド・カンパニー(DE)|2026年度第1四半期決算

- 現在の株価:~590ドル

- 2026年度第1四半期設備事業売上高:80億ドル(前年同期比18%増)

- 2026年度第1四半期総売上高96億ドル(前年同期比13%増)

- 2026年度第1四半期純利益:6億5,600万ドル(希薄化後1株当たり2.42ドル)

- 2026年度第1四半期の設備事業営業利益率:~6

- 2026年度純利益ガイダンス:45億ドル~50億ドル(引き上げ)

- 2026年度設備事業キャッシュフロー:45億ドル~55億ドル(引き上げ)

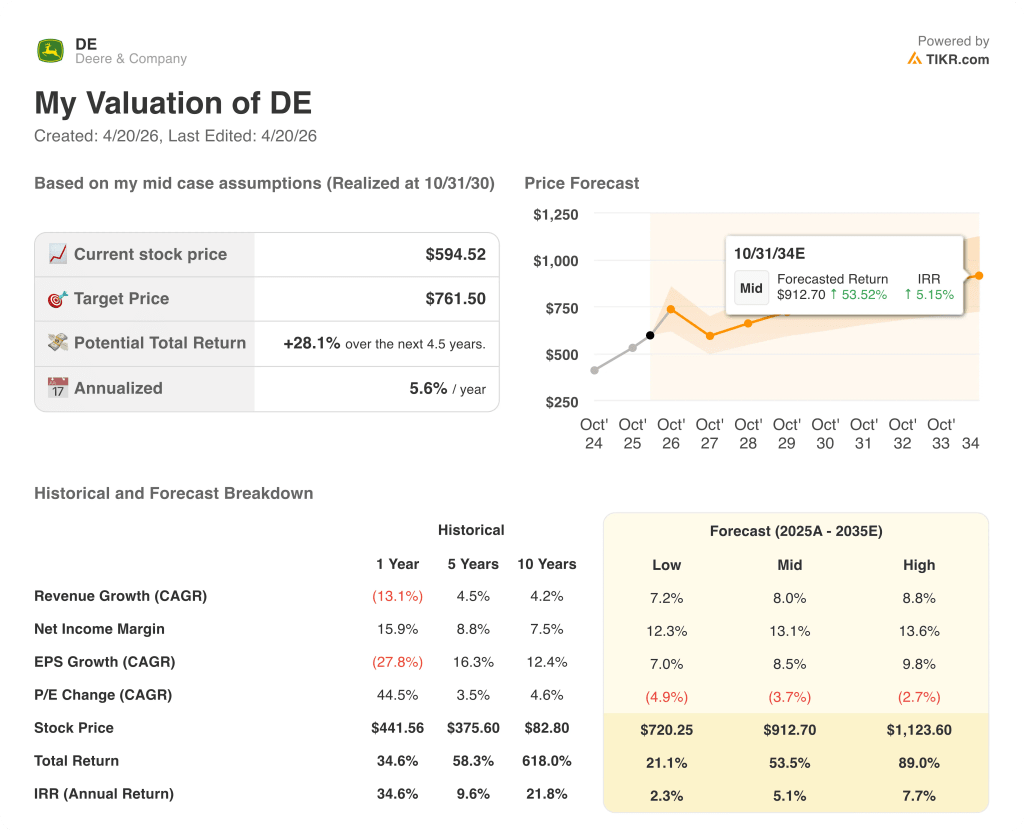

- TIKRモデル目標株価:762ドル

- 予想上昇率:~5年間で~28%のトータル・リターン(年率~6)

経営陣は2026年度のガイダンスを引き上げたばかり。TIKRのバリュエーション・モデルは、このガイダンスの修正がどれだけのアップサイドを示唆するかを無料で示している。

ディアの株価が第1四半期の予想を上回る、建設業の急増とサイクルの底打ちが近づいているため

ディア・アンド・カンパニー(DE)の2026年度第1四半期の設備事業売上高は前年同期比18%増の80億ドル、総売上高は13%増の96億ドルだった。

純利益は6億5,600万ドル(希薄化後1株当たり2.42ドル)で、3事業部門すべてが社内予測を上回る業績を達成した。

建設・林業部門は、出荷量の増加と為替換算のプラスがトップラインを押し上げたため、売上高が約34%増の27億ドルに急増し、際立った牽引役となった。

C&F部門の営業利益は前年比2倍以上の1億3,700万ドル、営業利益率は5.1%となった。生産効率と好調な数量が関税上昇の影響を相殺したためである。

2026年度第1四半期決算説明会におけるジョシュ・ビール投資家対応部長によると、C&F部門の受注残高は当四半期中に50%以上増加し、2024年5月以来の最高値を記録し、下半期の見通しが明確になった。

スモール・アグ&ターフの売上高は、出荷量の増加と2ポイントの価格実現により24%増の22億ドルとなり、営業利益は1億9,600万ドル(利益率9%)に達した。

生産・精密農業部門の売上高は3%増の32億ドルで、その大部分は有利な為替換算によるもの。同部門の営業利益率は4.4%に縮小したが、これは関税の上昇、販売ミックスの悪化、保証費用の増加によるものである。

金融サービス部門は、良好な資金調達スプレッドと貸倒引当金繰入額の減少により、前年同期を上回る2億4,400万ドルの純利益を計上した。

ディアは、2026年度の純利益見通しを45億~50億ドルに引き上げ、設備事業からのキャッシュフロー見通しを両端とも5億ドル引き上げて45億~55億ドルの範囲とした。

同社は第1四半期に配当と自社株買戻しで7億5,000万ドルを株主に還元した。

関税コストは通期で税引前約12億ドルの逆風となるが、関税カバーを含め、価格とコストは通期でほぼ中立となる見込み。

ディアは第1四半期の予想を上回り、ガイダンスを引き上げた。株価がまだ公正価値より割安で取引されているかどうか、TIKRで無料でチェックできる→こちら

ディア株の財務:マージン圧力は続くが、回復経路は形成されつつある

ディア株の第1四半期の損益計算書は、中期的な標準を下回るマージンを依然として圧迫している関税コストを吸収しながら、経営規律を守って事業を運営していることを反映している。

関税、大規模農業における不利な地域ミックス、保証費用の増加が生産・精密農業部門に重荷となったため、2026年度第1四半期の売上総利益率は約22%となり、前年同期の25.5%から低下した。

営業利益は8億9,000万ドルで、営業利益率は約9%(前年同期は約11%)であった。

売上総利益率は、直近の2024年度第2四半期には31%に達していたが、大型農産物の販売量が減少し、コスト圧力が高まるにつれて着実に縮小している。

C&F部門の営業利益率が5%に回復したことは、同部門の数量が大幅に増加し、機器事業全体の営業レバレッジが回復し始めていることを示す有意義なデータポイントである。

経営陣は、通期のPPAマージンを11%~13%、SATマージンを13.5%~15%、C&Fマージンを9%~11%とし、年度後半にかけて有意義な回復が見込まれるとしている。

ディア株はまだ割安か?TIKRモデルが示すもの

TIKRモデルは、ディア株の目標株価を7612ドルとし、590ドル近辺の現在価格から~5年間で~28%、年率換算で約6%のトータルリターンを意味する。

ミッドケースの前提は、売上高年平均成長率8%、純利益率13%、EPS年平均成長率8.5%であり、これらはすべて、循環的な谷から正常化した収益ランレートに向かって回復するビジネスと一致している。

第1四半期の決算は、投資ケースをより強固なものにしている。3つのセグメントすべてが社内計画を上回り、経営陣はガイダンスを引き上げ、C&Fと小型農業機械の受注データは、四半期ごとのプルフォワードではなく、需要の変転を示唆している。

ディアの株価は目先の好業績を見込んだものではありませんが、TIKRモデルは中期的な正常化の道筋を反映しており、この第1四半期のレポートがそれを裏付けるものとなっています。

ディア株にとっての中心的緊張は、建設と小型農業の受注モメンタムが持続的な大規模農業の回復につながるか、あるいは関税と軟調な連作作物経済が、前サイクルのピークを大きく下回る回復にとどまるかどうかである。

何がうまくいくべきか

- 北米の大型農業需要は、トラクターの受注速度がすでに第4四半期に伸びており、コンバインはおよそ10%~15%減と、業界予測の下限である15%~20%減で安定している。

- C&Fは、CONEXPOでのショベルカーの発表により、北米建設機械市場の約40%を占めるセグメントで競争力のある差別化を図り、下期まで受注残高の伸び(第1四半期は50%以上増加)を維持する。

- SATは、酪農・畜産業の継続的な収益性と芝生需要の正常化に支えられ、売上高15%増、利益率13.5%~15%増のアップグレードガイドを維持。

- 232条鉄鋼の関税緩和は通年で進展し、経営陣はすでに一定の緩和を報告、通期ベースラインとして価格/コスト中立が確定している。

まだ起こりうる問題

- 第1四半期のPPA営業利益率は4.4%に急低下、南米では高金利、レアル高、コモディティ価格の軟化に直面し、ブラジルではすでに複合在庫の積み増しを促している。

- 通年の関税エクスポージャーは税引前で約12億ドルと依然として高く、IEEPA部分(全体の半分弱)は現在進行中の最高裁訴訟やより広範な貿易政策の不確実性の影響を受ける。

- 第1四半期のC&Fプライシングはややマイナスとなり、受注残が予想を上回るペースで増加したため値上げが遅れた。

- 世界の大規模農業のファンダメンタルズは依然厳しく、米国農務省の2026年の純農家現金収入予測では、増加分の大半は作物の現金収入ではなく政府支払いによるものである。

TIKRのバリュエーション・ツールによれば、ディア株には28%の上昇余地がある。60,000以上の銘柄の全シナリオを無料でご覧いただけます。

ディア・アンド・カンパニーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DE株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成し、Deere & Companyを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。