主な統計

- 現在の株価:37ドル

- 2025年通年の売上高:66億ドル、前年比27%増

- 2025年通期の調整後営業利益率:12.8%(前年比170bps増

- 2025年第4四半期の売上高:21億ドル、前年同期比28%増

- 2025年第4四半期の調整後希薄化後EPS:0.31ドル(前年同期0.17ドル

- 2026年通期売上高ガイダンス+16%増~18%増

- 2026年通期調整後EPSガイダンス:1.10~1.15ドル

- TIKRモデル目標株価:97ドル

- 上振れ予想:5年間で+162% (~23%年率)

Amer Sports株は大きく上昇しているが、TIKRモデル価格の半分以下で取引されている。プロ仕様のツールを使って、自分で仮定をチェックしよう。

アークテリクスとサロモンが2025年のブレイクアウトを牽引し、アメ・スポーツ株は通年で27%の成長を実現

エイマー・スポーツ株(AS)は、2025年の通期売上高を前年比27%増の66億ドルとし、調整後営業利益率は170ベーシスポイント拡大し12.8%となり、4つのセグメント、地域、チャネルすべてで2桁成長を達成した。

第4四半期の売上高は28%増の21億ドル、調整後希薄化後EPSは0.31ドルで、前年同期の0.17ドルから2倍以上に増加した。

成長を牽引したのは、第4四半期に34%増の10億ドルとなったテクニカルアパレルと、29%増の7億6,400万ドルとなったアウトドア・パフォーマンスで、サロモンはブランド79年の歴史で初めて年間売上高20億ドルを突破した。

ジェームズ・鄭CEOは2025年を「飛躍の年」と呼び、「売上高は27%増の66億ドル、調整後の営業利益率は170ベーシスポイント拡大し12.8%となり、すべてのセグメント、地域、チャネルで2桁成長を達成した」と述べた。

アークテリクスは第4四半期、ブラックフライデーとダブルイレブンのプロモーションから意図的に撤退した後、フルプライス販売に牽引され、フットウェアが40%近く、ウィメンズが40%増加し、16%のオムニ・コンプを計上した。

これは、XT-WhisperとGRVLのマーケティング・キャンペーン、中国での30店舗の新規出店、パリの新拠点の立ち上げとクリエイティブ・ディレクターの採用など、Salomonへの販管費投資の加速によるものだ。

2025年の純負債は2億9,100万ドル、ネットレバレッジはわずか0.3倍で、営業キャッシュフローは7億3,000万ドル(2024年は4億2,500万ドル)だった。

2026年について経営陣は、売上高成長率16%から18%、調整後営業利益率13.1%から13.3%、調整後希薄化後EPS1.10ドルから1.15ドル、完全希薄化後株式数約5億6,400万株とガイダンスした。

2026年第1四半期ガイダンスでは、売上成長率22%~24%、調整後営業利益率14%~14.5%、調整後希薄化後EPS0.28ドル~0.30ドルを見込んでいる。

アメ・スポーツ株は、3つのブランド成長エンジンが同時に稼働し、7億3,000万ドルの営業キャッシュフローを生み出している。バリュエーションがTIKRのそれを反映しているかどうか、無料でご覧ください→。

Amer Sports株:損益計算書が語るもの

Amer Sportsの株価は、2025年まで一貫した粗利益率の拡大を示す損益計算書に支えられており、利益率の高いDTCやプレミアム製品カテゴリーにシフトするにつれて、事業は複合的に収益性を高めている。

売上総利益率は、前年同期の56%から第4四半期には約58%に拡大し、2024年第1四半期の約54%から現在の水準へとステップアップしている。

第4四半期の売上総利益は前年同期比32%増の12億1,000万ドルで、2025年第1四半期から第3四半期までの売上総利益成長率(29~34%)を上回った。

営業利益は前年同期比19.5%増の2億3,000万ドルで、営業利益率は前年同期の~12%に対し~11%となったが、これはサロモンのアンドリュー・ペイジ最高財務責任者(CFO)が構造的というよりも日和見的と述べた意図的な販管費投資を反映している。

2025年第1四半期から第3四半期までの営業利益率は15%、4%、13%で、第2四半期の落ち込みは、事業の悪化というよりも、アウトドア・パフォーマンス部門の季節性によるものである。

経営陣は、2026年通期の調整後営業利益率を13.1%~13.3%とし、2025年から30~50ベーシス・ポイント拡大、売上総利益率は約59%を見込んでいる。

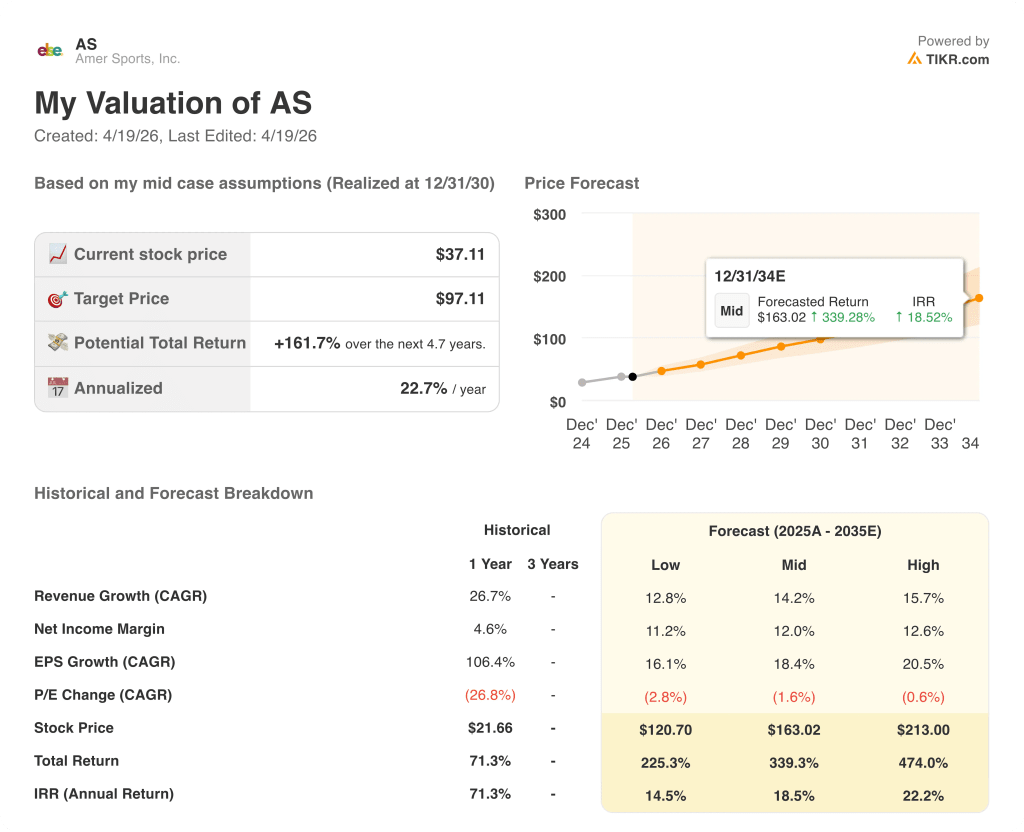

バリュエーションモデル

TIKRモデルはAmer Sportsの株価を97ドルとし、今後5年間で現在の37ドルから約162%、年率換算で約23%の上昇を意味する。

ミッドケース・モデルは、売上高CAGR14.2%、純利益率12%という前提で計算されており、これは2025年通年の売上高成長率27%と、同社が長期的アルゴリズムとして掲げている年間営業利益率30~70ベーシス・ポイントの拡大によって直接的に裏付けられている。

売上総利益率はすでに57.7%に達し、拡大している。レバレッジ・レシオは0.3倍で、最も成長率の高い2つのブランド、Arc'teryxとSalomonはともに2026年に向けて加速しており、会社史上最高の受注残高となっている。

異なる成熟段階にある3つのブランド成長エンジン、7億3,000万ドルの営業キャッシュフロー、そしてクリーンなバランスシートにより、アメアスポーツの株式投資ケースは、2026年に向けて、IPO以来と同様に強力である。

アマー・スポーツ株の中心的な緊張は、サロモンの販管費投資サイクルが目先のマージンを重要なほど長く圧縮するのか、それとも長期的なブランド複合ストーリーが現在の価格を無意味なものにするのか、という点である。

短期的には

- 第4四半期の調整後営業利益率は、売上高が28%増加したにもかかわらず、110ベーシスポイント減の12.5%。

- 2026年通期の営業利益率は13.1%から13.3%と、長期的アルゴリズムの下限に位置しており、サロモンの投資意欲は2026年第1四半期まで続き、経営陣は前年比利益率の緩やかな拡大への回帰を見込んでいる。

- 在庫は売上高27%増に対して33%増となり、正常化は2026年後半になる見込みだが、同時に設備投資も3億1,000万ドルから4億ドルに増加する。

- 大中華圏の勢いは強いが、2026年の見通しを完全に強気とするのは時期尚早であると経営陣は明確に警告している。

長期的展望

- Salomonの年間売上高は35%増の20億ドルを突破、ブランド認知度は2023年以降世界的に15ポイント上昇、北米の受注は加速、長期的なブランド・エクイティを構築するために初のクリエイティブ・ディレクターを採用。

- アークテリクスは第4四半期に売上高成長率34%で営業利益率160ベーシス・ポイントの拡大を達成し、DTC店舗モデルのスケールアップを証明。

- TIKRのミッドケースでは、2035年までの売上高年平均成長率を14.2%と想定しているが、この成長率は2025年にはすでに27%を超えている。

- ネットレバレッジは0.3倍、2025年の営業キャッシュフローは7億3,000万ドルで、経営陣は8億ドル(6.75%)の有担保上位債券の償還を続けながら、成長資金を調達する柔軟性を十分に発揮する。

経営陣は、2026年の成長率を16%から18%、EPSを1.10ドルから1.15ドルとする。TIKRで自分でモデル化する、無料→。

アメ・スポーツ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AS株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Amer Sports, Inc.を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。