CAVAの主要統計

- 52週レンジ: $43 to $102

- 現在の株価: 96ドル

- ストリートの平均ターゲット: 87ドル

- ストリート・ハイ・ターゲット:110ドル

- TIKRモデル目標(2030年12月):278ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

カヴァ・グループ(CAVA)は、カスタマイズ可能なボウル、ピタ、サラダを11ドルから16ドルの間で提供するファストカジュアル地中海レストラン・チェーンであり、2025会計年度をアナリストも否定できないマイルストーンで終えた。

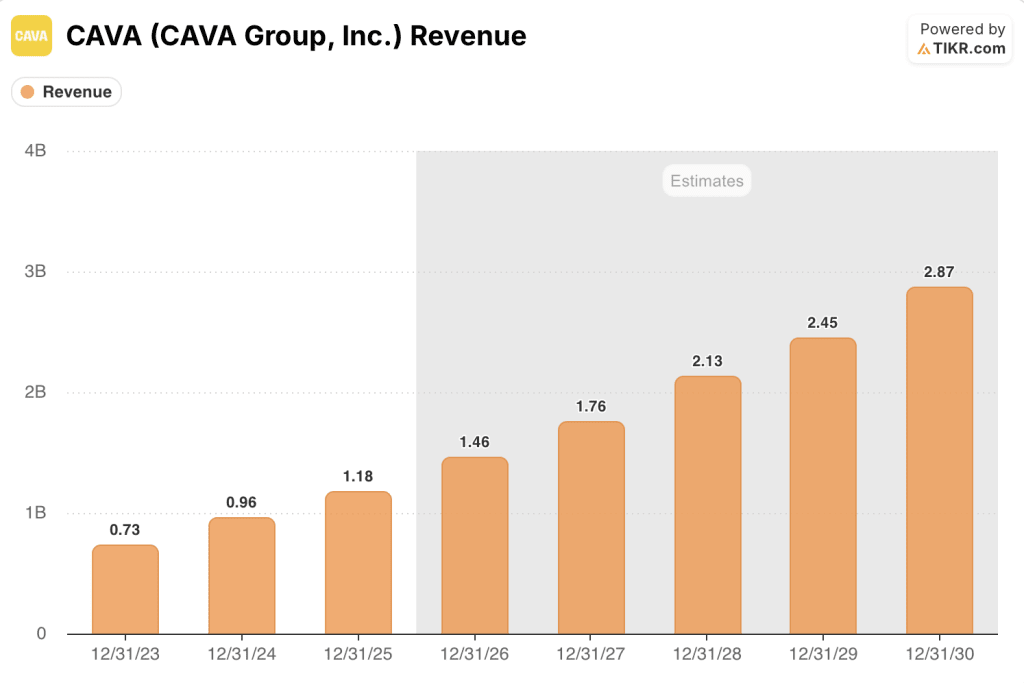

年間売上高が初めて10億ドルを突破し、通期売上高は2024年度比22.5%増の11億7000万ドルとなった。

第4四半期の業績もその勢いを維持している:第4四半期の売上高は前年同期比21.2%増の2億7280万ドルに達し、コンセンサス予想の2億6790万ドルを上回り、第4四半期の調整後EPSは0.04ドルと予想の0.03ドルを上回った。

第4四半期の調整後EPSは0.04ドルで、予想0.03ドルを上回った:第4四半期の既存店売上高は0.5%増で、アナリスト予想の0.85%減を覆した。

2026年度の既存店売上高成長率は3%から5%で、アナリスト予想の3.16%を上回り、新規出店は74から76店舗、調整後EBITDAは1億7600万ドルから1億8400万ドルと予測している。

「CAVAは、長期的なアルゴリズムの見通しが良く、2032年までに1,000店舗が視野に入る、レストランにおける一握りの投資可能な成長コンセプトの1つである。

3月、Cava Groupはシンシナティにオハイオ州1号店をオープンし、4月にはミズーリ州コットレビルにセントルイス地域1号店をオープンした。

ブレット・シュルマン最高経営責任者(CEO)は第4四半期決算説明 会で、CAVA初のシーフード・プロテインであるサーモンの発売が第1四半期末までに予定されていることを確認した。

階層化されたロイヤルティ層 (シー、サンド、サン、および招待制のオアシス層)はすでに全売上の約3分の1を牽引しており、新規市場参入がネットワーク効果を高めているため、ブランド認知度は過去1年間で55%から62%に上昇した。

同社はまた、3月にクレジット・ファシリティを2031年まで延長し、リボルビング・コミットメントを1億5,000万ドルに増額したことで、CAVAの現金は3億9,300万ドル、負債はゼロとなり、希薄化することなく成長資金を調達できるようになった。

CAVA株に対するウォール街の見方

第4四半期のビートは、アナリストがブランドの構造的な勢いを、2025年に株価を47%下げた短期サイクルの消費者不安から切り離すためのきれいなデータポイントを与えた。

コンセンサスでは、CAVAの売上高は2026年度に約17.6億ドルに達し、2025年度を約21%上回り、その後2030年度まで毎年約20%のペースで複利で成長し、28.7億ドルに達すると予測しています。

CAVA株をカバーしているアナリスト26人のうち、16人が買い相当の評価、12人がホールド、1人が売りで、平均目標株価は87ドル、最高目標株価は110ドルとなっている。ホールドが集中しているのは、ブルケースがよく理解されているものの、株価の上昇がほとんどのモデルの着地点よりも株価を引き伸ばしている市場を反映している。

つまり、43.41ドルの安値からの回復は、ほとんどのモデルが割り当てるフォワードグロースプレミアムをすでに吸収しており、CAVAの株価は、ガイドされたマージンの圧縮と、裁量的なダイニングのためのトラフィックの逆風が続く消費者環境を背景に、割高に見えるままである。

経営陣は、2026年度のレストランレベルの利益率を23.7%から24.2%と、2025年度の24.4%を下回ると予想したが、これはサーモンの発売による100ベーシス・ポイントの逆風に加え、継続する関税と配送コストの圧力を反映している。

リスクは具体的なもので、既存店売上高成長率が指針の3%から5%を下回れば、プレミアム・マルチプルを正当化するユニット・エコノミクスは新規出店がそれを相殺するよりも早く悪化する。

カタリストは2026年度第1四半期の決算発表であり、サーモン・ローンチがトラフィックと平均チェックに与える影響と、ガイダンスに対するコンプの軌跡が、現在の価格を正当化するか、破たんさせるかのどちらかになるだろう。

バリュエーションモデルは何を示しているか?

TIKRのミッドケース・モデルでは、CAVAの株価が2034年12月までに約520ドルに達すると予測している。これは、売上高の年平均成長率(CAGR)が約18%、純利益率が2025年度の5.2%から約7%へと拡大し、チェーンが1,000レストランのマイルストーンに近づくにつれ、ユニット密度が発揮する営業レバレッジによって改善することを前提としている。

2026年度の利益率ガイダンスが下降しているため、アナリストの平均目標値87ドルを上回る97ドルで、CAVAの株価は、短期的なクッションを提供するためにストリートのコンセンサスを必要とする投資家にとって割高に見える。

CAVA株の投資ケース全体は、レストラン数が439店から1,000店へと拡大するにつれて、20%超の収益CAGRが維持されるかどうか、あるいは、コンセンサス・ターゲットに対してプレミアムで取引されることを正当化するユニット・エコノミクスが、コンプの軟化とマージンの逆風によって損なわれるかどうかにかかっている。

何がうまくいかなければならないか

- サーモンの発売とティアード・ロイヤルティが同時にトラフィックとアベレージ・チェックを促進し、既存店売上高が年率3%以上を維持すること。

- CAVAがコロンバスやミネアポリスなど中西部の新市場に参入し、新店舗の生産性が90%近くかそれ以上を維持。

- ブランド認知度は過去1年間で55%から62%に上昇し、新市場への出店を通じて複合的に向上し続け、フットプリントの拡大とともに新規客一人当たりのマーケティングコストを削減

- レストランレベルのマージンは、関税と配送コストの圧力が正常化し、サーモンのプレミアム価格が100ベーシス・ポイントの立ち上げの逆風を相殺するため、2027年度には25%に回復する。

失敗の可能性

- Z世代(シュルマンCEOが特にAIによる雇用市場の不確実性にますます敏感になっていると指摘した層)のトラフィックが軟調に推移しているため、売上高成長率が3%から5%という指針を下回る。

- レストラン・レベルのマージンは、デリバリー・ミックス、タリフ・コスト、AGMの賃金投資がすべて計画を上回った場合、2026年度にはさらに縮小し、長期目標25%との距離は縮まるどころか広がる。

- CAVAの株をカバーしているアナリスト26人のうち、12人がホールド、1人が売りで、第1四半期のガイダンスが外れた場合、すでに平均ターゲット87ドルを上回って取引されている株価から倍率が圧縮される。

- 将来の収益層と位置づけられるケータリングは、依然として2市場テスト中であり、2026年度の業績には実質的に寄与しないため、成長ストーリーはユニット数と既存店売上高の速度に完全に依存することになる。

CAVA Group, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ機関投資家品質の財務データに無料でアクセスできます。

CAVAの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、CAVA Group, Inc.クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。