主な統計

- 現在の価格:~325ドル

- 2025年第4四半期 売上高:61億ドル、前年同期比10%増

- 2025年第4四半期の調整後EPS:3.40ドル、前年同期比8%増

- 2025年通期 売上高:235億ドル、前年比8%増

- 2025年通期調整後EPS:12.91ドル、前年比6%増

- 2026年売上高ガイダンス:報告ベースで+5%~+8%、既存事業ベースで+4%~+7

- 2026年調整後EPSガイダンス:14.50~16.50ドル(中間値で前年比+20)

- TIKRモデル目標株価:~$385

- インプライド・アップサイド:~19

WESCOは記録的な売上高を計上し、EPS20%増を示したばかりだ。その勢いがバリュエーションに反映されているかどうか、TIKRで無料でご覧ください →。

WESCO International株 2025年第4四半期決算の内訳

WESCO International株(WCC) は2025年第4四半期の売上高が前年同期比10%増の61億ドルとなり、記録的な伸びを見せた。

通期の調整後EPSは12.91ドルで、2024年比で6%増、第4四半期の調整後EPSは3.40ドルで、同8%増となった。

第4四半期の主役は通信・セキュリティ・ソリューション部門であり、第4四半期に売上高が30%以上増加したWESCOデータセンター・ソリューションが牽引し、報告売上高で17%の成長、既存事業売上高で14%の成長を達成した。

第4四半期決算説明会でデビッド・シュルツ取締役副社長兼CFOが語ったところによると、通年のデータセンター事業の売上高は約43億ドルで、約50%増加し、全社売上高の約18%を占めた。

CSSの受注残は前年同期比40%近く増加し、記録的な水準で1年を終え、同社にとって最も重要な成長分野であるCSSの成長が当面減速しないことを示している。

EESの第4四半期の報告売上高および既存事業売上高は9%増となり、建設事業は2桁台前半、OEM事業は10%台半ばの伸びとなった。

UBSは引き続き低調だった:第4四半期の既存事業売上高は3%増にとどまり、公益事業はIOUの好調で1桁台半ばの伸びとなったが、ブロードバンド事業は厳しい前年同期比で1桁台後半の落ち込みとなった。

第4四半期の調整後EBITDAマージンは、変圧器の価格競争圧力と顧客在庫水準の上昇により、前年同期比で約120bp低下した。

経営陣は、2026年末までには公共電力の売上が増加に転じると予想している。

資本還元については、WESCOは普通株の年間配当を10%以上増やし、1株当たり2ドル、年換算で約1億ドルに引き上げると発表した。

同社は2026年の調整後EPSを14.50~16.50ドルとし、中位値で約20%の伸びを示し、フリー・キャッシュフローは5億~8億ドル(2025年は5,400万ドル)になるとした。

ジョン・エンゲル最高経営責任者(CEO)は決算説明会で、2026年1月の1日当たり売上高(速報値)は前年同期比約15%増で、セグメントの成長ミックスは第4四半期の業績とほぼ一致していると述べた。

WESCOは、記録的な受注残と1月の売上高15%増で2026年を迎える。TIKRの上方モデルを自分で無料で作成する→こちら

WESCO International株:財務が示すもの

第4四半期の損益計算書は、マージンに関する定常状態を物語っている:WESCO Internationalの株価は、上昇する収益基盤からレバレッジを生み出しているが、ユーティリティ事業の構成と競争圧力を考えると、売上総利益率の拡大は依然としてつかみどころがない。

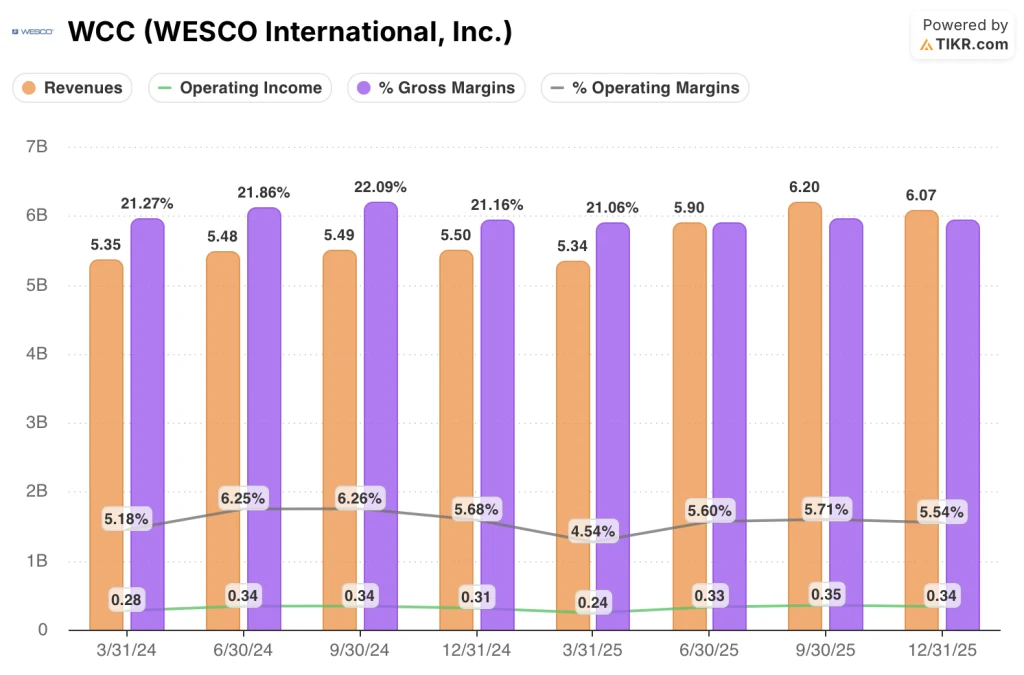

第4四半期の売上高は61億ドルで前年同期を10.3%上回り、損益計算書で確認できる8四半期で最も高い前年同期比成長率を記録した。

第4四半期の売上総利益率は21.2%で、2024年第4四半期と同水準であり、直近8四半期の大半で続いている21.1%~21.3%の範囲と一致している。

営業利益は前年同期比7.6%増の3億4,000万ドルで、営業利益が12.4%減少した2025年第1四半期の2億4,000万ドルの谷から回復した。

営業利益率は5.5%で、2025年第1四半期の4.5%から上昇したが、2024年第1~3四半期に達成した5.7%~6.3%を下回っている。

過去4四半期の営業利益率の推移:4.5%、5.6%、5.7%、5.5%-回復の弧を描いているが、第4四半期は第3四半期に比べやや失速した。

評価モデルの見解

TIKRモデルでは、WESCO Internationalの目標株価を約385ドルとし、現在の325ドル近辺から約19%の上昇を示唆する。

ミッドケース・モデルでは、2035年までの売上高年平均成長率4.4%、純利益率3.5%を想定しており、これはWESCOが過去1年および10年の両期間で達成した純利益率2.8%から緩やかなステップアップを意味する。

Q4のレポートは、トップラインの投資ケースを強化するものである。3つのセグメントすべてにわたって記録的な受注残を伴う10%の収益成長は、ローケースの仮定でさえ到達するためにモデルが必要とするセットアップそのものである。

論文のリスクは収益ラインではない。WESCOが最終的に販売量の伸びを持続可能な売上総利益率の拡大に転換できるかどうかである。

2026年にはEPSが20%成長し、1月の営業日数が15%増加すると予想されるため、WESCO Internationalの株価は、ミッドケース・モデルの年率換算IRR3.7%が示唆するよりも魅力的なポジションにあるように見えるが、それは粗利益率が正しい方向に動き始めた場合に限られる。

この決算報告が生み出す中心的緊張:WESCOインターナショナルは第4四半期に記録的な売上高と記録的な受注残高を達成しましたが、売上総利益率は8四半期連続でほぼ横ばいのままです。

うまくいかなければならないこと

- データセンターの売上高は2026年に43億ドルベースで10%台半ばの成長を維持し、調整後EBITDAマージンがすでに前年比50ベーシスポイント増の9.1%に拡大したCSSセグメントにさらなる規模を加える。

- 第2四半期の1桁台前半から第4四半期には2桁台に加速したIOUの勢いは2026年まで続き、残る公営電力の足を相殺し、UBSを過去のEBITDAマージンの範囲に押し戻す。

- 2026年の値上げサイクル(第4四半期の届出件数は前年同期比125%増、平均1桁台半ば)は、同様の予想から2ポイントの価格設定しか実現しなかった2025年とは異なり、実際に収益と売上総利益率に反映される。

- 売掛債権が正常化し、運転資本が売上高の半分の割合で増加するため、フリー・キャッシュフローは2025年の5,400万ドルから5億ドルから8億ドルの範囲に変換される。

まだ起こりうる問題

- 売上総利益率は8四半期連続で21.1%~21.3%の範囲に収まっている。2026年までプロジェクト・ミックスと公営電力競争圧力が続けば、EPS成長率20%の目安を損益計算書のトップから実現するのは難しくなる。

- 2026年末までは、公共電力の顧客が売上高を伸ばさないと予想されるため、UBSは少なくともあと3四半期はマージンの足を引っ張ることになる。

- 43億ドルのデータセンター事業は、2025年第1四半期のデータセンター売上高が70%増加したため、2026年上半期には前年同期比で厳しい状況に直面する。シュルツは電話会議で、2026年にはドルは「四半期ごとに比較的一定」になる見込みであり、絶対量が維持されたとしても成長率は急激に縮小することを示唆すると述べた。

- 2026年のEPSの目安である14.50~16.50ドルは、将来の関税の影響を明示的に除外したものであり、WESCOは大規模かつグローバルな販売モデルを運営しているため、サプライヤーのコスト上昇に直接さらされる。

TIKRのモデルでは、WCCの株価を現在より約19%高い385ドルに設定している。TIKRでそのターゲットの前提条件を無料でチェックする。

WESCO International, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

WCCの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、WESCO International, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。