主な統計

- 現在の価格:~55ドル

- 2025年第4四半期の売上:前年同期比10%増の$252M

- FY2025 収益(報告通り):9億9,400万ドル、前年同期比9%増

- 2025年度調整後EPS:1.02ドル、前年同期比38%増

- 2025年度第4四半期調整後EPS:0.27ドル、前年同期比35%増

- 2025年第4四半期調整後EBITDAマージン:22.7%、前年同期比420bps増(6四半期連続の拡大)

- 2026年第1四半期売上高ガイダンス:2億3,500万~2億5,500万ドル(中間値で~13%成長)

- 2026年第1四半期調整後EPSガイダンス(中間値):~0.24ドル、~50%:~0.24ドル、前年同期比50%増

- TIKRモデル目標株価:~$94

- インプライド・アップサイド:~5年間で~69% (年率~12%)

コグネックスは38%のEPS成長を達成し、マージン目標を引き上げた。それがすでに価格に反映されているかどうかを調べる - TIKRでCGNXを無料でチェック→。

コグネックス株、回復基調で6四半期連続のマージン拡大

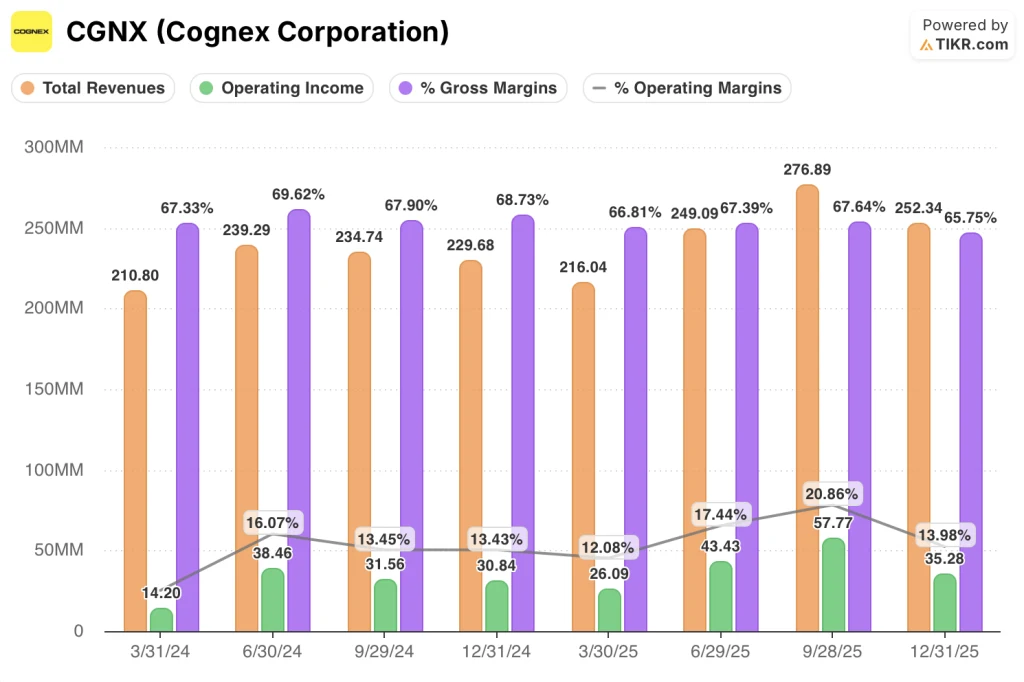

コグネックス株(CGNX) は、2025年第4四半期に前年同期比10%増の2億5200万ドルの売上高を達成し、通期では9億9400万ドルの売上高を記録し、2021年以来初めて有機的な収益成長を達成した。

第4四半期の調整後EPSは$0.27となり、前年同期比35%増となった。

通期の調整後EPSは前年比38%増の$1.02となり、基礎事業(一時的なコマーシャル・パートナーシップによる利益を除く)の売上高は$982M、調整後EPSは前年比31%増の$0.97となった。

第4四半期は、ファクトリー・オートメーションの最終市場全体が幅広く好調であったことが牽引役となり、米州は11%増、欧州は13%増、中華圏は為替変動の影響を除いたベースで7%増となった。

ロジスティクス部門は8四半期連続の2桁成長を達成し、家電部門は通期で2桁成長を達成した。

第4四半期の電話会議でモシュナーCEOは、市場は底を打ち、2026年には横ばいから1桁台前半の成長を見込んでいると述べた。

モシュナーによると、コグネックスは2025年に2024年の3倍となる約9,000の新規顧客アカウントを獲得し、1億5,100万ドルの自社株買いを含む2億600万ドルの株主還元を行い、取締役会は5億ドルの追加自社株買いを承認した。

コグネックスは、2026年第1四半期の売上高を$235M~$255M(中間値で約13%増)、調整後EPSを$0.22~$0.26(中間値で前年同期比約50%増)と予想した。

Cオネックスの株価は55ドル近辺で取引されている。TIKRモデルは、公正価値を約94ドルとしている。TIKRのバリュエーション・ブレイクダウンを無料でご覧ください。

コグネックスの株価営業レバレッジが損益計算書のストーリーとして浮上

コグネックスの株価は、2026年に入り、損益計算書において、収益が収益を上回るという、ここ数年で初めての実質的な営業レバレッジを示しました。

2025年第4四半期の売上高は前年同期比10%増の2億5,200万ドルで、以下の営業利益拡大を意味するトップラインのベースラインとなる。

2025年第4四半期の売上総利益率は65.7%となり、前年同期の67.6%、2024年第4四半期の68.7%から低下した。

営業利益は3,500万ドルで、前年同期の3,100万ドルから14.4%増加し、売上高の伸びを上回った。

営業利益率は前年同期の13.4%から14.0%に上昇し、第3四半期の20.9%から前四半期比では後退したものの、前年同期比では拡大傾向が続いている。

営業利益率は2025年第1四半期の12.1%から、第2四半期17.4%、第3四半期20.9%、第4四半期14%と推移しており、第4四半期の季節的なステップダウンは過去のパターンと一致している。

評価モデルによる評価とシナリオの内訳

TIKRモデルでは、コグネックスの株価を~94ドルとし、現在の価格~55ドルから約5年間で約69%(年率換算で約12%)のトータルリターンの可能性を示唆しています。

ミッドケースモデルでは、売上高年平均成長率(CAGR)約8%、純利益率約21%を想定しており、コグネックスがコスト削減プログラムを実行し、5つの最終市場に数年かけて浸透させる必要があります。

トップラインの回復が確認され、調整後EBITDAは当初の計画を1年前倒しで20%以上を達成し、3500万ドルから4000万ドルのコスト削減プログラムは、2026年末までの利益率25%目標への短期的な橋渡しとなる。

コグネックスの株式投資ケースは、1年前と比較して、この報告書の後、大幅に強化されました。これは、単一の数字によるものではなく、マージンの回復がもはや理論的なものではなくなったためです。

コグネックスの株価の中心的な課題は、トップラインの回復が1桁台半ばから後半を維持できる一方、コストプログラムによってマージンが十分に引き上げられ、ポートフォリオからの撤退やCrossixスタイルの一時的な項目によってベースラインが歪む前に、2026年末までにEBITDAが25%に達するかどうかです。

うまくいかなければならないこと

- 年間$35M-$40MのOpEx削減を2026年上半期に実施し、第3四半期にマージン効果が現れるようにしなければならない。

- コンシューマー・エレクトロニクスの成長は、2025年には顧客全体で2桁成長したが、サプライチェーンのシフトとデバイスのリフレッシュ・サイクルが継続するため、2026年には1桁から2桁の高成長を維持しなければならない。

- 半導体は、2025年の成長を牽引した3つのエンドマーケットから、経営陣が「普及主導型」ではなく「生産能力主導型」と呼ぶ業種を含むより広範な基盤へのローテーションを完了し、予想通り2026年下半期に加速する必要がある。

- 2025年に追加された約9,000の新規アカウントは、2026年にはシェア・オブ・ウォレットに転換する必要がある。

何がまだうまくいかない可能性があるか

- ロジスティクスは8四半期連続の2桁成長後、2026年には1桁台半ばから後半に減速しており、コグネックス最大の最終市場であるコグネックスの収益に大きな逆風が吹いている。

- 2,200万ドルの収益(日本のトレーディング事業、モバイルSDK)がなくなり、利益率は低いが実質的な収益が減少。

- 売上総利益率は2025年第4四半期に約66%に圧縮され、2025年の一時的なミックス有利性は2026年には完全には再現しないとフィーアは予想しており、売上総利益率の上昇幅は限定的であるとしている。

- 自動車市場の回復は地域によってばらつきがあり、欧州は依然として落ち込んでおり、経営陣は意味のある回復を予測することに消極的であるため、2024年に2桁の伸びを示した市場は2026年には横ばいから1桁台前半の伸びにとどまる。

3,500万ドルから4,000万ドルのコストプログラムと年末までに25%のEBITDA目標。コグネックスがTIKRを達成できるかどうか、無料でご覧いただけます。

コグネックスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ機関レベルの財務データに無料でアクセスできます。

CGNXの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、コグネックスコーポレーションを他の銘柄と一緒に追跡することができます。クレジットカードは不要です。ご自身の判断に必要なデータだけです。