主な統計フィサーブ株式 (FISV)

- 現在の株価:~64ドル

- 2025年通期調整後売上高:198億ドル(前年比4%増)

- 2025年通期調整後EPS:8.64ドル(ガイダンスの8.50~8.60ドルを上回る)

- 2025年第4四半期調整後売上高: 49億ドル(前年同期比横ばい)

- 2025年第4四半期の調整後EPS: 1.99ドル

- 2026年通年の既存事業売上高ガイダンス:+1%から+3

- 2026年通年の調整後EPSガイダンス:$8.00-$8.30

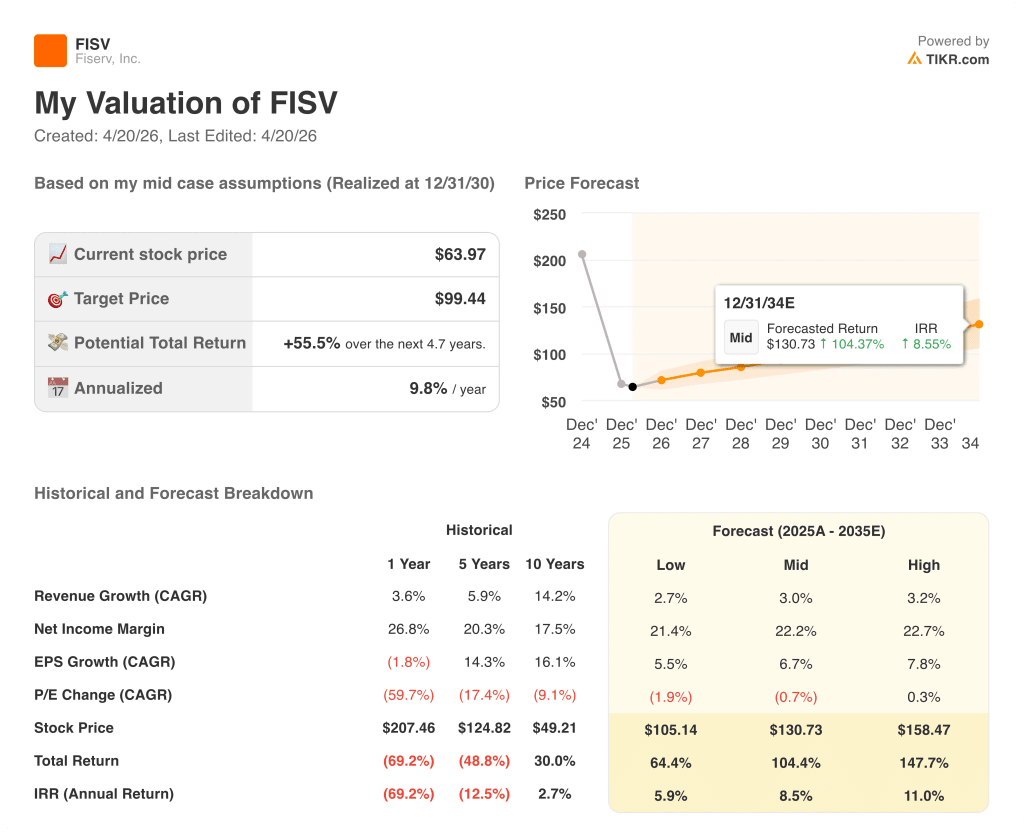

- TIKRモデル目標株価: ~$99

- インプライド・アップサイド:~55

クローバーは2025年に23%成長し、EPSはガイダンスを上回った。TIKRでフィサーブ株がまだ割安かどうか無料で確認する→無料

2025年第4四半期業績の内訳:フィサーブの報告内容

フィサーブ株(FISV)は2025年第4四半期の調整後売上高を前年同期比横ばいの49億ドル、通期の調整後売上高を4%増の198億ドルとして締めくくった。

通期調整後EPSは8.64ドルで、経営陣のガイダンス範囲である8.50~8.60ドルを上回った。

通期の既存事業売上高は3.8%増で、経営陣が第3四半期の電話会議で提示したガイダンス範囲3.5%~4%の上半分に収まった。

第4四半期決算説明会でポール・トッド最高財務責任者(CFO)が語ったところによると、クローバーは顕著な成長ドライバーで、通期売上高は23%増の33億ドル、第4四半期のクローバー売上高は12%増となり、経営陣の第4四半期ガイダンスを2ポイント上回った。

第4四半期のクローバー収益の伸びは、6ポイントの手数料撤廃の逆風によって抑えられたが、これは基本的な出来高動向が報告された数字よりも強かったことを意味する。

クローバーの取扱高の伸びは、レストランと小売部門の低迷により11月に軟化したが、12月と1月を合わせたベースでは、ゲートウェイ・コンバージョンを除くと約11%まで再加速した。

マイク・ライオンズ最高経営責任者(CEO)が第4四半期決算説明会で語ったところによると、クローバー・キャピタルは2025年に北米で30%成長した。

マイク・ライオンズ最高経営責任者(CEO)が第4四半期決算説明会で語ったところによると、コマース・ハブの2025年の処理額は2000億ドルを超え、前年比200%以上の伸びとなった。

金融ソリューションが足を引っ張った:第4四半期の既存事業売上高および調整後売上高はともに2%減少し、銀行事業売上高は既存事業売上高で4%減少した。

通期のフリー・キャッシュ・フローは44億4,000万ドルとなり、指針の42億5,000万ドルを上回った。

2026年について経営陣は、既存事業の売上高成長率を1%から3%、調整後EPSを8.00ドルから8.30ドルと予想したが、上半期の売上高は、非経常的な売上高の構成比が前年より高いため、1桁台前半の減少にとどまると予想した。

フィサーブは2026年の収益縮小を予想。TIKRのバリュエーション・モデルは、株価がすでにそれを織り込んでいるかどうかを無料で示している。

フィサーブ株:財務が示すもの

第4四半期の損益計算書は、マージン圧縮のストーリーを反映している:売上高はほぼ横ばいであるにもかかわらず、売上総利益率と営業利益率はともに前年同期比で大幅に減少しており、数量的な弱さよりもコスト投資が要因であることを示している。

2025年第4四半期の売上高は53億ドルで、2024年第4四半期の53億ドルから0.6%増加。

2025年第4四半期の売上総利益率は57%で、2024年第4四半期の62%から低下。

営業利益は13億ドルで、営業利益率は24.4%(2024年第4四半期は31.8%)であった。

この圧縮は2025年後半にかけて強まった:第1四半期の営業利益率は26.8%、第2四半期は30.8%、第3四半期は25.4%、第4四半期は24.4%であった。

経営陣は、2026年第1四半期の営業利益率は30%をわずかに下回るが、下半期には35%から36%まで回復し、通期では約34%になると予想している。

バリュエーションモデルとシナリオの内訳

TIKRのバリュエーション・モデルでは、フィサーブの株価を~99ドルとし、現在の株価~64ドルから約55%のアップサイドを想定している。

中位ケースの前提は、売上高年平均成長率3%、純利益率22.2%で、2026年下半期の利益率回復が予測通りに実現すれば、いずれも経営陣自身のガイダンスの枠組みと一致する。

2026年のEPSガイダンスは8ドルから8.30ドルで、2025年の8.64ドルを下回っており、経営陣のベースケースに短期的な収益縮小がすでに織り込まれていることを意味する。

64ドルで、フィサーブの株価は業績回復が停滞するシナリオを想定している。TIKRモデルの55%のアップサイドは、懐疑的な見方と、今後数年間で3%の収益成長とマージンの回復が見込まれるベースケースとのギャップを反映している。

中心的な緊張関係投資家は、2026年上半期のマージンの谷が一時的なリセッ トなのか、それとも持続的な収益性の足かせの始まりなのかを判断しな ければならない。

うまくいかなければならないこと

- クローバー・キャピタルによる北米での30%の事業拡大、ADPとHomebaseとの提携による持続的な利回りの向上により、クローバーは2025年通年の23%の業績をベースに、2026年も2桁前半の売上成長を維持しなければならない。

- 営業利益率は、第 1 四半期の 30%割れから 2026 年下半期には 35%から 36%に回復する必要がある。

- 金融ソリューション事業では、既存事業売上高が 4 四半期連続でマイナスとなった後、2026 年下半 期には指針通り 1 桁台前半のプラス成長に回復する必要がある。

- コマース・ハブは、2025年に処理量が2,000億ドルを超えるため、パイプラインを経常的な企業収益に転換し、1~3%の既存事業成長率目標に大きく貢献させる必要がある。

まだ起こりうる問題

- ファイナンシャル・ソリューションズの第4四半期の調整後営業利益率は前年同期の51.7%から42.2%に低下。

- 2025年11月、クローバーの取扱高は外食と小売でマクロ感応度を示し、2026年の消費者低迷がクローバーのGPV成長率を指針の10%~15%の下限に押し下げる可能性がある。

- コア・バンキングの顧客減少は2025年を通して経営陣の望ましい水準を上回ったままであり、バンキング部門は少なくとも2026年前半までファイナンシャル・ソリューションズの重荷になると予想される。

- 2026年の調整後EPSガイダンス8.00~8.30ドルは、マージン回復の実行リスクを考慮する前であっても、2025年の8.64ドルから前年比で収益が縮小することを意味する。

2026年上半期はノイズが多い可能性がある。TIKRの財務データを使えば、回復シナリオのモデルを無料で作成できます。

フィサーブ・インクに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

FISV株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、レーダー上の他の銘柄と一緒にフィサーブ・インクを追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。