主な統計

- 現在の株価:~169ドル

- 2026年度第4四半期の売上高:8億3,600万ドル、前年同期比16%増

- 2026年度通期売上高:31億9500万ドル

- 2026年度非GAAPベースの営業利益:14億3,400万ドル

- 2027年度サブスクリプション売上成長率ガイダンス:~13%

- TIKRモデル目標株価:~$319

- インプライド・アップサイド:~5年間で~89% (年率約14%)

Veevaの株価は~169ドルで取引されている。TIKRモデルはフェアバリューを~$319としている。TIKRでバリュエーションの内訳を無料で見る→こちら

Veeva Systems株、2026年度をガイダンスを前倒しで終了

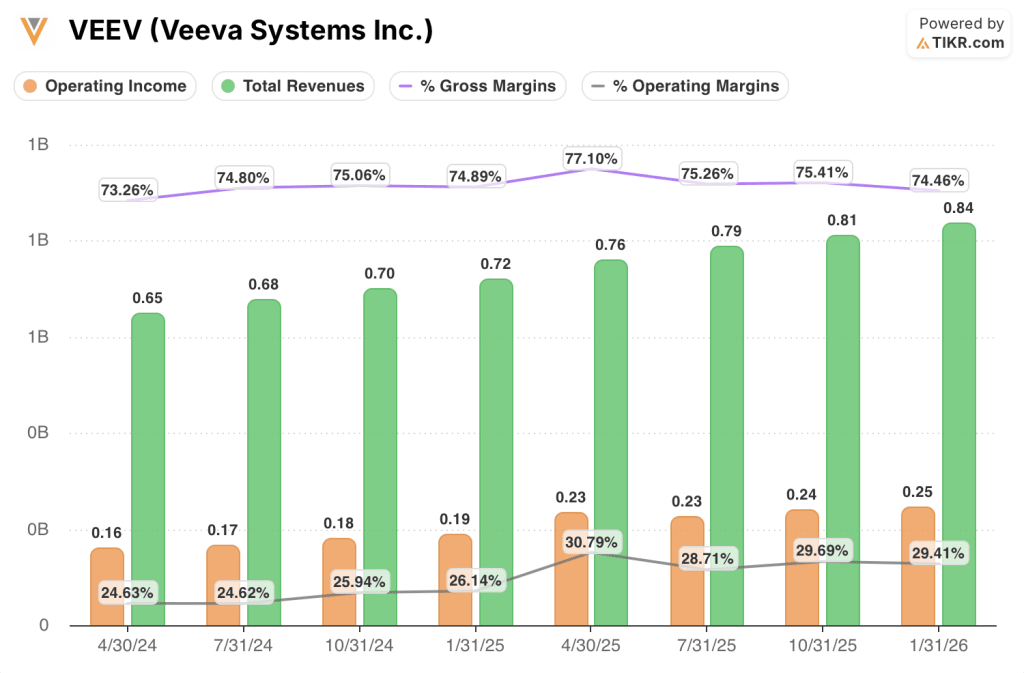

Veeva Systems株(VEEV)は、2026年度第4四半期の売上が8億3600万ドルとガイダンスを上回り、通期では31億9500万ドルとなった。

ピーター・ガスナー最高経営責任者(CEO)が第4四半期決算説明会で述べたところによると、同四半期の非GAAPベースの営業利益は3億6600万ドルで、通期の非GAAPベースの営業利益は14億3400万ドルに達した。

この結果、Veevaは通年で初めて売上高30億ドルの目標を達成しました。

R&Dクラウドが主な成長要因であり、Veevaは第4四半期のコールで、トップ20の製薬会社がRTSMを標準化し、トップ20の安全性が別途獲得されたことを報告したとガスナーは述べた。

ガスナーによると、同社はまた、Safety Signal and Workbench製品の本稼働を開始した最初のトップ20顧客を報告し、Veevaが "Safety Surge "と呼んでいるセグメントにおける重要な実行マイルストーンとなった。

商業面では、Vault CRMの勢いは続いており、ポール・シャワEVP(戦略担当)によると、第4四半期の電話会議の時点で約140の顧客がこのプラットフォーム上で稼動している。

シャワ氏は、上位20社の製薬会社のうち約14社がVault CRMを導入する見込みであることを確認した。

2027年度について、Veevaは約13%のサブスクリプション収益の伸びをガイダンスしたが、経営陣はCrossixの比較対象が厳しくなっていること、R&DがeTMFのような成熟した製品からRTSM、EDC、安全性、LIMSなど、成長は早いが初期段階の製品にシフトしていることを指摘した。

Veevaはガイダンスを上回り、売上高32億ドルを達成した。それがすでに織り込み済みかどうかを調べる - TIKRでVEEVを無料でチェック →。

Veeva Systems株:損益計算書が示すもの

Veeva Systems株は、過去4四半期にわたって一貫した営業レバレッジの構築を示す損益計算書に支えられている。

FY2026年第4四半期の売上高は前年同期比16%増の8.4億ドルで、4四半期連続で16%から17%の成長を続けており、これが以下の営業レバレッジのストーリーを支えている。

売上総利益率は74.5%と、前年同期の75.4%、前期の74.9%から小幅に低下し、売上高の拡大にもかかわらず厳しい水準にとどまった。

2026年度第4四半期の営業利益は2億5,000万ドルで、前年同期の1億9,000万ドルから30.5%増加した。

営業利益率は29.4%(前年同期:26.1%)となり、前年同期比で大幅に拡大した。

営業利益率は、2026年度第1四半期の30.8%から第2四半期28.7%、第3四半期29.7%、第4四半期29.4%へと推移しており、CRM移行に伴うサービス人員の吸収にもかかわらず、営業利益率20%台後半を維持している。

バリュエーションモデルとシナリオ内訳

TIKRモデルでは、Veeva Systemsの株価を~319ドルとし、現在の価格~169ドルから約4.8年間で約89%、年率換算で約14%のトータルリターンの可能性を示唆している。

ミッドケース・モデルでは、2036年までの売上高年平均成長率13.0%、純利益率40.6%を想定しており、Veevaが現在のGAAP水準からマージンを拡大しながら現在の成長軌道を維持する必要がある組み合わせです。

今四半期の業績はその枠組みを裏付けるものであった:2026年3月期はガイダンスを上回り、営業レバレッジは損益計算書に表れており、R&Dクラウドパイプラインは高価値製品分野で規模を拡大している。

Veeva Systemsの株価に対する投資ケースは、この報告書の後、小幅に強くなりました:Vault CRMの採用、安全性とRTSMへのR&Dクラウドの浸透、FY2027に向けた規律あるサービスマージンプロファイルなどである。

Veeva Systems の株価の中心的な課題は、R&D クラウドの新製品 (RTSM、EDC、Safety) が、Crossix の逆風と成熟しつつある CRM ベースを今後 2~3 年で相殺できるだけのスピードで拡大できるかどうかです。

何がうまくいくべきか

- RTSMの標準化案件は、第4四半期にトップ20入りした企業向け案件のように、他の製薬メジャーでも再現する必要がある。

- SignalとWorkbenchのトップ20での稼動を含むSafetyの勢いは、残りのトップ20の未稼働企業でのより広範なプラットフォーム採用に転換する必要がある。

- Vault CRMの約140のライブ顧客とトップ製薬企業20社中14社のトラジェクトリーは、Network、OpenData、および隣接する商用製品のクロスセルパイプラインを生成し続ける必要がある。

- FY2027のサブスクリプション成長率ガイダンスは、成熟したR&D製品から初期段階の高成長製品へのミックスシフトが予定通り行われることを前提としている。

まだ起こりうる問題

- Crossixは2026年3月期が好調であったが、Van Wagenerは、2027年3月期も同レベルの好調を維持することは困難であり、トップラインのコンプ・リスクが顕在化すると指摘している。

- EDCの普及はガズナーが「エアポケット」と呼ぶような状態に陥っており、上位20社への参入のタイミングを予測するのは難しく、R&Dクラウドの成長にダマが生じている。

- CRMのトップ20のうち6社の顧客がまだ決定しておらず(代替案としてセールスフォースがある)、1~2社でもVeevaの予測から外れた場合、収益が漏れる可能性がある。

- Van Wagener氏によると、AIエージェントの収益化は2027年度には財務的に重要な貢献にはならないと予想されており、VeevaのAIによる長期的なマージンアップは「数年後」であり、短期的な収益の相殺はない。

R&Dクラウドは急速に構築されているが、2027年度のコンプは厳しくなっている。TIKRで自分でシナリオをモデル化してみよう。

Veeva Systems Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

VEEVの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Veeva Systems Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。