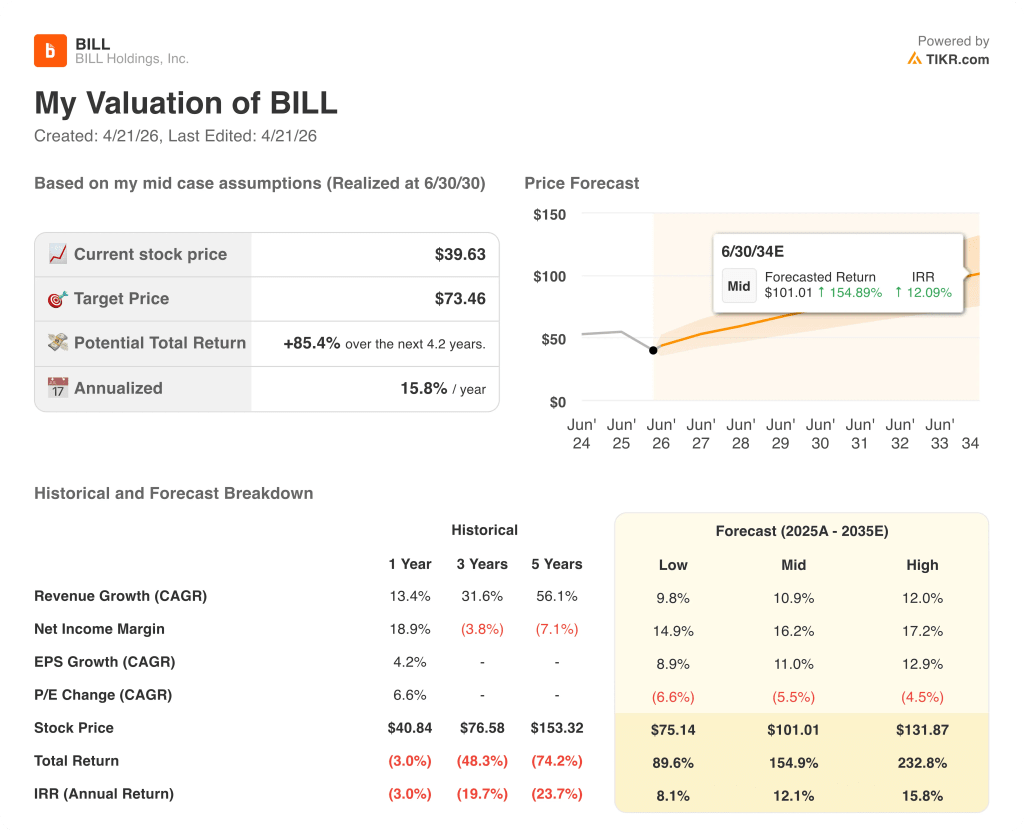

主な統計

- 現在の株価:~40ドル

- 2026年度第2四半期の中核収益:前年同期比17%増の$375M

- 2026年度第2四半期の非GAAPベースの営業利益率:18

- 支出および経費の収益(第2四半期):1億6,600万ドル、前年同期比24%増

- 2026年度コア収益ガイダンス:14億9,000万ドル~15億1,000万ドル(前年同期比16%増)

- 2026年度非GAAPベースのEPSガイダンス:2.33~2.41ドル

- TIKRモデル目標株価:~73ドル

- 予想上昇率:~4年間で~85

BILLは収益成長を加速させ、ガイダンスを引き上げた。BILL Holdingsの株価がTIKRのディスカウント価格で取引されているかどうか、無料でご覧ください。

業績の内訳BILLホールディングス、第2四半期に収益成長を加速

BILLホールディングス株(BILL)の2026年度第2四半期の中核売上高は、前年同期比17%増の3億7500万ドルとなり、ガイダンスの上限を上回り、前四半期比370ベーシス・ポイントの加速となった。

非GAAPベースの営業利益率は18%で、前四半期比および前年同期比ともに拡大した。

支出・経費部門は最も好調なセグメントで、前年同期比24%増の1億6,600万ドルの売上を計上しました。これは、カード決済件数が前年同期比25%増と加速したことと、広告やヘルスケア・サービスを含む高交換率の垂直部門へのミックスが好調だったことによります。

AP/ARの中核収入は前年同期比11%増の1億2800万ドルで、取引収入は前年同期比14%増、既存店売上高TPVは4%増と前四半期から加速した。

ロヒニ・ジェイン最高財務責任者(CFO)は2026年度第2四半期決算説明会で、「今回の決算は、BILLをより大きく、より収益性の高い企業に成長させるための新たな一歩となる」と述べた。

BILLホールディングス株は、AP/ARと支出・経費の両方を利用する企業数が前年同期比で28%増加し、顧客一人当たりの売上高が大幅に増加した。

同社は継続的な資本還元プログラムの一環として、当四半期中に1億3,300万ドルの自社株買いを実施した。

2026年度第3四半期について、経営陣は中核事業売上高を前年同期比14%から17%増の3億6,450万ドルから3億7,450万ドル、非GAAPベースのEPSを0.53ドルから0.57ドルと発表した。

2026年度通期の中核部門売上高ガイダンスは、下半期の実行に対する持続的な自信を反映し、前回ガイダンスを約170bp上回る14億9,000万ドルから15億1,000万ドルに引き上げられた。

通期の非GAAPベースのEPSガイダンスは2.33ドルから2.41ドルに設定され、営業利益率は約17%となる見込みで、浮動の利益を除くと前年比320ベーシス・ポイント以上の利益率拡大となる。

ビルは2026年度のガイダンスを15億ドルに引き上げた。この成長率が現在の株価を正当化するかどうか、TIKRのバリュエーション・ツールで無料でご確認ください。

BILL Holdingsの株価:財務が示すもの

損益計算書では、GAAPベースの損失はあるが、収益規模が拡大するにつれて損失が大幅に縮小しており、売上総利益率は拡大後もほぼ安定している。

2025年6月30日に終了した会計年度の総収益は14.6億ドルに達し、前年比~13%増となり、第2四半期の加速の原動力となる収益基盤を提供した。

2025年6月期の売上総利益率は84.3%で、2024年6月期の85.3%、2023年6月期の85.7%をわずかに下回った。

2025年度のGAAPベースの営業損失は▲0.8億ドルで、営業利益率は▲5.5%となり、2024年度の▲11.4%、2023年度の▲23.0%から大幅に改善した。

バリュエーションモデルとシナリオの内訳

TIKRのバリュエーション・モデルでは、BILLホールディングスの株価を4.2年、年率約16%で、現在の株価~40ドルから約85%アップの73ドルに設定している。

ミッドケース・モデルでは、売上高のCAGRが10.9%、純利益率が現在のGAAPベースのマイナスから16.2%に拡大すると想定しており、第2四半期に見られた非GAAPマージンの勢いをGAAPベースの持続的な収益性につなげる必要がある。

第2四半期のレポートは、投資ケースを小幅に強化するものである。370ベーシス・ポイントの収益加速、290ベーシス・ポイントの前年比非GAAP営業利益率の拡大、そして通期ガイダンスの引き上げはすべて、モデルが求める方向を指し示している。

BILLホールディングスの株価は、GAAPベースの短期的な指標では決して割安ではありませんが、マージンの軌跡とガイダンスの引き上げは、現在の業績とTIKRターゲットの前提とのギャップを縮めています。

BILL株の強気ケースには、2桁の収益成長を維持し、GAAPベースの収益性を確保することが必要だが、この規模ではどちらも完全には証明されていない。

何がうまくいかなければならないか

- コア売上高成長率が2026年度まで15%以上を維持し、ガイダンスのレンジを14億9,000万ドルから15億1,000万ドルに引き上げたことと、経営陣が第3四半期初期の数量動向を有望としたことに支えられること。

- 非GAAPベースの営業利益率は引き続き17%を超え、GAAPベースの営業損失はFY2025の(5.5%)から縮小し、14億6,000万ドル超の収益基盤にレバレッジをかけ続けるビルが収支均衡を目指す。

- 支出・経費は24%の成長軌道を維持し、カード決済件数は25%、引取率は250ベーシス・ポイントを上回った。

- NetSuite、Acumatica、PaychexとのEmbed 2.0パートナーシップは、2027年度に重要なTPVと収益に貢献し始める。

何がまだうまくいかないか

- AP/ARの顧客純増数は、BILLが大企業に重点を移しているため、当面はやや減少傾向になると予想される。

- 支出および経費の売上は、広告および小売におけるバーティカルミックスの優位性によって部分的に牽引された。

- GAAPベースの収益性は大幅な改善にもかかわらず依然としてマイナスであり、TIKRのミッドケースでは、予測期間終了時までに純利益率16.2%を達成する必要がある。

- カード利用に対するポイント還元率は第2四半期に133bpと前年同期比で9bp上昇し、経営陣は上昇率が緩やかになっていると指摘したが、ポイント還元コストは依然として足かせとなっており、純利益率の拡大速度を制限している。

TIKRのモデルでは、BILLホールディングスの株式フェアバリューを73ドル付近としています。

BILLホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

BILL株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、BILLを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。