主要統計 - GEヘルスケアテクノロジーズ 2025年第4四半期決算

- 現在の株価:~74ドル

- 2025年第4四半期の売上高:57億ドル(報告ベース前年同期比7%増、既存事業ベース5%増)

- 2025年第4四半期の調整後EPS:1.44ドル(前年同期比0.7%減、関税控除後では11%増)

- 2025年度売上高:206億ドル(オーガニック3.5%増)

- 2025年度調整後EPS:4.59ドル(前年比2%増、関税控除後では12%増)

- 2026年度既存事業売上高ガイダンス+3%増から4%増

- 2026年度調整後EPSガイダンス:4.95~5.15ドル(+8~+12)

- TIKRモデル目標株価:100.85ドル

- インプライド・アップサイド:~5年間で~36% (年率約7%)

GEヘルスケア株は、TIKRのモデル目標株価に対して36%のディスカウントで取引されている。バリュエーションの完全な内訳は、無料でご覧いただけます。

GEヘルスケア株は第4四半期の予想を上回り、2026年のEPSガイドを4.95~5.15ドルに引き上げ

GEヘルスケア株の2025年第4四半期の売上高は報告ベースで7.1%増、組織ベースで4.8%増の57億ドルとなり、社内予想を上回った。

調整後EPSは1.44ドルで、前年同期比0.7%減少したが、関税の影響を約0.17ドル除けば11%増加した。

医薬品診断薬は傑出したセグメントで、第4四半期の既存事業売上高は12.7%増となった。これは世界的な造影剤需要、価格設定、米国の放射性医薬品MPIポートフォリオの採用による。

イメージング事業では、EMEAと核医学分野の好調な業務遂行に支えられ、第4四半期の既存事業売上高は5.3%増となり、Advanced Visualization Solutions事業では、心臓血管超音波検査に引き続き勢いがあり、既存事業売上高は4.2%増となった。

患者ケアソリューションは、ライフサポートソリューションの低迷により既存事業売上高が前年同期比1.1%減となり、当四半期の足かせとなったが、前期の製品保留の解消によりEBITマージンは前四半期比530bp回復した。

GEヘルスケア株は、前年同期比20億ドル増、前四半期比6億ドル増の218億ドルという記録的な受注残を計上し、簿価比は1.06倍となった。

ジェイ・サッカロCFOが2025年第4四半期決算説明会で述べたところによると、2025年度の関税の影響はEBITで約2億4,500万ドル、調整後EPSで0.43ドルであった。

2026年度について経営陣は、既存事業の売上高成長率を3%~4%、調整後EPSを4.95~5.15ドル、フリーキャッシュフローを約17億ドル(前年比13%増)とした。

同社は2025年4月に取締役会承認の自社株買いプログラムを開始して以来、平均価格約71ドルで2億ドルの自社株買いを実施した。

経営陣は、2026年の売上高見通しの主な裏付けとして、米国と欧州・中東・アフリカ地域の好調な受注パイプラインを挙げる一方、ガイダンスに織り込んだ意図的な逆風として、中国に対する慎重な見通しを示した。

GEヘルスケアは第4四半期を上回り、2026年のガイダンスを上方修正した。TIKRで株価がまだ谷の価格かどうか無料でチェックする→こちら

GEヘルスケア株の財務:関税がマージンを圧縮、回復の道筋は2027年へ

GEヘルスケア株の第4四半期損益計算書は、堅調な販売台数の伸びが関税の壁にぶつかっていることを物語っている。

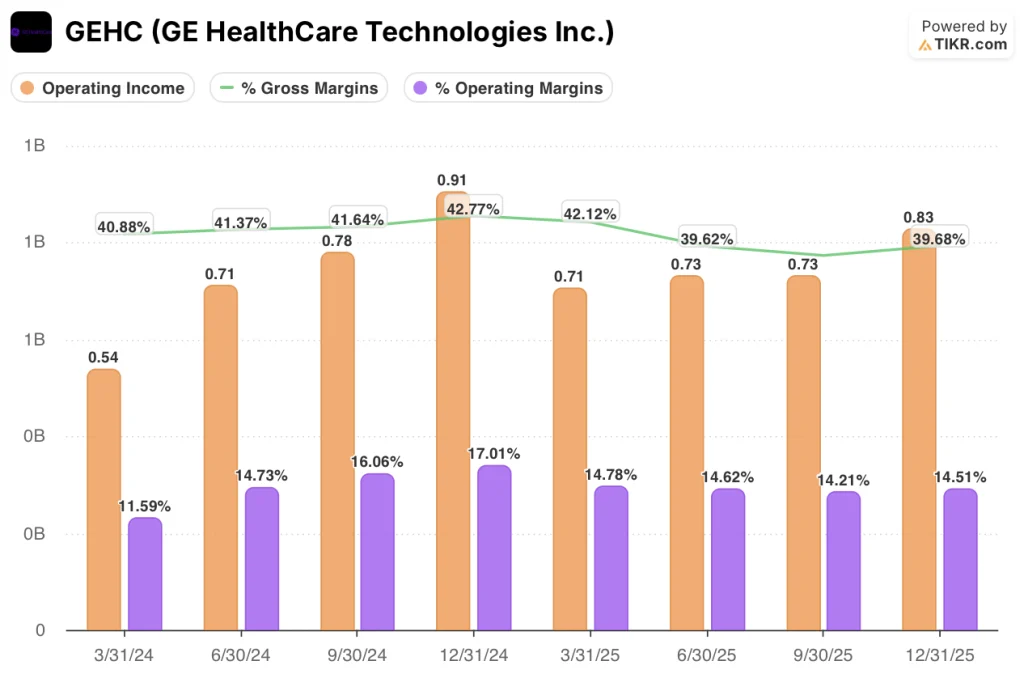

数量と価格設定の改善にもかかわらず、関税コストとミックスがコスト構造の重荷となったため、売上総利益率は2024年第4四半期の~43%から低下し、2025年第4四半期は~40%となった。

営業利益は8億3,000万ドル、営業利益率は14.5%と、2024年第4四半期の17%から2,500ベーシス・ポイント低下した。

2025年通期の傾向を見ると、営業利益率は第1四半期の15%台から第4四半期の14.5%台まで四半期ごとに低下しており、前年同期の17%台から大きく後退している。

経営陣は、2026年度の調整後EBITマージンを15.8%~16.1%とし、2025年度通期の15.3%から50~80ベーシスポイント拡大すると予想した。

GEヘルスケア株は割安か?TIKRモデルが示すもの

TIKRモデルでは、GEヘルスケア株の目標株価を100.85ドルとし、現在の74ドル近辺から4.7年間で約36%のトータル・リターン(年率換算で約6.8%)を想定している。

中位ケースの前提は、売上高年平均成長率3.6%、純利益率11.6%、EPS年平均成長率5.1%で、製品サイクル主導の再加速の初期段階にある事業を反映している。

記録的な受注残、EPSガイダンスの引き上げ、2026年には増加するどころかむしろ減少する関税負担など、第4四半期のレポートはこの設定を補強している。

GEヘルスケア株は、2027年および2028年にイノベーション・パイプラインが解き放つものに対してではなく、関税負担の谷を乗り越えようとしている企業に対して価格設定されている。

GEヘルスケア株の中心的な緊張:投資ケースは、9つの主要製品の発売が2027年に受注パイプラインから規模に応じた収益に転換するか、中国からの圧力、関税の不確実性、およびFlyrcadoの立ち上がり速度が予想より遅く、モデルが要求するマージンのステップアップが妨げられるかどうかにかかっている。

テーゼは不変

- 過去最高の受注残218億ドル(前年同期比20億ドル増)は、短期的な受注変動に左右されることなく、複数年にわたる収益の見通しを提供。

- 関税の逆風は縮小している:2025年度のEBITへの影響は2億4,500万ドル程度であったが、経営陣は2026年の関税支出をこの水準以下に抑える見通しであり、ハートビート主導のサプライチェーンシフトにより、PET/CTと外科手術ラインはすでに関税効率の高い地域に再配置されている。

- 医薬品診断薬は引き続き好調で、第4四半期のオーガニックグロースは12.7%増、Flyrcadoの投与量は1月23日時点で週220回に達し、経営陣は2028年末までに5億ドル以上の売上が見込まれると再確認している。

- FY2026の調整後EPSガイダンス$4.95-$5.15は8%-12%の成長を意味し、新製品の売上が計上される前であっても、販売量の増加により約$0.30、コストと生産性の取り組みにより約$0.30が計上される。

リスク

- 営業利益率は2024年第4四半期の17.0%から2025年第4四半期には14.5%に縮小、2026年度の調整後EBITは15.8%~16.1%と、中期的な目標レンジである10%台後半から20%超を大きく下回る。

- 総売上高の約10%を占める中国は、2025年第4四半期に経営陣が最も厳しい比較四半期であったと述べたことから、2026年度の予算は減少する。

- フォトンカウンティングCT(Photonova)と全身PETは、2027年まで売上に有意に寄与しないと予想されており、2026年のガイドでは、投資家が引き受ける製品発売と比較して、技術革新のアップサイドが限定的であることを意味する。

- アムニールはOmnipaque造影剤の主力製品であるiohexolのジェネリックコードの上市を開始した。経営陣は差別化要因として供給の一貫性とポートフォリオの幅広さに自信を示しているが、この参入は最も成長率の高いセグメントへの価格圧力となる。

2027年には9つの製品の上市が予定されている。TIKRのバリュエーション・モデルは、そのイノベーション・サイクルが今日の価格でどの程度の価値があるかを示している。

GEヘルスケア・テクノロジー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

GEHC株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、GE HealthCare Technologies Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。