アップル株の主な統計

- 現在の株価:273.05 ドル

- ストリート・ターゲット(平均):~$298

- TIKR 目標株価 (中位):~$442

- 潜在的トータル・リターン (中位):~62%

- 年率IRR (Mid):~11%/年

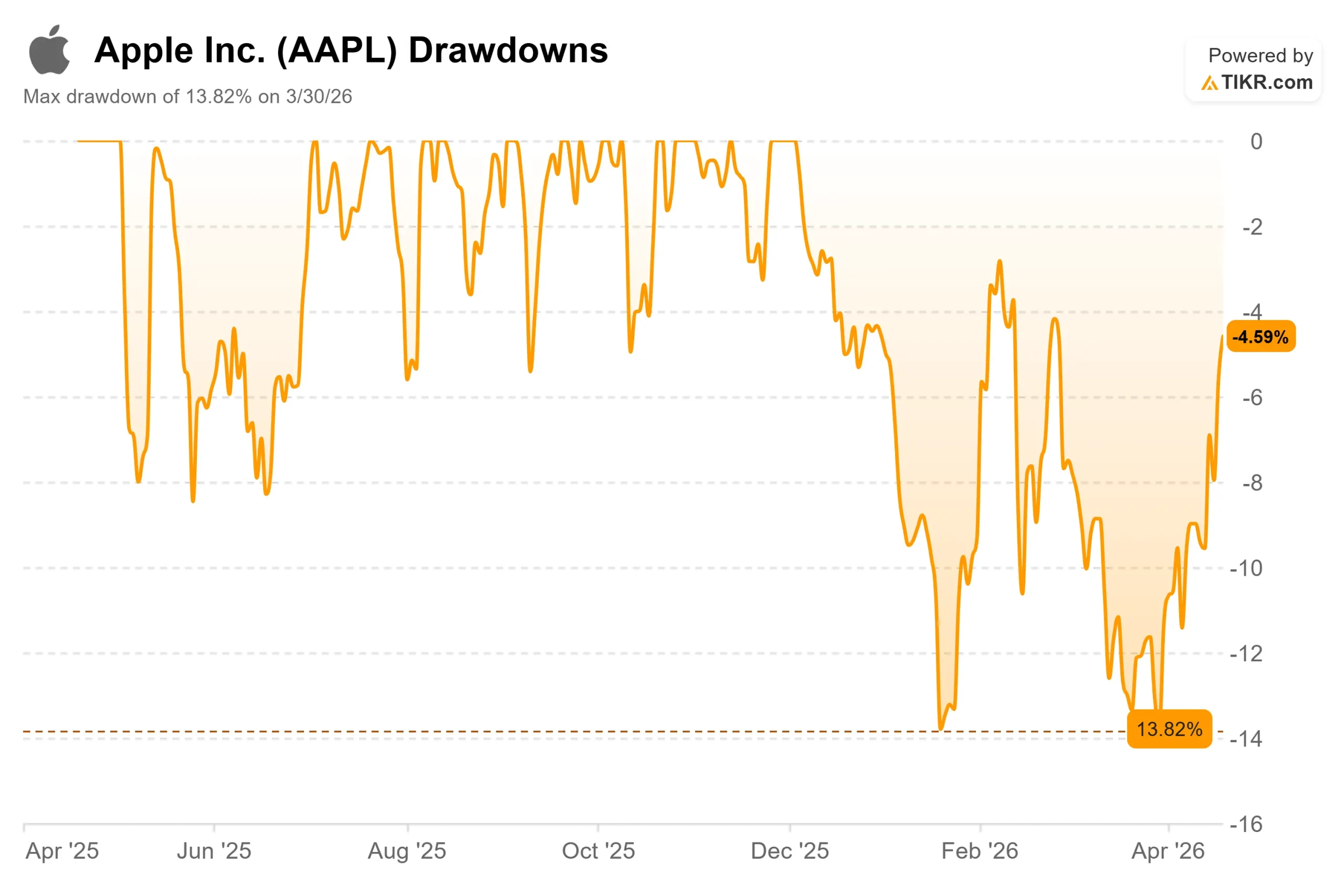

- 最大ドローダウン13.82% (2026年3月30日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかをご覧ください。>>>

何が起きたのか?

アップル (AAPL)株は、12月の史上最高値288.62ドルから3月30日には最大13.82%のドローダウンまで下落し、その後273ドルまで回復した。

そして今日、アップルは沈黙を破った。2011年以来CEOを務めてきたティム・クックが退任を発表。アップルのハードウェア・エンジニアリング担当上級副社長ジョン・ターナスが9月1日付でCEOに就任。クックはエグゼクティブ・チェアマンに移行する。

クック氏は声明の中で、ターナス氏について「エンジニアの頭脳、イノベーターの魂、そして誠実さと名誉を持って率いる心を持っている」と述べた。

ターナスは2001年にアップルに入社し、過去5年間、すべてのiPhone、Mac、Apple Watchの世代を監督してきた。製品エンジニアをCEOの席に座らせることは、アップルの次の10年が、ある製品の主張にかかっているからだ。Apple Intelligenceは、そのオンデバイスAIプラットフォームであり、あらゆるアンドロイドのライバルに対してiPhoneのプレミアムを正当化するものだ。

強気と弱気の緊張は本物だ。

強気派は、きれいな後継者、4月30日の2026年度第2四半期決算と6月のWWDCを控えた触媒カレンダー、そして過去最高の四半期を終えたばかりの事業を見ている。

ベア派は、NTMのPERが31.86倍であり、最悪のタイミングでリーダーシップが交代すると見ている。

発表の9日前、BNPパリバのアナリスト、デビッド・オコナー氏は、アップルをニュートラルからアウトパフォームに格上げし、目標株価を260ドルから300ドルに引き上げた。AAPLはこのアップグレードの日に2.59%上昇した。

アップル株のヒストリカル予想とフォワード予想を見る(無料です!)>>>。

アップルは現在割安か?

強気ケースの中核は「サービス」だ。2026年度第1四半期、アップルは前年同期比14%増の300億ドルのサービス売上を計上し、売上総利益率は76.5%だった。同四半期のハードウェアの売上総利益率が40.7%であったのとは対照的である。

サービス収入が1ドル増加するごとに、同等のハードウェア収入の約2倍の利益が生み出される。インストールベースでは25億台以上のアクティブデバイスがあり、サブスクリプション、支払い、広告による収益化の道筋は長く、ほとんど未開拓である。

TIKRのセグメントデータでは、サービスは2021年度の684億ドルから2025年度には1,092億ドルに成長する。これがアップルのプレミアム評価の原動力となっている。また、NTM PERは31.86倍で、サービスの成長が鈍化したり、Ternusの移行が短期的な実行ノイズを発生させたりした場合、エラーの余地はほとんどない。

スマートフォン業界全体の当面の最大のリスクであるメモリコストについて、ティム・クックは第1四半期の決算説明会で、アップルは価格上昇を管理するために「さまざまな選択肢を検討する」と述べた。TIKRのデータによると、アップルは2025年度に127億ドルの資本支出を行ったが、これはハイパースケーラーが2026年度に行う資本支出をはるかに下回るものである。この資本規律により、アップルはどの格安アンドロイドメーカーよりも柔軟に投入コスト圧力を吸収することができる。

TIKRのCompetitorsページによると、シャオミのNTM EV/EBITDAは15.84倍、ロジクールは14.61倍で、アップルの24.42倍と比較している。アップルのプレミアムは幅があるが、同業他社には真似できないマージンとインストールベースを持つビジネスを反映している。今日の株価でプレミアムが十分に得られるかどうかは、4月30日が答えを出すことになる。

TIKRで同業他社に対するアップルのパフォーマンスを見る(無料!) >>

TIKR高度モデル分析

- 現在価格:273.05ドル

- TIKR目標株価(中位):~$442

- ポテンシャル・トータル・リターン (Mid):~62%

- 年率IRR (中位):~11%/年

アナリストによるアップル株の成長予測と目標株価を見る(無料です!) >>

2030年9月30日までに~442ドルに到達するTIKRのミッドケース・パスは、2つの収益ドライバーを使用している:それは、25億台のデバイスを通じたサービスの収益化と、アップル・インテリジェンスの採用による安定したiPhoneの買い替え需要である。このモデルでは、2025年度から2030年度までの売上高年平均成長率(CAGR)を約8%と想定しており、アップルの10年間の過去最高成長率である5.9%をわずかに上回っています。利益率の原動力はサービス・ミックスの拡大であり、2025年度に26.9%であった純利益率を2030年度には28%程度まで押し上げる。

主な下振れリスクは、複数の圧縮である。WWDCでAIのシナリオが期待外れとなった場合、ま たは経営陣の交代が不確実性をもたらした場合、将来利益31.86 倍からの再格付けは、モデルが想定する水準を上回る可能性がある。収益成長率約8%、マージン約29%のハイケースでは、~834ドル、総リターン約205%に達する。低いケースは、収益成長率約7%、マージン約26%で、リターンは約84%です。3つのシナリオはすべて、今日の価格からプラスの結果を生む。

TIKRによると、ストリートの平均ターゲットは40の予想で〜298ドル。現在のアナリストの内訳は、「買い」24名、「アウトパフォーム」7名、「ホールド」14名、「意見なし」2名、「アンダーパフォーム」1名、「売り」1名。バンク・オブ・アメリカは14日、ターゲットを325ドルに引き上げた。BNPパリバは17日に300ドルとした。クリーンな後継者プランが確認されているため、リーダーシップ・リスクだけでマルチプルが圧縮される可能性は低い。

結論

4月30日に発表される2026年度第2四半期決算では、サービス部門の収益成長に注目。ケヴァン・パレクCFOは、第1四半期に計上した14%増と同程度の成長率でサービス部門が成長するとの見通しを示した。これが48~49%の売上総利益率ガイダンスと並んで維持されれば、株価はWWDCが始まる前にストリート・コンセンサスである~298ドルへの明確な道筋を持つことになる。

273ドルのアップルは、年間1060億ドルのフリーキャッシュフローを生み出すビジネスであり、史上最高値を5%下回る水準で取引され、製品エンジニアが次期CEOに決定し、iPhone史上最も重要なAIとハードウェアのサイクルに突入している。クックからサーカスへの移行は売る理由にはならない。

億万長者の投資家たちがどんな銘柄を買っているのか、TIKRで賢い投資家たちの動きを追ってみよう。

アップルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アップルを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成して アップルをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!