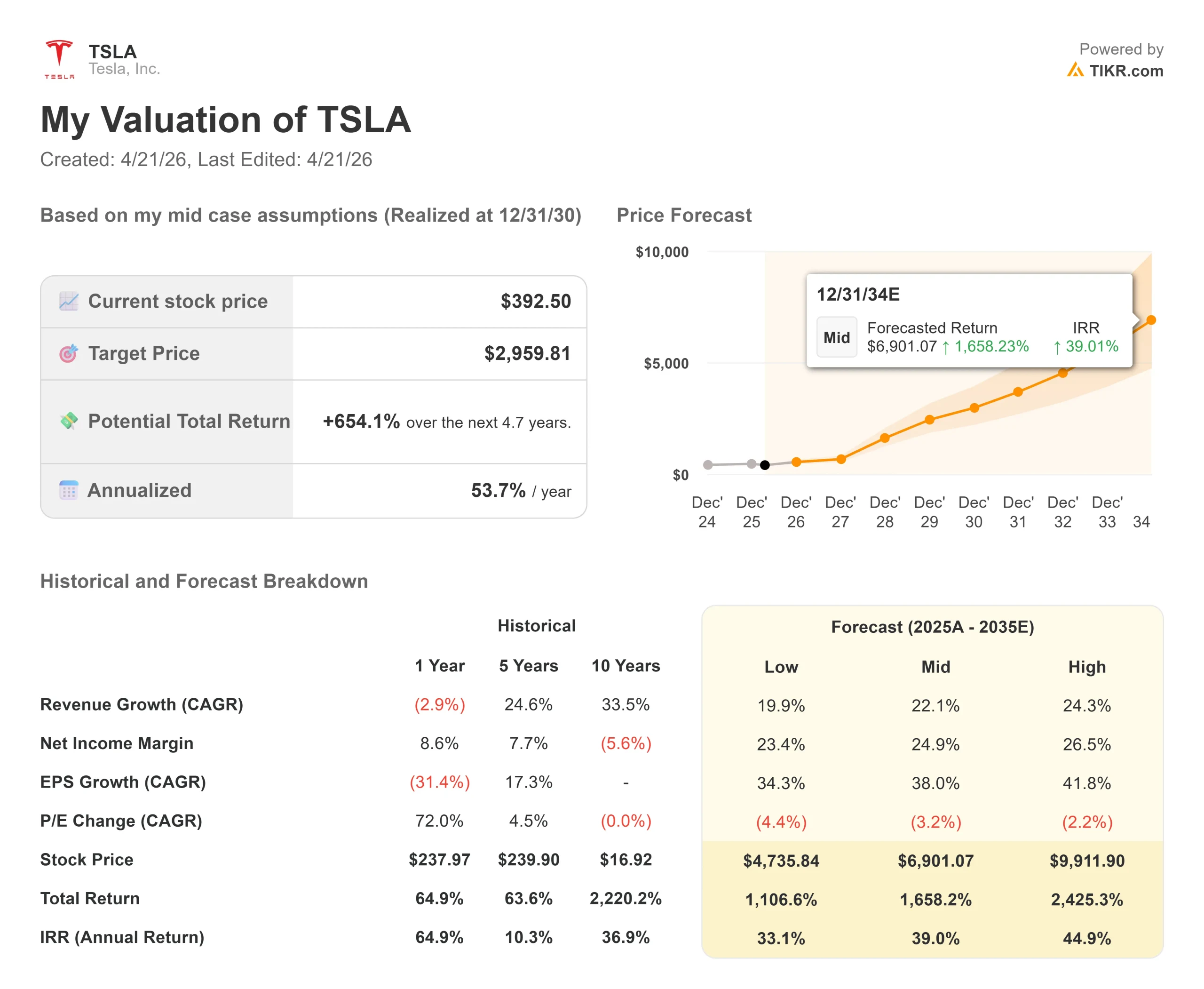

テスラ株の主要統計

- 現在の株価:$392.50

- ストリートターゲット(平均):~$416

- TIKR 目標株価 (中位):~$6,900

- 潜在的トータル・リターン (中位):~1,658%

- 年率IRR (Mid):~39% /年

- 最大ドローダウン-29.93% (2026年4月8日)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

テスラ (TSLA)株がこれほど愛されず、同時にこれほど割高になったことはめったにない。株価は、4月8日に29.93%のドローダウンを記録した後、392.50ドルと年初来で20%下落しているが、それでも株価は将来利益のおよそ194倍で取引されている。

4月22日の2026年第1四半期決算に向けた疑問は、市場が何年も議論してきたものだ:これはAIオプションを持つ自動車会社なのか、それともたまたま自動車を販売しているAI会社なのか?

テスラが2026年第1四半期の納車台数を35万8023台と発表し、アナリスト予想の約37万台を下回ったことから、プレッシャーは4月上旬に始まった。

株価はその日のうちに5%以上下落し、2026年第1四半期で最悪の1日の損失となった。テスラはまた、同四半期に40万8,386台を生産し、納車台数より約5万台多い在庫を残した。

物語は急速に変化した。4月15日、マスクはテスラの次世代自律走行チップ「AI5」がエンジニアリングの重要なマイルストーンに達したと発表し、株価は8%近く上昇した。

同じ週、テスラはダラスとヒューストンで監視なしのロボットタクシーサービスを拡大し、複数の都市で同時に商用ドライバーレス車両を走らせる米国初の大手事業者となった。

ヴァイバフ・タネジャ最高財務責任者(CFO)は2025年第4四半期の決算説明会で、投資範囲について「現時点では、設備投資額は200億ドルを超えると見込んでいる」と述べ、サイバーキャブ、セミ、オプティマスを含む6つの新工場を対象としている。

この数字には、スペースXと共同開発する予定の国内AIチップ施設であるテラファブは含まれていないことを確認した。

マスクは「テスラ・テラファブをやらなければ、チップのサプライヤー生産量が制限されることになる」と直言した。

テスラ株のヒストリカルおよびフォワード予想を見る(無料です!) >>

テスラは現在割安か?

株価バリュエーションは、市場が自動車事業に価格をつけているのではなく、それ以外のすべてに賭けていることを即座に物語っている。

TIKRのフォワードEV/EBITDAが約95.7倍で、テスラはGM(約7.4倍)やBYD(約7.2倍)の13倍以上の倍率で取引されている。

このプレミアムが意味を持つのは、ロボットタクシー・ネットワーク、Optimusロボット、エネルギー貯蔵事業が、自動車用倍率ではなく技術用倍率を獲得できるほど成長した場合のみである。

この点については、実際に進展が見られる。テスラの2025年第4四半期決算報告書によると、メガパック電池システムを電力会社やデータセンターに販売するテスラのエネルギー貯蔵部門は、2024年の101億ドルから2025年には128億ドルに成長した。

この事業は自動車販売よりも利幅が大きく、EV需要の動向に関係なく成長している。現在オースティン、ダラス、ヒューストンで安全運転手なしで運行されているロボットタクシーは、テスラのフルセルフドライビング(FSD)ソフトウェアが管理された環境以外でも導入可能な品質に達したことを示す、最初の本格的な商業的証拠である。

しかし、中核となる自動車事業は別の方向に進んでいる。テスラの決算報告によると、自動車事業の売上高は2023年の824億ドルから2025年には695億ドルに減少。研究開発費とインフラ支出が急増したため、営業利益は前年比38%減の44億ドル。

TIKRのコンセンサスモデルでは、フリーキャッシュフローは2026年に約62億ドルのマイナスに転じるとされている(フォワード予測であり、報告された数字ではない)。テスラは、縮小しつつある現在の事業の収益で明日の事業に資金を供給しているのだ。

タネヤは第4四半期の電話会議でこの変化を認めた。自動車販売モデルと同じ枠組みを未来に適用し続けることはできないと思います」。

TIKRでテスラの同業他社に対するパフォーマンスを見る(無料です!)>>>。

TIKR高度モデル分析

- 現在価格:392.50ドル

- TIKRの目標株価(中位):~$6,900

- 潜在的トータル・リターン(中位):~1,658%

- 年率IRR (中位):~39% /年

アナリストによるテスラ株の成長予測と目標株価を見る(無料です!) >>)

TIKRのミッドケース・モデルでは、34年12月31日までの売上年平均成長率を約22%と想定している。主なドライバーは、ロボットタクシー「サイバーキャブ」のネットワークが米国の各都市で拡大することと、エネルギー貯蔵部門が2025年をベースに複合化することの2つ。売上構成がハードウェアから利益率の高いソフトウェアや自律走行サービスへとシフトするにつれ、純利益率は25%前後へと拡大すると予想される。

ハイケースでは、サイバーキャブの採用が加速し、オプティマスが本格的な生産に入ることを織り込み、1株あたり約9,900ドル、年率換算IRRは約45%に達する。ロー・ケースは、年率換算IRR約33%で1株当たり約4,700ドルとなり、移行スケジュールは遅いが、未完成であることを反映している。3つのシナリオはすべて、2026年4月21日時点のTIKR中期ケースのモデル仮定に基づいている。

すべてのシナリオで中心となるリスクは実行タイミングである。392.50ドルとテスラの現在の自動車事業の収益力との間には十分な開きがあり、ロボットタクシーやオプティマスの収益が長引けば、痛みを伴う倍率の圧縮を余儀なくされる可能性がある。2026年には設備投資が200億ドルを超えると予想され、当面のフリー・キャッシュ・フローは逼迫しているため、テスラは現在のキャッシュ創出以上に確信に走っている。

結論

4月22日の電話会議では、規制クレジットを除いた自動車用売上総利益率に注目しよう。17%を上回れば、中核事業が安定してきたことを示す。15%を下回れば、レガシー事業が新規事業による相殺を上回るスピードで悪化しているという弱気論が成立する。テスラは、地球上で最も重要な物理的AI企業であり、その将来性に対して適切な価格が設定されているか、あるいは、独自のゴールポストを動かし続けるテーゼのソフトウェア倍率を背負う自動車メーカーであるかのどちらかである。今夜の通話は、その議論における次のデータポイントである。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRでスマートマネーの動きを追おう。

テスラに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

テスラを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかがわかります。

無料のウォッチリストを作成して テスラをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!