コグニザント・テクノロジー・ソリューションズ株の主要統計データ

- 52週レンジ: 57ドルから87ドル

- 現在の株価: 61ドル

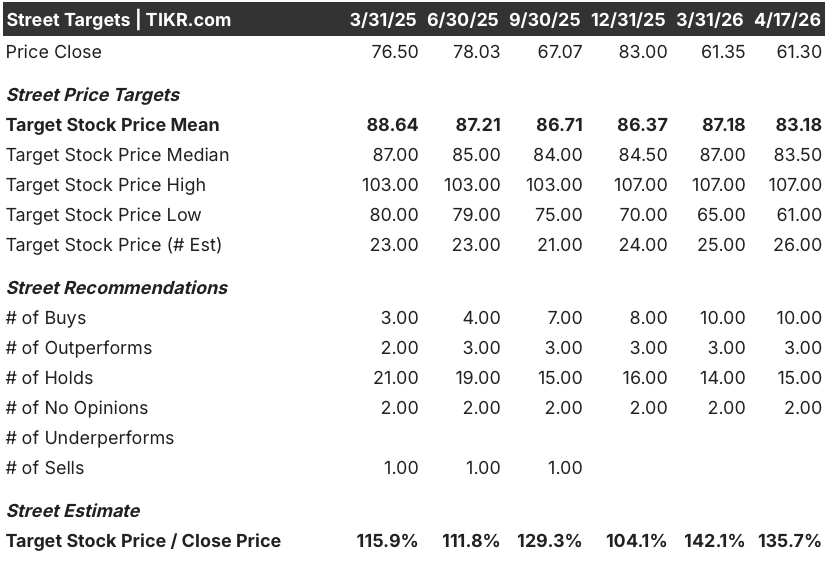

- ストリートの平均ターゲット: 83ドル

- ストリート・ハイ・ターゲット:$107

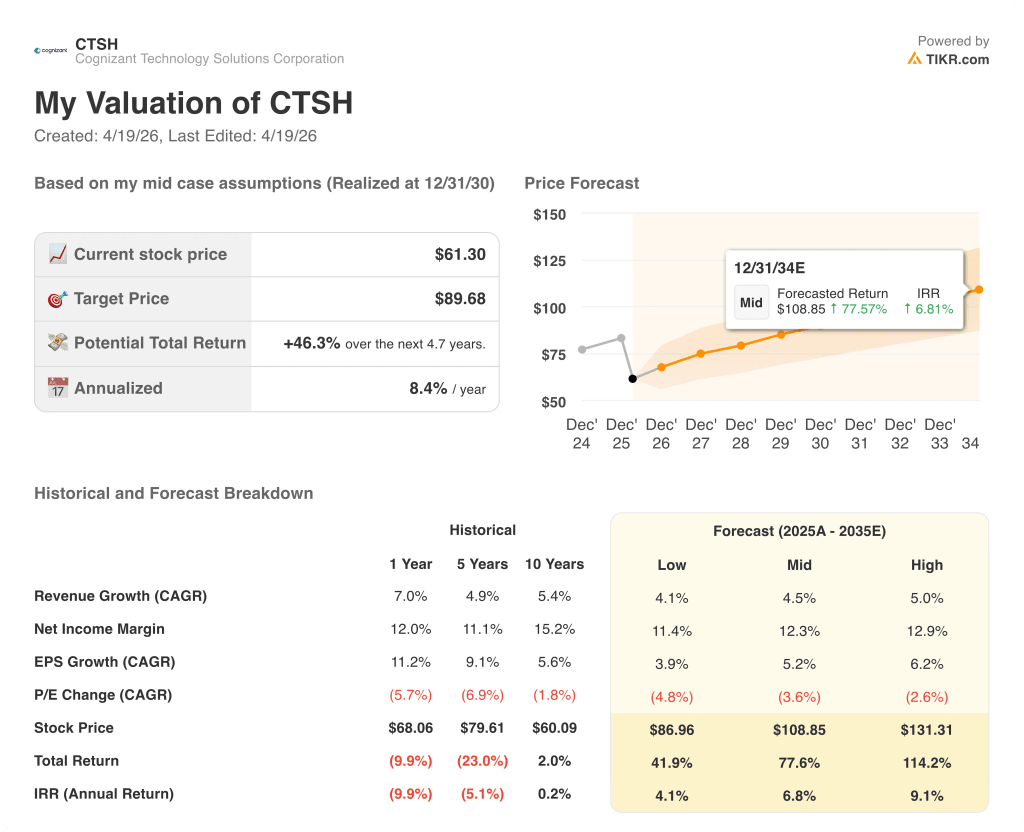

- TIKRモデルターゲット(2030年12月):90ドル

何が起きたか?

世界最大級のITサービス企業であるコグニザント・テクノロジー・ソリューションズ(CTSH)は、52週安値57.39ドル近辺で取引されながら、初めて売上高200億ドルの閾値を超えた。

CTSHは2025年通年の売上高を211億ドル(恒常為替レートベースで6.4%増)と発表し、数年ぶりに自社ガイダンス範囲の上限を超えた。

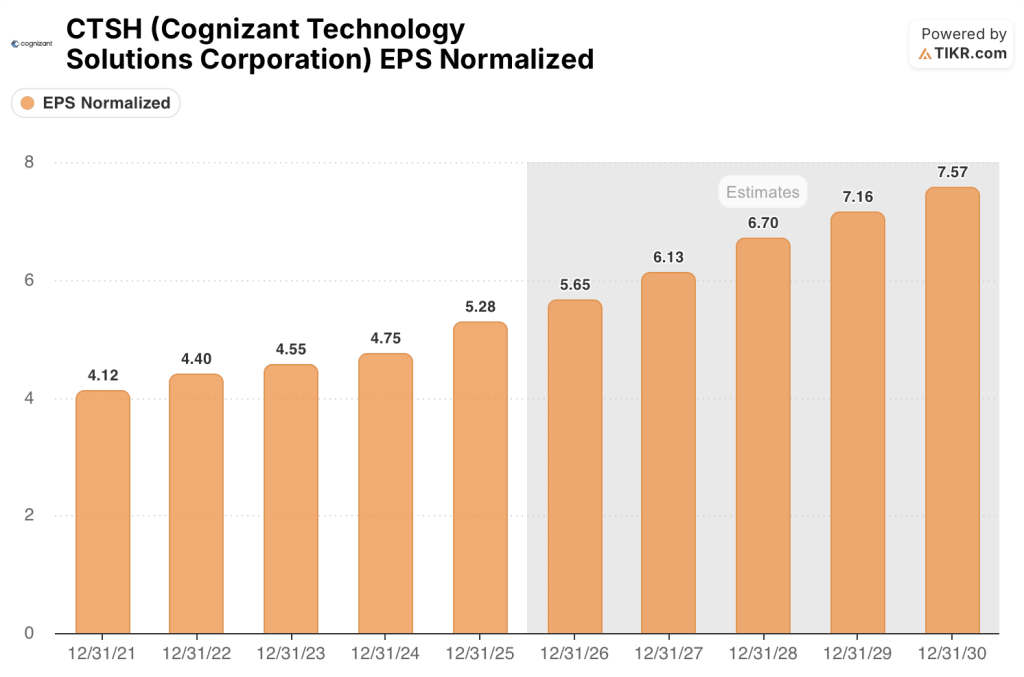

調整後EPSは5.28ドルに達し、2024年の4.75ドルから11%増加した。

コグニザント最大の業種である金融サービス部門は、通期で7%成長し、第4四半期は恒常為替レートベースで9%の成長率となり、同部門の年間業績としては2016年以来最高となった。

ラビ・クマール最高経営責任者(CEO)は2025年第4四半期の決算説明会で、業界の勝者の輪の目標に「2年早く到達した」と述べ、AIベロシティ・ギャップ(大規模な企業AIインフラ投資と実際のビジネス価値実現とのギャップ)の解消を柱とする2026年戦略の概要を説明した。

コグニザントは、2025年に契約総額1億ドル以上の大型案件28件(うち5億ドル以上の案件5件)に調印し、その合計TCVは前年比約50%増となった。

CTSH株に対するウォール街の見方

市場は、根本的な収益エンジンが大幅に再加速しているにもかかわらず、2022年の停滞が終わらないかのようにコグニザント株を評価している。

CTSHの正規化EPSは2025年に11%増の5.28ドルとなり、2024年の成長率4.4%の2倍以上となる。これは、大型案件エンジンが記録的なブッキングを生み出し、調整後営業利益率が2年連続で50ベーシスポイント拡大したことによる。

10人のアナリストがコグニザント株を「買い」または「アウトパフォーム」、15人が「ホールド」と評価し、平均ターゲット83.18ドルは現在の水準から約36%の上昇を意味し、ウォール街は特に、通信とメディアにおける裁量支出の軟化の中で、オーガニック成長率約5%という2026年ガイダンスの中間点が維持されるかどうかに注目している。

ターゲット・スプレッドは注目に値する。高値は107ドルで、2026年後半にAI主導のエージェント型取引が大幅に拡大すると予想する強気派が支えている一方、安値の61ドルは、金融サービス以外の裁量支出が凍結されたままと見る弱気派を反映している。

コグニザントの株価は、コンセンサスEPS成長率予想が約7%であるのに対し、2026年のフォワードEPSが約10.8倍、5年間の過去のフォワードPERが通常15倍から18倍であることから、この倍率では割安に見える。

ジャティン・ダラールCFOは、3月に開催されたモルガン・スタンレーのテクノロジー・メディア・テレコム・カンファレンスで、現在売上高の50%以上を占める固定価格案件のポートフォリオが、売上高と収益性の両面で計画マージンの数%ポイント以内に収まっていることを確認した。

2026年まで金融サービス部門以外の裁量支出が停滞すれば、3.8%の既存事業成長率の中間値が試され、EPS成長率は5%から8%のガイダンス範囲の下限に向かって減速する。

2026年第2四半期の売上高と大型案件の予約件数が注目すべき具体的な数字である。経営陣は第2四半期と第3四半期に前四半期比の成長率向上をガイダンスしており、この軌道に対して不足があれば、2025年の予約件数が予定通りに増加しているという強気のケースに挑戦することになる。

バリュエーション・モデルの評価は?

TIKRモデルのミッドケース・ターゲットである1株当たり約90ドルは、売上高年平均成長率(CAGR)約5%、純利益率約12%への拡大を前提としており、約5年間で現在の水準から46%のトータルリターンが得られることを意味する。

2026年のコンセンサスEPSが約10.8倍で、5年間のEPS CAGRが約5%であることから、コグニザントの株価は、過去10年近くで最も速い利益成長率を記録したばかりの事業として割安に見える。

コグニザントの投資ケースは、AIのベロシティ・ギャップ戦略が真に新たな対応可能な支出を獲得するのか、それとも単に高生産性、低人数の契約への移行を加速し、長期的に収益の上限を制限するのか、という1つの疑問にかかっている。

何が正しいのか

- 金融サービスは7%から9%の成長を維持し、最大の業種が2023年レベルの停滞に逆戻りするのを防ぎ、通年のオーガニックグロースを4%から6.5%のガイダンスレンジの中間点に固定する。

- 3月のモルガン・スタンレー・カンファレンスでダラルが説明した入札対契約追跡プロセスによって確認されるように、固定価格取引は現在、売上高の50%以上を占め、計画されたマージン・パラメータの範囲内で成果を上げ続けている。

- 2025年に締結された28件の大型案件は、合計TCVが約50%増加し、第2四半期および第3四半期に予定通りに立ち上がり、経営陣が明確に指針として示したより強い連続成長を牽引している。

- 3Cloudの買収は1月1日に完了し、1,200人以上のAzureスペシャリストが加わった。

何が問題か

- 2026年まで、製品・資源部門と通信・メディア部門の裁量的支出が回復せず、既存事業の成長率がガイダンス範囲の下限となり、EPSが5%から8%の成長率の下限に押し下げられる。

- コグニザントがAIを活用した処理能力の向上をクライアントに引き受ける固定価格取引には生産性の圧力があり、規模が追いつく前に社内のコスト削減を上回り、粗利益率を圧迫する。

- インドの一次上場と二次上場のプロセスはまだ進行中であり、そのスケジュールは未定であるため、株主の不確実性が生じたり、米国に上場している株主にとって意図しない結果となる可能性がある。

- 金融サービス以外の北米におけるマクロ的な軟調さが、107ドルのハイエンド・アナリスト・ターゲットが依存する裁量回復を制限する。

コグニザント・テクノロジー・ソリューションズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CTSH株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料ウォッチリストを作成し、Cognizant Technology Solutions Corporationを他のあらゆる銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。