トラベラーズ・カンパニーズ株式の主要統計

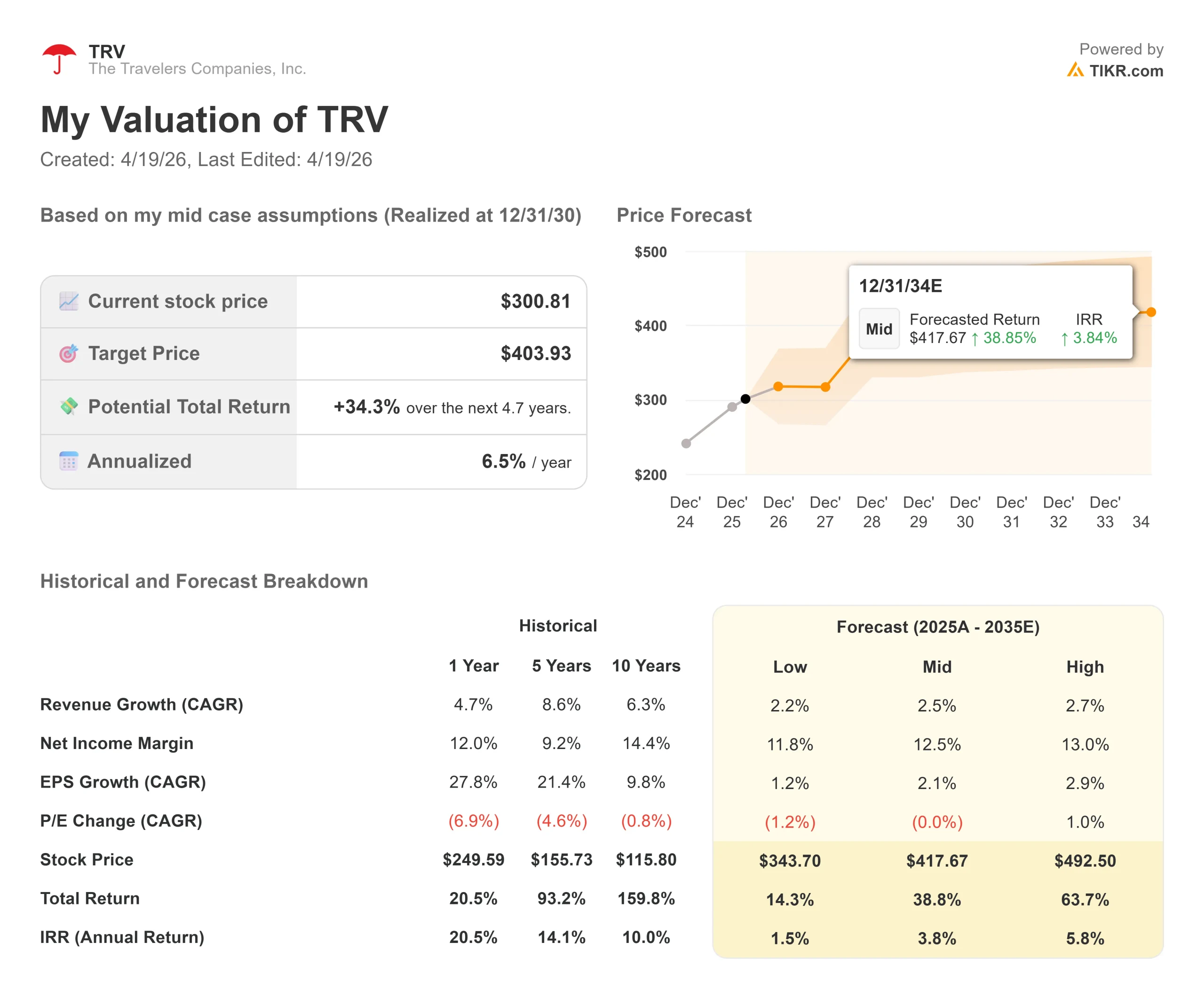

- 現在の株価:300.81 ドル

- ストリート・ターゲット(平均):~$309

- TIKR 目標株価 (中位):~$404

- トータルリターンの可能性~34%

- 年率換算IRR:~7% /年

- 2026年第1四半期のEPS:予想~7.08ドルに対し報告7.71ドル(~9%の上方修正)

- 業績の反応+0.66% (2026年4月16日)

- 最大ドローダウン:-9.31% (2025年7月15日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、お気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

トラベラーズ・カンパニーズ (TRV)は、ダウ・ジョーンズ工業株30種平均の中でもおとなしい銘柄の一つだ。トラベラーズ・カンパニーズ( TRV )は、ダウ平均の中でも静かな存在だ。それが今週は異例だ。

同社は、過去最強の四半期決算を発表し、利益を約9%上回り、配当を14%引き上げ、22億ドルを株主に還元したばかりだ。株価は1%未満しか上昇しなかった。

アラン・シュニッツァー会長兼最高経営責任者(CEO)は、「3つのセグメントすべてで引受成績が好調で、投資ポートフォリオも堅調で、2026年に向けて素晴らしいスタートを切ることができた」と評価した。

数字もそれを裏付けている。基礎利益は17億ドル、希薄化後1株当たり7.71ドルとなった。コンバインド・レシオ(保険収益性の主要指標で、低ければ低いほど良い)は88.6%で、ダン・フレイCFOは、税引き後基礎的保険引受利益は7四半期連続で10億ドルを上回ったと指摘した。税引き後純投資利益(NII)は、債券利回りの上昇に牽引され、前年同期比9%増の8億3300万ドルとなった。

株価は市場前取引で下落したが、その後回復し、終値は0.66%上昇した。

アナリスト27人中16人が「ホールド」、3人が「アンダーパフォーム」。アナリスト27人中16人が「Hold」、3人が「Underperform」である。ストリート・コンセンサスの目標株価〜309ドルは、現在の株価をかろうじて上回る水準にある。

より広範な2つの進展が背景を加えている。

2026年1月、トラベラーズはAnthropicと提携し、約1万人のエンジニアとデータサイエンティストにパーソナライズされたAIアシスタントを配備し、年間15億ドルの技術予算をより直接的に活用することにした。

1月2日、同社は カナダ事業の大半の売却も完了し、保険料の95%以上がすでに発地である北米に焦点を絞っている。

トラベラーズ・カンパニーズ株の過去と将来の予想値を見る(無料です!) >>

トラベラーズ・カンパニーズは現在割安か?

TIKRのCompetitorsページによると、将来利益(NTM PER)10.81倍で、TRVは同業のChubb (CB)の12.32倍、Progressive (PGR)の12.79倍より割安で取引されている。両社とも高名な引受保険会社であるが、TRV の12ヵ月後コアROE22.7% を現在実現しているのは両社ともない。Chubbの国際的な多角化とProgressiveの保険料伸びの速さを考えれば、多少のディスカウントは正当化できるが、その差はファンダメンタルズだけから想像されるよりも大きい。

この倍率が見落としているのは、キャピタル・リターンの話である。第1四半期、トラベラーズは自社株買いと配当を通じて22億ドルを株主に還元したが、その一方で1株当たり修正簿価は前年同期比16%、前四半期比2%の伸びを示した。取締役会は四半期配当を14%増の1.25ドルに引き上げ、22年連続の増配を達成した。

投資ポートフォリオはこの状況をさらに悪化させている。シュニッツァー氏は電話会見で、ポートフォリオの90%以上が平均AA-の信用格付けを持つ高品質の債券であると述べた。フレイは第2四半期のNIIを約8億1,000万ドル、第3四半期に約8億4,000万ドル、第4四半期に約8億7,000万ドルと予想した。

ニューマネーの利回りはポートフォリオの組み込み利回りを約70ベーシス・ポイント上回っており、再投資されたドルはすべて、追加的な信用リスクを負うことなくインカムゲインを増加させる。

リスクは現実に存在する。社会的インフレ(弁護士代理人による訴訟費用の上昇と原告に有利な判決)は、ロングテールのカジュアルティ保険ラインを圧迫し続けている。フレイは、同社が2026年のロス・ピックにカジュアルティの不確実性引当金を組み入れたことを確認した。

関税は二次的なリスクである。自動車部品や建設コストが大幅に上昇した場合、財物や自動車の重大性は価格設定を上回る可能性がある。パーソナル・インシュアランスのマイケル・クライン社長は、状況をモデル化するにはまだ流動的すぎると述べている。これらの懸念は、慎重なアナリスト・コンセンサスを正当化するものではあるが、業界トップクラスのリターンを生み出す事業に対する11倍以下の倍率を完全に説明するものではない。

トラベラーズ・カンパニーズの同業他社に対するパフォーマンスをTIKRで見る (無料!) >>)

TIKR アドバンスモデル分析

- 現在の株価:$300.81

- TIKRの目標株価 (Mid):~$404

- トータルリターンの可能性~34%

- 年率IRR:~7% /年

アナリストによるトラベラーズ・カンパニーズ株の成長予測と目標株価を見る(無料です!) >>)

ミッドケースでは、2030年まで年率約2.5%で収益が成長すると想定しており、その原動力は、継続的な事業保険料の伸び(事業保険の新規契約高は第1四半期に7億7,500万ドルと四半期ベースで過去最高を記録し、更新保険料の増減率は5.8%)と、債券ポートフォリオが高い利回りで再投資されることによるNIIの追い風である。純利益マージンは、TIKRによるLTMマージン12.0%と一致し、2026年度通期で約28.5%とされる経費率が規律ある水準を維持するにつれて改善することから、中位ケースで約13%とモデル化されている。

モデルに対する主なリスクは、損害保険準備金の悪化である。ロングテールの賠償責任損失が現在の不確定性引当金の想定を上回ることが判明した場合、予想期間の外側の年のマージンが圧縮され、目標が圧迫されることになる。予測期間は30年12月31日までである。

結論

7月17 日の2026 年第2 四半期決算で、企業保険の基礎的コンバインド・レシオに注目。季節的にキャタストロフが多発する時期を通じて88% 未満が維持されれば、マージンの質は四半期に一度の出来事ではなく、構造的なものであることが確認される。

トラベラーズはモメンタム株ではない。しかし、22年連続の増配、52億ドルの自社株買い枠、22.7%の末尾コアROE、11倍以下の将来利益倍率を持つ保険会社は、ホールドの多いストリートがいずれ答えなければならないかもしれない静かな議論を展開している。

億万長者の投資家たちがどんな銘柄を買っているのかを見て、あなたもTIKRで賢い投資家たちの後を追おう。

トラベラーズ・カンパニーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

トラベラーズ・カンパニーズを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上高と収益、評価倍率の推移、目標株価の上昇または下降傾向の有無がわかります。

無料のウォッチリストを作成して トラベラーズをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!