主な統計

- 現在の株価:602ドル

- 2025年通期の売上高:285億ドル、前年比20%増

- 2025年通期調整後希薄化後EPS: 10.75ドル、前年比20%増

- 2025年第4四半期の売上高:78億ドル(過去最高四半期)

- 2025年第4四半期の調整後希薄化後EPS:3.16ドル(過去最高四半期)

- 2026年通期売上高ガイダンス:2桁成長を予想

- 2026年通期の調整後EPSガイダンス: 20%以上の成長機会

- TIKRモデル目標株価: 846ドル

- 予想される上昇率: 5年間で+41% (年率~8%)

Quantaの株価は大きく上昇しているが、TIKRのモデル価格を40%下回っている。プロ仕様のツールを使って、自分で仮定をチェックしよう。

Quanta Services株、あらゆる主要指標で記録的な1年を達成

クアンタ・サービシズ株(PWR)は、2025年通年の売上高を前年比20%増の285億ドル、調整後希薄化後EPSを20%増の10.75ドルとし、いずれも同社にとって過去最高を記録した。

第4四半期だけで、売上高は78億ドル、調整後希薄化後EPSは3.16ドルとなり、いずれも第4四半期の記録となった。

通期の営業キャッシュフローは22億ドル、フリーキャッシュフローは17億ドルに達し、それぞれ過去最高を記録した。

デューク・オースティン最高経営責任者(CEO)は、「2025年もクアンタにとって大きな成果と前進の年となりました。売上高、調整後EBITDA、調整後1株当たり利益ともに2桁成長を達成し、フリーキャッシュフローと受注残も過去最高を記録しました。

第4四半期のEBITDAは8億4,500万ドルで、通期の調整後EBITDAは29億ドルに達し、これも過去最高となった。

第4四半期のEBITDAは8億4,500万ドルで、通年の受注残は440億ドルに達しました。データセンターおよび大口顧客の受注残が最も急速に伸びているセグメントで、現在全体の約10%を占めています。

クアンタは第4四半期だけで3件の買収を完了した:Tri-City Group、Wilson Construction Company、Billings Flying Serviceの3社で、総額約17億ドルを現金と株式で調達しました。

先に行われた第3四半期のダイナミック・システムズ社買収に続く資本投入にもかかわらず、同社は2倍を下回るレバレッジ比率を維持した。

2026年について経営陣は、売上高、純利益、調整後EBITDAが引き続き2桁成長し、調整後EPSが20%以上成長する可能性があるとの見通しを示した。

2026年のフリーキャッシュフローのガイダンスは中間値で18億ドルで、これには高圧変圧器とブレーカーへの垂直サプライチェーン拡大に伴う2億5,000万~3億5,000万ドルの設備投資が含まれる。

2026年3月のインベスター・デーで、経営陣は長期目標を引き上げた。2030年までに調整後EPSを21.60ドルから26.75ドルにするもので、2025年基準からの年平均成長率を15%から20%、既存事業売上高の年平均成長率を7%から10%とする。

EPSは9年連続で過去最高を更新し、バックログは440億ドルに達する。Quanta Servicesの株価にまだ上昇余地があるかどうか、TIKRで見てみよう。

Quanta Services株:損益計算書が語るもの

Quanta Services株は、2025年を通して一貫した収益の加速を示す損益計算書に支えられており、四半期ごとの前年同期比成長率は4四半期で24%、21%、~18%、そして約20%となっている。

売上総利益率は、第1四半期の~13%から第3四半期の16%まで、年間を通じて狭い範囲で推移し、第4四半期の売上総利益率は約16%で着地した。

第4四半期の売上総利益は前年同期比約15%増の12億2,000万ドルで、第1四半期から第3四半期までの20%超の売上総利益増益と同様であった。

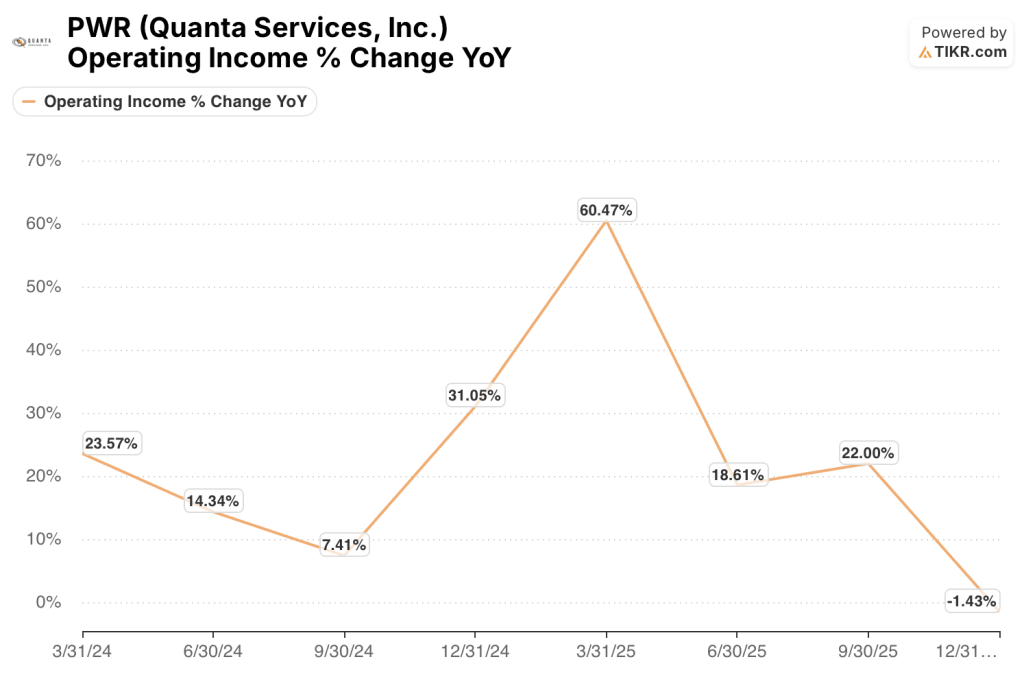

第4四半期の営業利益は4億1,000万ドルで、2024年第4四半期の4億2,000万ドルから約1%の微減となった。

第4四半期の営業利益率は前年同期の~6%から~5%に縮小したが、これは、買収関連の活動もあり、販管費が前年同期の5億1,000万ドルから6億6,000万ドルに増加したことを反映している。

通期の営業は引き続き好調で、営業利益は第1四半期から第3四半期までそれぞれ61%、19%、22%の伸びを示し、第4四半期は集中的な買収費用による4分の1の伸びを吸収した。

経営陣は、2030年までに調整後EBITDAマージンを10%から11%に引き上げると指針を示し、これは2026年の指針中間値から最大80ベーシスポイントの拡大であり、地下事業、カナダ事業の業績改善、加工およびMEP能力の貢献拡大を挙げている。

評価モデル

TIKRモデルでは、クアンタ・サービシズの株価を846ドルとし、今後5年間で現在の株価602ドルから約41%、年率換算で約8%の上昇を想定しています。

ミッドケース・モデルでは、売上高年平均成長率(CAGR)12%、純利益率7%を想定しているが、これは2026年3月のインベスター・デイで経営陣が再確認した範囲内の前提である。

第4四半期の業績と2025年通期の業績は、このモデルの両柱を補強するものである。収益の伸びは通期でちょうど20%であり、同社のキャッシュ創出プロフィールはフリーキャッシュフローの転換が改善することを示しており、経営陣は2030年までに調整後EBITDA転換率を55%から60%にすることを目標としている。

440億ドルのバックログ、9年連続の調整後EPSの記録、そして経営陣が個人的なコミットメントとして打ち出したばかりの5カ年計画により、クアンタ・サービシズの株式投資ケースは1年前よりも強い状態で2026年を迎えることになる。

Quanta Services株に対する中心的な緊張は、収益成長よりも早く市場が倍率を見直すのか、それとも30倍超のPERが今後数年間の複利効果をすでに織り込んでいるのか、という点である。

強気のケース

- 記録的な440億ドルの受注残は、データセンターと大規模負荷が最も急成長しているセグメントであり、経営陣はこのポケットだけでNiSourceタイプの顧客1社あたり50億ドルから70億ドルのビジネスチャンスがあると予測している。

- 2030年までに21.6ドルから26.75ドルという経営陣の5年EPS目標は、7%から10%の有機的収益CAGRに支えられ、5年間で28年分の収益を倍増させることを意味する。

- 高圧変圧器とブレーカーへの5億ドルから7億ドルの垂直サプライチェーン投資により、競合他社がすぐに真似できない差別化された自社調達の優位性を確立。

- 5年間の計画期間中に100億ドルから120億ドルのフリーキャッシュフローが見込まれ、経営陣は買収、資本還元、ROIC12%から15%への複利運用に大きな柔軟性を与える。

ベアケース

- 第4四半期の営業利益率は前年同期の~6%から~5%に縮小し、買収統合費用が当面の利益率を圧迫するため、販管費は四半期あたり6億6,000万ドルへと急増している。

- データセンターは現在もバックログ全体の10%にとどまっている。2026年に大規模な負荷の予約が期待外れとなるか、ハイパースケーラの設備投資サイクルが減速すれば、急成長しているセグメントのシナリオは急速に萎む。

- 経営陣が「フルスタック」上昇シナリオの原動力と期待する765キロボルトの送電設備建設はまだバックログになく、2026年に開始される見込みもないため、最も明確なカタリストのひとつを数年待つことになる。

- 買収後のレバレッジが2倍を下回るのは健全に見えるが、これは第4四半期の買収費用17億ドルを反映している。

経営陣は2030年までにEPS21.6~26.75ドルを目標としている。TIKRのバリュエーション・ツールを使ってご自身でモデル化してみてください。

クアンタ・サービシズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PWRの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Quanta Services, Inc.クレジットカードは必要ありません。自分で判断するために必要なデータだけです。