主な統計

- 現在の価格:9ドル

- 2025年通期売上:2億2270万ドル(第4四半期)、通期ARR:9億700万ドル、前年比18%増

- 2025年通期の非GAAPベースの営業利益率:19%(第4四半期)

- 2025年通期フリーキャッシュフロー:2億2,300万ドル、利益率27

- 2025年第4四半期の売上高:2億2270万ドル、前年同期比14%増

- 2025年第4四半期の非GAAPベースのEPS:非開示(通期の非GAAPベースの営業利益:第4四半期は4,160万ドル)

- 2026年通期売上ガイダンス:9億5,200万~9億6,000万ドル、~14%成長

- 2026年通期フリーキャッシュフローのガイダンス:~2億5,000万ドル~2億5,000万ドル

- TIKRモデル目標株価:19ドル

- インプライド・アッパー:5年間で+120%(年率+18)

Freshworks株、史上初のGAAP黒字を計上EXビジネスがARR5億ドルを突破

Freshworks株(FRSH)は、第4四半期の売上高が前年同期比14%増の2億2270万ドル、非GAAPベースの営業利益率が19%となり、経営陣の予想を5ポイント近く上回った。

第4四半期のGAAPベースの純利益は1億9,140万ドルで、これは1億5,170万ドルの繰延税金資産の取り崩しと、4,110万ドルの株式報酬削減によるものである。

事業の根底にあるのは、従業員体験事業のARRが5億ドルを突破したことで、年末には5億1,000万ドルに達し、報告ベースでは前年比26%増となった。

デニス・ウッドサイド最高経営責任者(CEO)は、「わが社の歴史上初めて、通年で黒字を達成し、記録的なフリー・キャッシュ・フローを生み出した。

通年のフリー・キャッシュフローは2億2,300万ドルに達し、マージンは27%、前年を5ポイント以上上回った。

第4四半期の総ARRは前年同期比18%増の9億700万ドルで、企業顧客層が全体の伸びを上回った:ARR10万ドル以上の顧客は前年同期比28%増の1,500人超、5万ドル以上の顧客は23%増の3,760人。

カスタマー・エクスペリエンス事業のARRは3億9500万ドルで、報告ベースで前年比9%増、恒常為替レートベースで5%増となった。

フレディAIのARRは2,500万ドルを超え、前年同期比でほぼ倍増した。AI製品を使用している顧客は8,000人を超え、コパイロットの純ドル維持率は前四半期の112%から第4四半期は116%に改善した。

2026年について経営陣は、売上高を約14%増の9億5,200万~9億6,000万ドル、非GAAPベースの営業利益を1億8,100万~1億8,900万ドル、フリー・キャッシュフローを約2億5,000万ドルと予想した。

同社はまた、4億ドルの自社株買いを発表し、完全希薄化後の株式数はすでに前年比6%減の約3億800万株となっている。

フレッシュワークスの株価は2026年に入り、経営陣は今年のARR10億ドル、2028年までに13億ドルを目標に掲げており、フレディAIは2028年までにARR1億ドルへの道筋を明言している。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見る - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料)。

フレッシュワークスの株価損益計算書の内容

Freshworksの株価は、2024年の各四半期に営業損失を計上し、2025年第4四半期には会社史上初の黒字四半期に転換するという、明確な利益率回復を物語る損益計算書に支えられている。

売上総利益率は前年同期の84.9%から第4四半期には85.6%に拡大し、2025年第1~3四半期を通じて84.7%~84.8%の狭い範囲で推移した。

第4四半期の売上総利益は前年同期比15.4%増の1億9,057万ドルで、過去3四半期に見られた16%から24%の売上総利益成長率と一貫している。

営業利益は、2024年第4四半期の1,203万ドルの赤字から2025年第4四半期には3,973万ドルの黒字に転換し、前年同期比+430%の増益となった。

営業利益率は、前年同期の(6.2%)に対し、第4四半期は約18%に達し、販管費が前年同期の1億3,611万ドルから1億900万ドルへと大幅に減少したことにより、約24ポイントの変動となった。

通期の営業利益率は一貫して改善しており、2025年第1四半期から第3四半期までの営業利益率は(5.1%)、(4.2%)、(3.5%)であったが、第4四半期に決定的に改善した。

経営陣は、2026年第1四半期の非GAAPベースの営業利益率を約15%とし、第2四半期に約200bp拡大、第4四半期には約24%に達すると予想した。経営陣はまた、2026年第1四半期の非GAAPベースの営業利益率を約15%とし、第2四半期に約200ベーシス・ポイント拡大、第4四半期には約24%で今期を終えるとの見通しを示した。

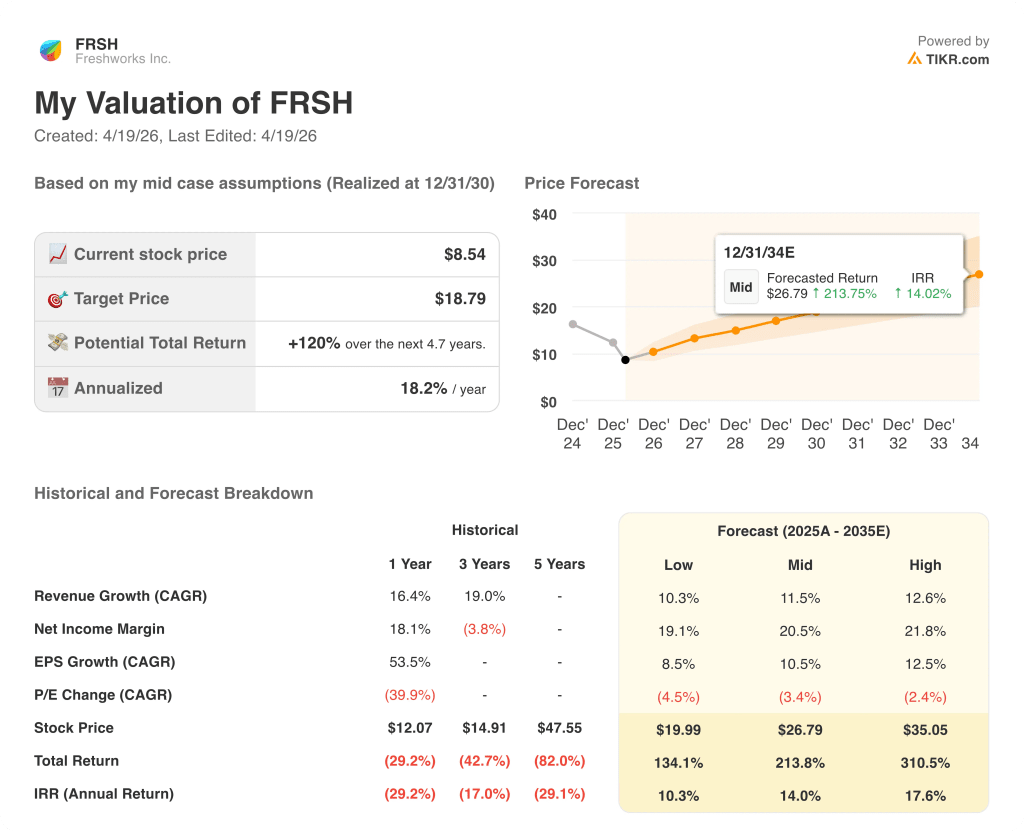

バリュエーションモデル

TIKRモデルでは、フレッシュワークスの株価を19ドルとし、今後5年間で現在の9ドルから約120%、年率換算で約18%の上昇を想定している。

ミッドケース・モデルでは、売上高年平均成長率11.5%、純利益率20.5%を想定していますが、これは第4四半期の結果と2月に経営陣が発表した2026年のガイダンスが直接裏付ける前提です。

第4四半期報告書はこの2つの柱を補強している:売上高成長率14%はモデル軌道に沿ったものであり、2025年第4四半期の営業利益率19%(経営陣は2026年第4四半期までに営業利益率24%まで引き上げるとガイダンスしている)は、純利益率の前提を十分に達成可能なものにしている。

初の黒字決算、4億ドルの自社株買いの発表、8億4400万ドルのバランスシート上の現金、26%で成長するEXにより、フレッシュワークスの株式投資ケースは、2026年に向けて1年前よりも大幅に強化されています。

Freshworks株式の中心的な課題は、EXの成長エンジンがARR20%半ばの成長を長く維持できるかどうかであり、現在TIKRモデルターゲットの半分以下の価格を正当化できるかどうかである。

強気のケース

- EXのARRは2025年末に5億1,000万ドルに達し、前年比26%成長、経営陣は2026年に総ARR10億ドル、2028年までに13億ドルを目標としている。

- フレディAIのARRは前年比約2倍の2,500万ドルに達し、コパイロットのNDRはベース全体の108%に対して116%となり、75,000人の顧客に明確なアップセル・フライホイールを生み出した。

- ARR10万ドル以上の顧客は前年同期比28%増の1,500社超となり、2026年第1四半期には10万ドル超のパイプラインが会社史上最高となった。

- 25億ドル近い時価総額に対する4億ドルの自社株買いは、現在の価格における経営陣の確信を示すものであり、8億4400万ドルの現金がフルカバレッジを提供する。

ベアケース

- 第4四半期のCXのARRは恒常為替レートベースで5%増にとどまり、経営陣は同セグメントのスリム化を明示し、Freshdesk Omniへの移行が約55,000社の顧客で完了するまで保守的なガイディングを行う。

- 第4四半期のGAAPベースの純利益は1億9,140万ドルであったが、繰延税金資産の取り崩しや取締役会長の退任クレジットなど、1億9,280万ドルの一時的な項目によって大きく歪められた。

- 恒常為替レートベースで104%という純ドル維持率は依然として小幅であり、経営陣が2026年第1四半期のガイダンスを105%にアップグレードしたのは、単四半期の改善見込みであって、トレンドが確定したわけではない。

- 19ドルのTIKRモデル目標株価は、2035年まで売上高年平均成長率11.5%、純利益マージン20.5%を維持する必要がある。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

フレッシュワークス社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

FRSHの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Freshworks Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。