フォーティネットの主要統計

- 52週レンジ: 70ドルから109ドル

- 現在の株価: 82ドル

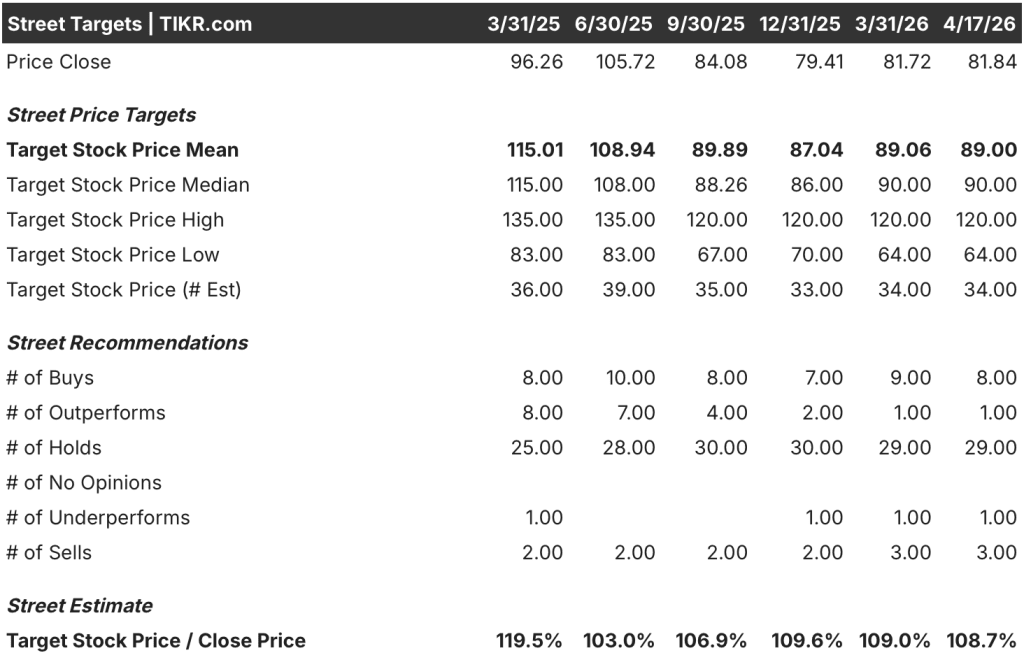

- ストリートの平均ターゲット: 89ドル

- ストリート・ハイ・ターゲット:120ドル

- TIKRモデルターゲット(2030年12月):$125

何が起きたのか?

フォーティネット・インク(FTNT)は、2025年第4四半期の売上高が18%、売上高が15%増加したグローバル・サイバーセキュリティ・プラットフォーム企業です。

フォーティネットの株価は現在81.84ドルで、52週高値の109.33ドルを25%近く下回っています。この四半期で最も急成長したのはユニファイドSASEの請求額で、前年同期比40%増となり、フォーティネットは790億ドル規模のユニファイドSASE市場において最も急成長しているSASEプロバイダーのひとつとなりました。

これは、フォーティネットの16年間の実績から、製品収益の伸びが、その後の四半期におけるサービス収益の伸びの主要な先行指標となることが示されているためです。

クリスティアン・オールガート最高財務責任者(CFO)は2025年第4四半期の決算説明 会で、「当社の好調な業績は、グローバルでの堅実な実行と当社のソリューションに対する広範な需要を反映しており、製品収益の伸びは下半期に加速した」と述べ、75億ドルから77億ドルという2026年通年の収益ガイダンスに対する経営陣の自信を強調しました。

フォーティネットはAccelerate 2026のイベントで中期的な目標を再確認し、請求額と収益のCAGRが 12%を超えること、7年連続で「45の法則」(収益の伸びと非GAAPベースの営業利益率の合計)を達成すること、IPO以来90億ドルの資本を株主に還元することを示しました。

ハードウェアのコストに影響するメモリチップの不足は短期的な投入圧力となるが、フォーティネットはおよそ6ヶ月分の在庫を維持し、3月には5%から20%の製品別値上げを実施し始めた。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

FTNT株に対するウォール街の見方

第4四半期の製品収益の加速は、40%の統一SASEの請求額の伸びと相まって、フォーティネット株の今後の収益軌道を、減速の物語から、構造的に拡大する3つの市場と結びついた再加速の物語へとシフトさせる。

フォーティネットの正規化EPSは2025年度に17%増の2.76ドルに達し、コンセンサス予想では2026年度に1株当たり3ドル程度となる見込みで、これは昨年発生した76億ドルの請求額と、経常収益基盤を強化し続けるSecOpsの21%のARR成長に支えられて いる。

9人のアナリストがFTNTを買いまたはアウトパフォームと評価し、29人がホールド、平均目標株価は89ドル、ストリートの高値は120ドル。ウォール街のコンセンサス姿勢は、Unified SASEの成長がセキュアネットワーキングの請求額拡大の減速を相殺できるかどうかに対するためらいを反映している。

64ドルから120ドルまでのアナリストのターゲットスプレッドは、まさにこの議論を捉えている。SASEの競争が激化し、売上高が1桁台の成長に逆戻りすることを想定した下限価格と、フォーティネットのソブリンSASEの差別化がシェア拡大を維持し、製品サイクルが2027年まで延長されることを想定した120ドルのターゲット価格である。

フォーティネットの株価は、過去の平均が38倍に近いのに対し、フォワード・アーニングスの約27倍で取引されており、EPSの年平均成長率は約9%、フリー・キャッシュフローは2026年度に約25億ドルになると予測されていることから、3つの中核市場の合計が3,000億ドルを超える対処可能な市場規模を持ち、それぞれで20%未満のシェアしか持たないフォーティネットの事業に対して割安に見えます。

スコッティアバンクは、フォーティネットは「短期的には神経質」であり、新たなサイバーセキュリティ支出分野を取り込むにはあまり適していない可能性があると警告しているが、これはストリートが注目している重要なリフレーミング・リスクを表している。

80%以上の売上総利益率を圧迫するようなメモリーコストのインフレは、「45の法則」の約束を破り、ガイダンスのリセットを余儀なくされるだろう。

5月6日に開催される2026年第1四半期決算説明会では、SASEの売上高40%増が1四半期限りの変節なのか、それとも持続的な加速の始まりなのかを確認する最初のデータとなるため、コンセンサスに対する売上高ガイダンスと、Palo AltoやZscalerに対するSASEの勝率に関するコメントに注目したい。

フォーティネットの財務

フォーティネットの2025年度の売上高は68億ドルで、前年比約14%増、2021年度の33.4億ドルから4年間のCAGRは19%を超え、安定した複数年の複利成長軌道を維持している。

FY2025の営業利益は20.7億ドルに達し、営業利益率は約31%と、同社にとって40年ぶりの高水準で、加速する製品収益とともに規律あるコスト管理によって6年連続でRule of 45を達成した。

売上総利益率は、第4四半期の製品売上高が20%であったにもかかわらず、約81%を維持した。この安定性は、ハードウェア売上高が加速しているにもかかわらず、サービス売上高が総売上高の67%を占め、持続的なマージンフロアを提供していることを示している。

2025年度の営業費用総額は34億ドルに達したが、営業レバレッジは維持されている。営業費用の伸びは13%であるのに対し、売上高の伸びは14%である。

バリュエーション・モデルの評価は?

TIKRのミッドケース・モデルでは、2030年末までのフォーティネットの目標株価を約125ドルと予想しています。これは、約11%の売上高CAGRと約30%の純利益率に基づくもので、いずれも同社が再確認した中期目標と、現在サービスからの売上高が総売上高の67%を占める経常収益のフライホイールに基づいています。

今日の株価81.84ドルに対し、中位ケースのフェアバリューは約126ドルで、合計で約53%のアップサイド、年率換算で約10%のリターンに相当するため、フォーティネット株は、ユニファイドSASEの加速が循環的ではなく構造的であると考える忍耐強い投資家にとって割安である。

この投資は、フォーティネットの3-in-oneのFortiOSの優位性(ネットワークセキュリティ、SD-WAN、SASEを1つのオペレーティングシステムで実現)がSASEの持続的なシェア拡大につながるのか、それともPalo AltoとZscalerが機能差を縮め、短期的な再評価の可能性があるセグメントでFTNTの勢いを減速させるのか、という1つの疑問にかかっています。

チャンス

- Unified SASEの請求額は、2025年第4四半期に市場の成長率の2倍以上となる40%の伸びを示し、FortiSASEのARRは前年同期比で90%以上増加し、高速インストールベースが確立された。

- Sovereign SASEは、フォーティネットが同等のソリューションを提供する主要な競合他社を持たないパブリッククラウドSASE市場と同等か、それ以上の市場機会になるとKen Xieは予測しています。

- 2025年第4四半期に製品収益が20%成長したことは、サービス収益加速の歴史的な先行指標となっている。

- フォーティネットはIPO以来、自社株買いを通じて90億ドルを回収しており、現在の価格で13億ドルのオーソライゼーションが残っているため、1株当たりの収益が下支えされ、EPSはIPO以来すでに約40%増加している。

リスク

- メモリコストのインフレは現実的かつ活発です:フォーティネットは3月に5%から20%の値上げを実施したが、ハードウェア価格の上昇に対する顧客の反発が契約転換を遅らせた場合、サービス収益の変転が実現する前に製品収益の勢いが失速する。

- Scotiabankのサイクル分析によると、現在の請求額のアップサイクルは6四半期中5四半期程度であり、2026年第1四半期の請求額が期待外れとなり、倍率が現在の27倍からさらに圧縮されるリスクが高まる。

- SASEのモメンタムが同時に正常化した場合、第3の柱に潜在的なボラティリティが生じ、混合請求額の成長期待が弱まる可能性がある。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

フォーティネットに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

FTNT株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Fortinet, Inc.クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。