チャーター・コミュニケーションズ株式の主要統計

- 52週レンジ: $180~$437

- 現在の株価: 237ドル

- ストリートの平均ターゲット: $275

- ストリート・ハイ・ターゲット:455ドル

- TIKRモデル目標(2030年12月):$418

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

チャーター・コミュニケーションズ(CHTR)の株価は52週高値から46%以上下落した。41州でブロードバンド、モバイル、ビデオなど約3,200万人の顧客にサービスを提供するスペクトラム・ブランドが、ピーク時の設備投資と持続的なブロードバンド加入者減を同時に吸収しているためだ。

2025年第4四半期の決算は、問題とピボットの両方を1四半期で捉えたものだった。チャーターはインターネット顧客を11万9000件失ったが、モバイル回線を42万8000回線増やし、ビデオ顧客を数年ぶりに4万4000件増やし、通期のEBITDAは0.6%成長した。

この116億6,000万ドルというピークの数字は、ベアケースの根拠となる数字であり、また、消え去ろうとしている数字でもある。経営陣は、2028年までに資本支出を年間80億ドル以下にするよう指針を示したが、これは、現在の株数で年間フリーキャッシュフローを1株当たりおよそ28ドル削減することに相当する。

そのキャッシュリリースの背景にあるのは、2つの大規模な構築プログラムが完了に向かうことだ。170万本の新規補助金付きパスをターゲットとする地方ファイバーの拡張は2026年末までにほぼ完了し、既存プラントを対称型マルチギガビットスピードにアップグレードするネットワークの進化は、2027年に終了する前に今年50%の完了を迎える。

クリス・ウィンフリー最高経営責任者(CEO)は2025年第4四半期の決算説明 会で、「フリー・キャッシュフローはすでに相当な額になっている」と述べ、設備投資の減少を、現在の株価が反映していないと経営陣が考えているキャッシュ生成の段階的変化と直接結びつけている。

コックス・コミュニケーションズの買収は、スペクトラムの事業範囲を米国内の7,000万世帯以上に拡大するもので、FCCと司法省の審査をクリアし、カリフォルニア州CPUCの最終承認を待っている。

Charterはまた、2026年9月からの最高執行責任者(COO)として、フロンティア・コミュニケーションズの前CEOで、Net Promoter Scoreの好転を文書化したニック・ジェフェリーを採用した。

CHTR株に対するウォール街の見方

チャーター・コミュニケーションズ株は、アナリストの評価によってバリュー・トラップとして再評価されているが、その再評価はオーバーシュートしている。市場は、長年待ち望んできたFCFの変節がついに到来するまさにその時、この事業を約9.5倍の将来フリー・キャッシュフローで割り引いている。

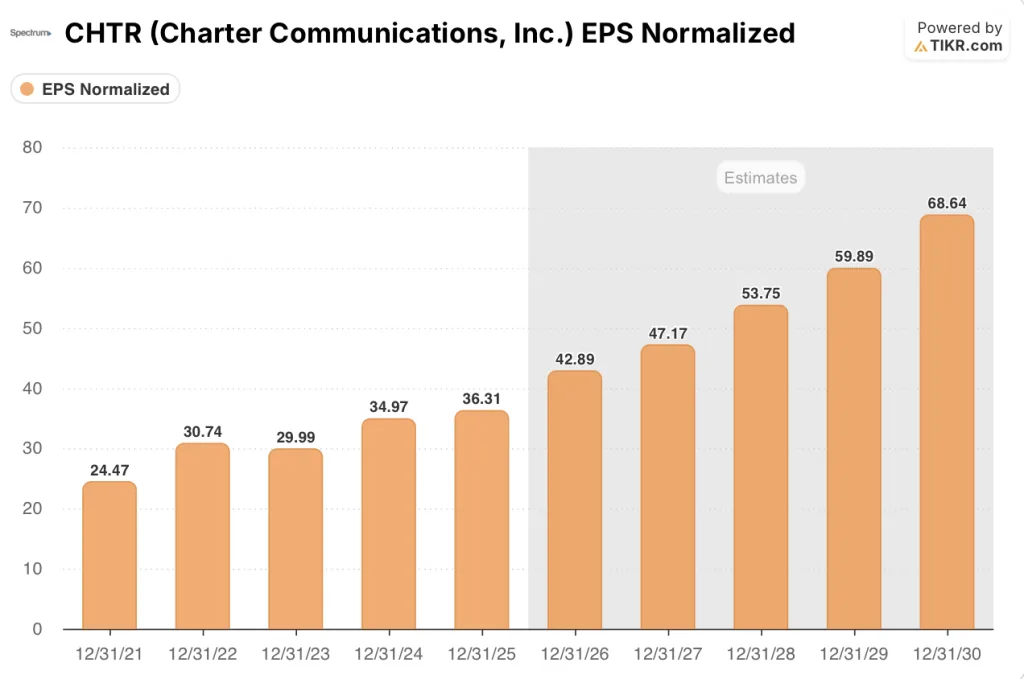

チャーターの正規化EPSは、収益成長よりも自社株買いとコスト規律によって、2026年に18%増の42.9ドル、2027年にさらに10%増の47ドル程度になるとコンセンサス予想されている一方、FCFは2025年の50億ドルから、設備投資のグライドパスが予定通り実行されるにつれて、2027年に約68億ドル、2028年に約79億ドルに加速すると予想されている。

15人のアナリストのうち、買いが5人、ホールドが9人、アンダーパフォームが2人、売りが3人となっているのは、正真正銘のストリートの意見の相違を反映している。強気派はFCFの正常化を支持し、弱気派はブロードバンド加入者数の悪化とコックス統合リスクが同時に到来することを織り込んでいる。

ハイターゲット455ドルとローターゲット150ドルのスプレッドは、設備投資削減が現実的かどうか、コックス買収が規模の拡大とレバレッジリスクの複合のどちらをもたらすか、といった両端を軸に、この議論の全範囲を捉えている。

チャーター・コミュニケーションズの株価は、過去5年間のフリー・キャッシュ・フローが15~20倍であったのに対し、約9.5倍の水準にあり、コンセンサスFCFは2027年に34%増加する。

2026年にブロードバンド加入者数の減少が安定するどころか加速すれば、FCFの正常化が到来する前にEBITDA成長のコミットメントが破たんし、4.15倍のレバレッジ・レシオはエラーの余地を限定的にする。

4月24日に発表される2026年第1四半期決算が最初の試金石となる。インターネット純増数に注目し、その軌道が改善すれば、現在株価に織り込まれている永続的な下落シナリオに真っ向から挑戦することになる。

バリュエーション・モデルは何を語るのか?

TIKRモデルは、現在の株価から3つの異なる道筋を構築している。低位ケースのターゲットは約504ドルで、売上高CAGR 0.8%、純利益マージン~12%をベースにした~113%のトータルリターンで、設備投資の正常化だけでも現在の2倍以上の評価を正当化する。

ミッドケースでは、約 418 ドル(~77%)のトータル・リターンを目標とし、ルーラル構築とネットワーク進化への支出が終了し、年間約 35 億ドルのキャッシュが解放される。ハイケースでは、約 746 ドル(~215%)のリターンを目標とし、Cox シナジー、モバイル成長、ブロードバンド安定化により、ネットワーク構築コストが減少し、トップラインが再加速する。

3つのシナリオすべてにおいて、今日の株価と保守的な目標株価との間のギャップは、同じストーリーである:2028年に約80億ドルのフリー・キャッシュ・フローを生み出すと予測される事業は、時価総額450億ドル近くに位置する。中位ケースでも2028年のFCFが約6倍であるため、チャーター・コミュニケーションズの株価は割安である。

もし設備投資削減が予定通り実現しなければ、このケースはすべて崩壊する。なぜなら、設備投資削減がなければ、3つのシナリオの原動力となるFCFの変転は訪れないからだ。

何がうまくいかなければならないか

- CapExが2026年の114億ドルから2028年までに80億ドル以下まで誘導されたグライドパス通りに実行され、経営陣が主要な株主価値ドライバーとして明示した年間FCFの1株当たり~28ドルが放出される。

- コックスが2026年半ばに閉鎖し、チャーターがスペクトラムの価格設定とパッケージングを、携帯電話の普及率がチャーターの既存ベースより大幅に低いコックスのフットプリントに導入することに成功。

- ブロードバンドインターネット加入者数の減少が、固定ワイヤレスアクセス競争が一段落し、住宅着工件数が数年来の低水準から回復し、対称型マルチギグネットワークにより、チャーターがまだ大規模なマーケティングを行っていない製品の差別化が図られることで安定化する。

- スペクトラム・モバイルは2桁の回線成長を維持し、モバイル・サービスのマージンは34%から拡大し続ける。

失敗の可能性

- T-モバイルとAT&Tによる固定ワイヤレス競争が止まらず、ブロードバンド加入者数の減少が2026年から2027年にかけて加速し、設備投資が減少してもEBITDAが伸びず、FCFの正常化が到来する前に財務モデルが破綻する。

- カリフォルニア州CPUCがコックス買収のクロージングを延期または阻止し、コックスとの統合シナジーが12~18カ月先送りされる。

- レバレッジ・レシオ4.15倍では、EBITDAが期待外れだった場合の柔軟性が限られ、クローズ後3年以内にレバレッジを3.5倍から3.75倍に引き下げるというコミットメントにより、株価が数年来の安値付近に位置するまさにその時に自社株買いのペースが制約される。

- NPSの回復とバリューメッセージの明確化を目標とするニック・ジェフェリーの業務改善は、2026年9月の開始予定よりも時間がかかり、経営陣が製品の優位性とブロードバンド維持の間のミッシングリンクとして認識している顧客体験の向上を遅らせている。

チャーターの第1四半期報告書は4月24日に届く。インターネット加入者数、EBITDAの軌跡、そしてアナリストの評価が下がった瞬間の変化を、TIKRで無料でキャッチしてください →。

チャーター・コミュニケーションズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CHTR株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Charter Communications, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。