エヌビディアの主要統計

- 現在の株価:$202.06

- ストリート・ターゲット(平均):~$269

- TIKR ミッドケース・ターゲット:~$498

- 潜在的トータルリターン:~147%

- 年率IRR:~21% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

エヌビディア (NVDA)は、6ヶ月間どこにも行かなかったが、10日間で18%も動いた。

CNBCによると、この急騰は2023年の同様の10日間以来、エヌビディアにとって最長の連勝記録であり、株価は10月の史上最高値212.19ドル以来初めて1株当たり200ドルを回復した。

ブル派はこれを待ち望んでいたブレイクアウトと呼んでいる。ベア派は、株価はまだ史上最高値の5%ほど下にあり、この上昇の原動力はどれも目新しいものではないと指摘する。

投資家は、エヌビディアがついにブレイクアウトしたのか、それともあらゆる場面で挫折を味わったこの1年における、もう1つの救済ラリーなのか、と盛んに問いかけている。

事業活動は決して減速していない。

2026年2月25日、エヌビディアは2026会計年度第4四半期の業績を発表した。売上高は681億ドルで前年同期比73%増、データセンターの売上高は623億ドルで75%増だった。調整後EPSは1.62ドルで、ストリート予想の1.54ドルを5.32%上回り、5四半期連続で上回った。

それでも株価は次のセッションで5.46%下落した。この事業と株価のギャップが、この1年間のNVDAの取引を決定づけた。

エヌビディアの創業者兼CEOであるジェンセン・フアンは、第4四半期決算のプレスリリースで次のように述べています。NVLinkを搭載したGrace Blackwellは、今日の推論の王者であり、トークン1個あたりのコストを桁違いに低くしています。

中国という切り口は、2つ目の起爆剤となる。

エヌビディアは 3月のGTC 2026で、米国の輸出ライセンスを取得した後、中国市場向けにH200チップの製造を再開すると発表し、1年近く閉鎖されていた収益源を再開した。

エヌビディア株のヒストリカル予想とフォワード予想を見る(無料です!) >>>について

エヌビディアは現在割安か?

202.06ドルでフォワードPERは約24倍、エヌビディアは昨年収益を73%伸ばし、967億ドルのフリーキャッシュフローを生み出した企業のような価格ではありません。圧縮は現実であり、その理由もまた現実である。

輸出規制は依然として主要な障害である。エヌビディアは、2027 年度第 1 四半期のガイダンスである 780 億ドルから、中国データセンターのコンピュート売上高をすべて除外した。中国と香港は、2025 年度の収益に 171 億ドル貢献していた。

この収益は現在、事実上消滅しており、いつ完全に戻るか、戻るかどうかは誰にもわからない。これとは別に、投資家はクラウドプロバイダーによる大規模なAIインフラ構築が2027年まで続くかどうかを議論し続けている。

TIKRの見通しでは、エヌビディアの2年間の売上高年平均成長率(CAGR)は約50%となっており、投資サイクルは続くと見ているようだ。しかし、そのコンセンサスは一致していない。

バリュエーション・データが明らかにしているのは、エヌビディアは、資本が軽く利益率の高いビジネスにとって最も重要な指標において、同業他社に比べて割安だということだ。

TIKR Competitorsのページでは、NVIDIAはNTM EV/EBITDA(企業価値対将来EBITDA、投資家が営業利益1ドルに対して支払っている金額を示す指標)約19倍で取引されている。同じ基準でAMDは約38倍、ASMLは約28倍、ブロードコムは約24倍で取引されています。この3社よりも多くのフリーキャッシュフローを生み出し、AIアクセラレーターのハードウェアとソフトウェアで圧倒的な地位を占めるエヌビディアは、このグループの中で最も割安だ。

GTC2026でフアン氏は、エヌビディアが2027年末までにブラックウェルとベラルービンに対して少なくとも1兆ドルの発注を見込んでいることを明らかにした。2026年後半に出荷が予定されているVera Rubinプラットフォームは、Grace Blackwellの前身よりもワットあたり10倍の性能を発揮するように設計されており、エネルギーコストが拡張の主な制約となっているデータセンターでは重要な進歩である。この性能の優位性により、AMDやファーウェイとの競争が激化しても、エヌビディアの粗利率は高く維持されている。

TIKRでNVIDIAの同業他社に対するパフォーマンスを見る(無料です!) >>

TIKR高度モデル分析

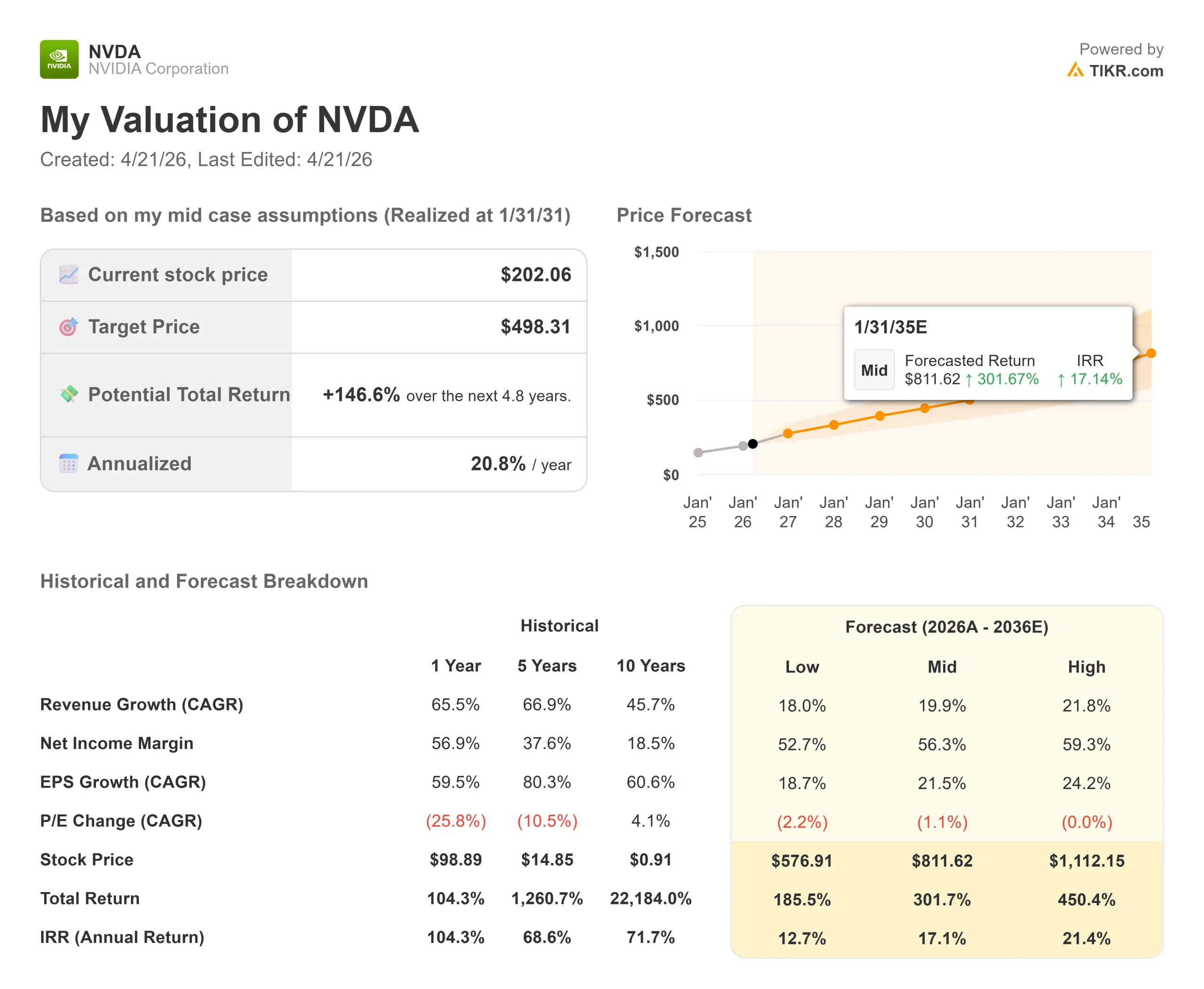

- 現在価格:202.06 ドル

- TIKRミッドケース・ターゲット:~$498

- トータルリターンの可能性~147%

- 年率IRR:~21% /年

アナリストによるエヌビディア株の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケース・モデルは202.06ドルでエントリーし、今日からおよそ4.8年後の2031年1月31日までに約498ドルの目標を予測しています。これは、年率約21%のIRRで約147%のトータル・リターンを意味する。

収益ドライバーは、データセンターのコンピュートとネットワーキングの2つである。このモデルでは、ブラックウェルからルービンへの製品サイクルを軸に、2031年度までの年間約20%の収益成長を想定している。第4四半期の決算発表によると、エヌビディアの通年のネットワーキング収益は2026年度に310億ドルを超え、メラノックス買収の年から10倍以上に増加した。AIクラスタの規模が拡大するにつれて、ネットワークが総システムコストに占める割合は大きくなる。ミッドケースにおける純利益約56%というマージンの想定は、エヌビディアが2026年度に達成した56.9%と一致しており、エヌビディアが競合他社に先駆けて各世代のチップを提供し続ける限り維持される。

ハイケースは、売上高年平均成長率約22%、純利益マージン約59%で、2031年1月には1株当たり約1,112ドルに達し、トータルリターンは約450%に達します。低いケースでは、売上高年平均成長率(CAGR)約18%、純利益マージン約53%で、約577ドルに達し、それでも今日から約185%のリターンとなる。保守的なシナリオでも、株価は202ドルと大幅に割安である。この3つのケースを破るリスクは、Vera Rubinが大量に出荷される前にハイパースケーラーの設備投資が持続的に後退し、短期的な収益が圧縮されると同時に、倍率の再上昇が引き起こされることである。

結論

2026年5月20日に行われるエヌビディアの次回の決算報告で、データセンターの収益に注目してください。注視すべき数字は710億ドル以上であり、ガイダンスの中間値である780億ドルに対し、データセンターが四半期収益全体に占める最近の割合と一致する。この閾値以上であれば、ヴェラ・ルービンの立ち上げは順調であり、中国以外の需要は維持されている。それ以下では、期間に関する議論が再開される。

エヌビディアは歴史的なペースで業績を上げており、ここ数年で最も低いフォワード倍率で取引されています。今週の18%の急騰は、決して減速することのないビジネスに市場が追いついたということだ。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家についていこう。

エヌビディアに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

エヌビディアを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して エヌビディアをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!