UPS株式の主要統計

- 現在価格:$107.11

- 目標株価(中位):~$175

- ストリート・ターゲット:~$113

- トータルリターンの可能性~64%

- 年率換算IRR:~11% /年

- 収益反応:(3.26%)2026年1月27日

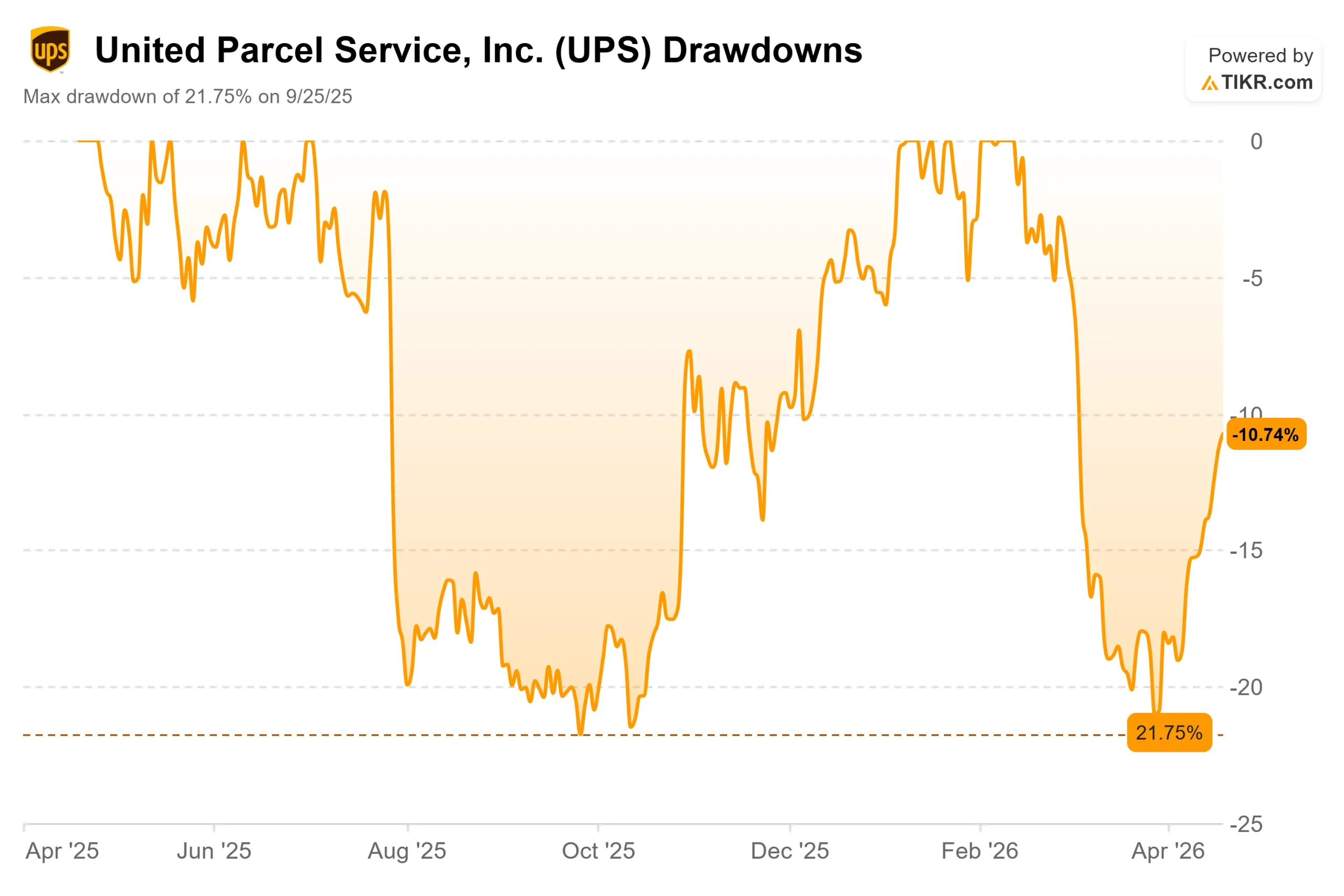

- 最大ドローダウン:(21.75%) 2025年9月25日

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ユナイテッド・パーセル・サービス (UPS)は、過去5年間で価値の39%を失ったが、2025年9月の最大21.75%のドローダウンから着実に回復し、107.11ドルで取引を終えた。

議論は単純だ。ブル派は、アマゾンの量的撤退が完了に近づき、自動化が単価節減につながるため、構造的に最悪期は過ぎ去ったと考えている。

ベア派は、4年連続で減収または横ばいであること、LTM配当性向が96.9%であるため収益が期待外れだった場合のバッファがほとんどないこと、進行中の労使交渉により経営陣が約束した下半期の業績回復が遅れる可能性があることを指摘している。

両陣営とも4月28日に注目している。UPSが2026年第1四半期決算を発表するのは4月28日であり、国内営業利益率ラインが業績回復のテーゼを立証するか、あるいはそれをもう1四半期先送りするかのどちらかだろう。

2025年第4四半期決算は雄牛に何かを与えた。UPSの2025年第4四半期決算プレスリリースに詳述されているように、同社は2025年に93のビルを含む195の事業を閉鎖し、2,690万労働時間を削減し、4万8,000の業務ポジションを削減し、合計35億ドルの節約を実現した。

国内の1個あたりの売上高は8.3%増加し、非GAAP調整後の営業利益率は10.2%と、数量が減少したとはいえ社内目標を上回った。経営陣が2026年通期の売上高を約897億ドル、非GAAP調整後の営業利益率を約9.6%と予想し、下期に改善が訪れる前に上半期が逆風になることを確認したため、株価は報告日に3.26%下落した。

UPSのキャロル・トメ最高経営責任者(CEO)は、「アマゾンのグライドダウンが完了する2026年は、成長と持続的な利益拡大を実現するための戦略実行の変曲点となる」と述べた。

とUPSの最高経営責任者キャロル・トメは述べた。UPSは、RFIDの全米展開を発表し、手動のバーコード・スキャンに代わる自動荷物追跡技術であるRFIDセンシングを、全米の配送車両、施設、5,500以上のUPSストアに導入することを明らかにした。

億ドル以上の投資に裏打ちされたこの展開により、毎日2,000万件近くの手作業によるスキャンが不要になり、UPSはこの規模でRFIDを展開する最初の大手物流業者となった。それ以来、株価は各セッションで上昇している。

UPS株のヒストリカル予想とフォワード予想を見る(無料です!)>> UPS株は現在割安か?

UPSは現在割安か?

107.11ドルで、UPSはNTM EV/EBITDAの9.24倍、NTM PERの15.29倍で取引されている。これらは最近のレンジの下限に近く、市場が株価を谷に近い価格で評価していることを物語っている。重要なのは、谷のバリュエーションが正しいエントリー・ポイントなのか、それともバリュー・トラップなのかということだ。

同業他社との比較は参考になる。フェデックスのNTM EV/EBITDAは11.05倍で、UPSの9.24倍に比べ2倍近いプレミアムがついている。ドイツポストは6.95倍で、より国際的で利益率の低い事業構成を反映したディスカウントとなっている。

UPSがフェデックスの下に位置するのは珍しいことではありませんが、この差は過去の標準よりも大きく、特にフェデックス貨物のスピンオフを控えて、フェデックスのよりクリーンな短期的マージンストーリーに対する投資家の選好を反映しています。

問題は、アマゾンからの撤退が一段落し、報告された数字にマージンの回復が見られるようになるにつれ、UPSがこの差を縮めるかどうかである。

ウォール街は互角に分かれている。アナリスト30人の平均目標株価は112.64ドルで、現在の株価を5%ほど上回っているに過ぎない。目標株価の135ドルという高値は、下期がきれいに回復した場合であり、75ドルという安値は、関税の混乱が長引いた場合である。

長期的なテーゼは、UPSが意図的に利益率の低い貨物を利益率の高い仕事と交換することにかかっている。UPSが撤退する貨物は、アマゾンの短距離宅配便事業であり、アマゾンは現在自社で扱っている。

2025年11月のアンドラウアー・ヘルスケア・グループの16億ドル買収によって加速したUPSの ヘルスケア・ロジスティクスの推進は、2026年後半までに約200億ドルのヘルスケア収入を目標としている。

ブライアン・ダイクス最高財務責任者(CFO)が2025年第4四半期の電話会議で述べたように、「ヘルスケア、高額商品、複雑なサプライチェーンは本当に厄介です。臨床試験薬の納期を99.99%厳守すれば、5%の値上げなど気にしません。

リスクは実行のタイミングだ。2026年上半期は、アマゾンのグライドダウン、追加的な施設閉鎖、3万人の人員削減計画などによる移行の逆風に直面しており、これらすべてはチームスターズの積極的な法的挑戦に直面している。これらのどれかが1四半期でもずれ込めば、回復物語は押し流され、96.9%の配当性向に支えられた配当耐久性の問題が支配的なストーリーとなる。

TIKRでUPSの同業他社に対するパフォーマンスを見る(無料です!) >> TIKRアドバンスト・モデル分析

TIKR 先進モデル分析

- 現在価格:$107.11

- 目標株価 (Mid):~$175

- トータル・リターンの可能性~64%

- 年率IRR:~11% /年

アナリストによるUPS株の成長予測と目標株価を見る(無料です!) >>)

2030年12月31日までに175ドル程度を目指すTIKRのミッドケースターゲットは、ヘルスケア物流の拡大と小規模事業者の台数回復に牽引される年率4%程度の収益成長と、人員削減とスリム化したネットワークが長期的に単位当たりの固定費を削減することで、純利益率が2025年の7.3%から8%程度まで回復することを前提に構築されています。

上振れ要因としては、アマゾンの移行が6月までにきれいに終了すること、チームスターズの交渉が裁判の混乱なく進むこと、RFIDへの投資が測定可能な顧客維持とオペレーション・エラー率の低下につながることなどが挙げられる。マイナス面は、回復の遅れによって配当性向がさらに伸び、利益拡大よりも配当の話をせざるを得なくなることだ。

2030年までのIRRは年率11%で、このモデルは忍耐に値する。6.1%の配当利回りは、配当が維持される限り、投資家が待つ間の補償となる。

結論

4月28日に発表されるUPSの2026年第1四半期決算の国内営業利益率に注目しよう。販売台数の減少に対して営業利益率が比較的横ばいを維持すれば、下半期回復説は信憑性を増し、株価はストリート・コンセンサス113ドルに向かう可能性が高い。株価が大幅に下落した場合、上半期の業績が予想よりも悪化し、配当の持続可能性に疑問が残ることになる。UPSは、6.1%の利回りで谷間のバリュエーションで取引され、実質的なコストで正しい戦略的ピボットを実行しており、4月28日は投資家に6月に約束された変節が本物であるかどうかを伝える最初のハードデータポイントです。

億万長者の投資家たちがどんな銘柄を買っているのかを見て、あなたもTIKRでスマート・マネーを追いかけよう。

UPSに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

UPSを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して UPSをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!