ユナイテッド航空の主要統計

- 現在の株価:99.56 ドル

- 目標株価(中間値):~$171

- ストリート・ターゲット:~$130

- 潜在的トータルリターン(中位):~73%

- 年率換算IRR:~7% /年

- 2025年第4四半期決算の反応+2.20% (2026年1月20日)

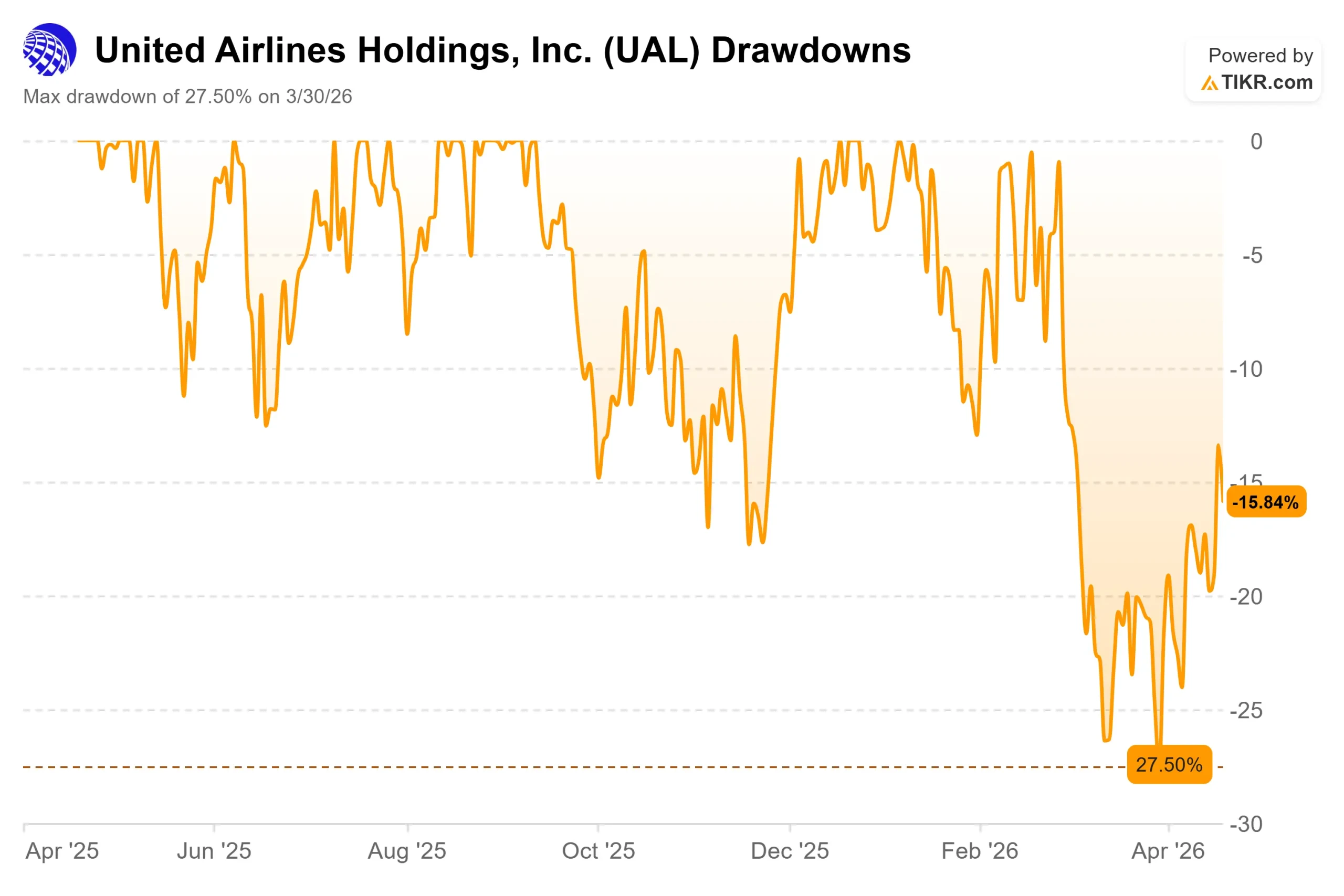

- 最大ドローダウン:27.50% (2026年3月30日)

現在稼働中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ユナイテッド航空 (UAL)は、今年S&P500の中で最もイベントドリブンな銘柄の一つである。2026年3月30日に27.50%のドローダウンを記録した後、株価は急反転した。

米国とイランの停戦枠組みとホルムズ海峡の再開が予想され、原油価格が急落したため、ユナイテッド航空と同業他社は7%から10%の上昇を何度も記録した 。

株価は現在99.56ドル近辺で取引されており、1月の52週高値119.21ドルからは大きく離れているが、底値からはかなり回復している。

暴落の原因となった問題は解決していない。

2026年3月17日に開催されたJPMorgan Industrials Conferenceで、スコット・カービー最高経営責任者(CEO)は、燃料費計算を分かりやすく説明した:約46億ドルの燃料費上昇を完全に相殺するためには、ユナイテッド航空はRASM(利用可能座席マイルあたりの売上高、航空会社の標準的な単位収入指標)が8.5ポイント上昇する必要があり、2026年の最初の10週間は同社史上最大の予約週10週として登録された。

3月のRASMは14%増となったが、これは底堅い需要と、航空業界が運賃値上げや国際線燃油サーチャージを通じて燃油コストを転嫁することに成功したことを反映している。

ユナイテッド航空は堅調な状態でこの時を迎えた。2025年第4四半期の決算発表では、調整後EPSが3.10ドルとなり、コンセンサス予想の2.94ドルを上回り、株価は2026年1月20日に2.20%上昇した。スコット・カービー最高経営責任者(CEO)はプレスリリースの中で、"我々の業績は、より多くのブランドロイヤリティの高い顧客を獲得することで成り立っている "と述べた。

4月中旬、ひとつのワイルドカードが浮上した。アメリカン航空は、カービーCEOがアメリカン航空との合併の可能性を政府関係者に持ちかけたとブルームバーグが報じた後、ユナイテッド航空との合併交渉には「興味がない」と述べた。

ほとんどのアナリストは、ユナイテッド航空とアメリカン航空の合併は規制上不可能と見ている。このニュースはノイズを増やしたが、中核となる投資ケースに変化はない。

ユナイテッド航空株のヒストリカルおよびフォワード予想を見る(無料です!) >>)

ユナイテッド航空は現在割安か?

TIKRのデータでは、UALは99.56ドルで、 NTM利益の約10倍、NTM EV/EBITDAの約6倍で取引されている。24人のアナリストによる130.17ドルのストリート平均ターゲットは、今日の価格から約31%の上昇を意味する。現在の株価とアナリストが考える株価の位置とのギャップが、この銘柄の全貌を物語っている。

強気のケースは、倍率が完全には反映していないビジネスモデルの転換にかかっている。ユナイテッド航空のマイレージプラス・ロイヤリティ・プログラムの会員数は1億3,000万人を超え、チェースとの提携クレジットカードから得られる収益は、航空券の価格とはほとんど関係なく入ってくる。ユナイテッド航空の2025年第4四半期決算発表によると、共同ブランド報酬は通年で12%、第4四半期で14%増加し、ロイヤリティ収入は通年で9%増加した。

このような定期的な航空券以外の収入は、座席収入とは質的に異なるものであり、航空会社の倍率は歴史的に限定的なものであった。

国際線ネットワークはこのケースを補強している。TIKRのセグメントデータでは、2025年の大西洋セグメントの売上高は116億4,700万ドル、太平洋セグメントは68億7,800万ドルで、いずれも前年比で成長している。これらの高利回りの長距離路線は、格安航空会社では到達できないマージンをもたらしている。

主な反論はバランスシートである。2025年末時点の純負債は198億5,400万ドルで、純負債/EBITDA倍率は2.43倍(TIKR調べ)。過去12ヶ月間のレバレッド・フリーキャッシュフローは、企業価値約510億ドルに対して9億1,600万ドルだった。燃料費の高騰が続けば、これは薄いクッションとなる。経営陣は、2026年後半から2027年前半までに投資適格の格付けを取得することを目標としており、格付けのアップグレードは金利コストの削減と機関投資家の買い手基盤の拡大につながるが、それが確定したわけではない。

下降シナリオは具体的だ。カービー氏がブルームバーグに語ったところによると、不況環境下では、ユナイテッドの社内モデルによるEPSは7~9ドルとなり、2025年第4四半期決算発表時の公式ガイダンスである12~14ドルを大幅に下回るという。不況の印刷物で10倍の利益では、70ドル台前半へのダウンサイドは現実的な可能性である。これは、投資家が今日の倍率で支払っているリスクである。

ユナイテッド航空の同業他社に対するパフォーマンスをTIKRで見る (無料!) >>)

TIKR 先進モデル分析

- 現在価格:99.56 ドル

- 目標株価 (Mid):~$171

- トータルリターンの可能性~73%

- 年率IRR:~7%/年

アナリストによるユナイテッド航空株価の成長予測と目標株価を見る(無料です!) >>)

TIKRのミッドケース・モデルは、2030年12月31日までに約171ドルを目標としており、これは約73%のトータル・リターンと年率約7%のIRRに相当する。このモデルは、今日の市場価格に近い98.91ドルのエントリー価格で構築された。

ミッドケース・パスを支えているのは、大西洋と太平洋における継続的な国際ネットワークの拡大と、ロイヤルティとプレミアム・キャビンの収益の拡大という2つのドライバーである。このモデルでは、2030年までの売上高年平均成長率(CAGR)を約4%と想定しており、純利益率は、新型航空機の導入による1席あたりのコスト削減と負債償却による支払利息の減少により、2025年の5.9%から2030年には約7%に拡大すると見込んでいる。

ハイ・ケースは約206ドルに達し、5%前後の収益成長と7%前後の利益率で100%を超えるトータル・リターンを意味する。ロー・ケースの約139ドルは、4%に近い収益成長と7%前後のマージンを想定しており、なお有意義なアップサイドを示す。どのケースでも、主なリスクは、RASMの成長では吸収しきれない燃料費の高騰が続くことで、マージンが圧縮され、マルチプルが縮小する可能性が高い。

結論

ユナイテッド航空が本日4月21日に2026年第1四半期決算を発表し、22日に決算説明会を行う際には、RASMとプレミアムキャビン収入に注目しよう。第 1 四半期の RASM が 10%を上回れば、燃料オフセットのストーリーは維持され、弱気のケースは主要な足を失う。RASMが8%を下回るか、通期EPSガイダンスが12~14ドルに引き下げられれば、株価は3月の安値に逆戻りする可能性が高い。

1億3,000万人の会員を擁するロイヤリティ・プログラム、圧倒的な大西洋横断および太平洋横断路線のポジションを持つUALは、 将来利益の約10倍であり、構造的に損なわれた事業というよりも、マクロ的に圧迫されたフランチャイズのように見える。本日の第1四半期決算がそのような枠組みを裏付けるかどうかが問題だ。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追いかけよう。

ユナイテッド航空に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ユナイテッド航空を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ユナイテッド航空を追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!