TransDigm株式の主要統計

- 現在の株価:~1,206ドル

- 2026年度第1四半期 売上高:前年同期比14%増の$2,285M

- 2026年度第1四半期調整後EPS:ガイダンスの中間値を通期38.38ドルに引き上げ

- 2026年度第1四半期の既存事業成長率:~7

- 2026年度通期の売上高ガイダンス(中間値):前年同期比13%増の99.4億ドル

- 2026年度通期のEBITDAガイダンス(中間値):前年比+13%:52億1,000万ドル、前年同期比~9%増、利益率は~52

- 2026年度通期の調整後EPSガイダンス(中間値)$38.38

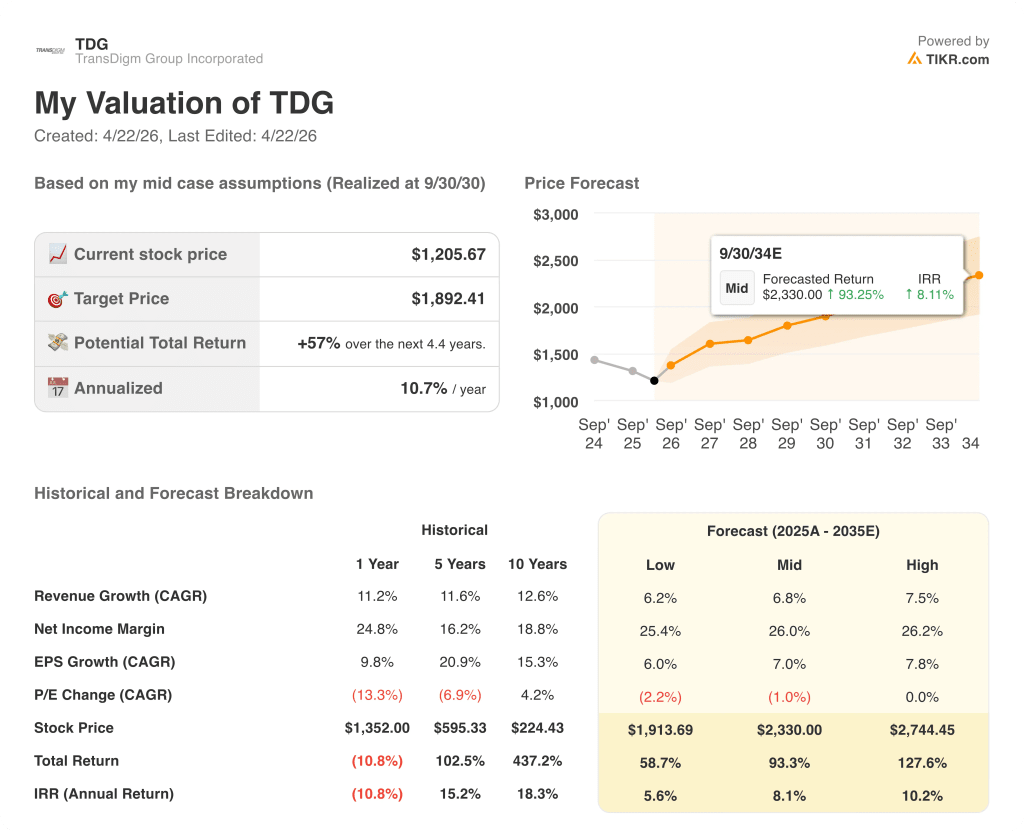

- TIKRモデル目標株価:~1,892 ドル

- インプライド・アップサイド:~57

TransDigmは第1四半期の予想を上回り、ガイダンスを引き上げたが、株価は5%下落した。TIKRのバリュエーションを無料で見る→こちら

TransDigm 株式 2026年度第1四半期業績内訳

TransDigm株(TDG)は、2026年度第1四半期の売上高を前年同期比14%増の22億8500万ドルでスタートさせ、社内予想を上回る業績を背景に、通期の売上高とEBITDAガイダンスを直ちに引き上げた。

当四半期の既存事業売上高は約7%増となり、3つの市場チャネルすべてが貢献した。商用OEMはプロフォーマベースで約17%増、商用アフターマーケットは約7%増、防衛は約7%増であった。

商業用OEMは、ボーイングとエアバスの生産立ち上げが成長を牽引し、前年同期がボーイングの2024年後半の生産中断後の有利な比較対象であったことから、トップラインで際立っていた。

商業用アフターマーケットは全体として7%成長したが、ビジネスジェット機のサブマーケットを除いた商業輸送用アフターマーケットは貨物、内装、エンジン、旅客の各サブマーケットで堅調に寄与し、8%となった。

マイク・リスマン最高経営責任者(CEO)は第1四半期決算説明会で、第1四半期は流通業者の在庫調整によりアフターマーケットの収益に数%の逆風が吹いたが、年が明ければこの逆風は追い風に変わると述べた。

防衛事業の売上高は、国内外市場での新規契約獲得に支えられ約7%増加し、予約件数は予想を上回り、売上高を大幅に上回った。

EBITDAマージンは52.4%となったが、これには最近の買収による希薄化分約200bpが含まれている。リスマンは、ベースビジネスの利益率は第1四半期に予想以上に改善したと述べた。

経営陣は通期売上高ガイダンスの中間値を9,000万ドル、EBITDA As Definedガイダンスの中間値を6,000万ドル引き上げ、売上高ガイダンスの中間値を99億4,000万ドル、EBITDAガイダンスの中間値を52億1,000万ドルとした。

通期調整後EPSガイダンスの中間値は38.38ドルに引き上げられた。

ステラント・システムズを約9億6,000万ドルで、ジェットパーツエンジニアリングとビクター・シエラ・アビエーションを合わせて約22億ドルで、3事業合計で2025年の売上高約5億8,000万ドルを追加する。

トランスダイム社の株式はまた、株価が下落した第1四半期に1億ドル強の普通株式を機動的に買い戻した。

第1四半期のフリーキャッシュフローは9億ドル弱で、通期フリーキャッシュフローのガイダンスは約24億ドルで変更なし。

3件の新規買収、2026年度ガイダンスの引き上げ、57%のインプライド・アップサイド。TransDigm株のリスクとリターンをTIKRでモデル化する(無料)。

TransDigm 株:財務が示すもの

TransDigm株の損益計算書は、構造的なマージン耐久性の研究である。同社は第1四半期に、買収による希薄化、利益率の低い商用OEMミックス、代理店チャネルの逆風を吸収しながらも、約46%の営業利益率を維持している。

2026年度第1四半期(25年12月27日締め)の売上総利益率は59.2%で、2025年度第3四半期の60.3%から小幅に低下したが、損益計算書上では8四半期を通じて59%から61%の範囲に収まっている。

売上総利益は前年同期比約10%増の$1,352Mと、リズマンが指摘した買収による希薄化とOEMミックスの圧力を反映し、前年同期の約16%増から減速した。

営業利益は、前年同期比7.0%増の$1,042Mとなった。

営業利益率は45.6%で、前期の47.6%から低下し、2025年度第1四半期の46.4%からも低下した。

直近4四半期の営業利益率は以下の通りである:直近の営業利益率は46.4%、46.8%、47.6%、45.6%であり、買収による希薄化について経営陣が開示している数値と一致している。

評価モデルは何を示しているか?

TIKRモデルは、TransDigmの株価を約$1,892とし、現在の$1,206近辺から約57%のアップサイドを暗示し、ミッドケースでは今後4.4年間の年率IRRは約11%である。

ミッドケース・モデルでは、売上高年平均成長率6.8%、純利益率26%を想定しており、これはTransDigmが1年以内に達成した純利益率24.8%から一段階上昇したことを意味し、収益性が拡大した10年間の過去平均18.8%にほぼ一致する。

第1四半期のガイダンスの上方修正、社内予想を上回る利益率、3つの市場チャネルすべてで売上高を上回る予約状況は、まさにモデルが中期から高水準の軌道を維持するために必要なインプットである。

この仮説に対するリスクは運用面ではない。バリュエーションである:TransDigmの株価は、1年前の1,352ドルから現在の1,206ドルまで下落し、モデルの中位ケースのIRR 8.1%は、予測期間中にPER倍率がわずかに低下することを想定しています。

57%のインプライド・アップサイドと、1四半期後にガイダンスを上方修正したばかりの事業により、TransDigm株は、短期的な買収消化期間を通じて保有する投資家にとって魅力的なポジションにあると思われます。

この決算報告が生み出す中心的な緊張感:TransDigmは予想を上回る第1四半期決算を発表し、通期ガイダンスも上方修正したが、株価は決算発表当日に5.4%下落した。問題は、32億ドルの未決買収と、TIKRのターゲットに対する57%の上方ギャップが、最終的に再格付けを解除するのか、それともオーバーハングを拡大するのかということだ。

強気のケース

- 第1四半期の商業用OEMの売上高成長率は17%であり、経営陣の通期見通しである1桁台後半から10%台半ばの成長率は、予約数が売上高を上回っていること、ボーイングとエアバスが積極的に生産率を高めていることを考えると、保守的と思われる。

- 第1四半期のベースビジネスのマージンは予想以上に改善し、EBITDA As Definedで~52%となった。リスマンは通期のマージン・ガイドにおいて保守的であることを明確に認めており、商業用OEMのミックスが正常化するにつれて上昇余地が生まれる。

- 第1四半期の防衛事業の予約は好調で、予想を上回り、売上高を大幅に上回った。これは、変更なしの1桁台半ばから後半の防衛事業の成長率を下支えし、2026年度後半のリスクを軽減するバックログを構築するものである。

- 保留中の3つの買収(ステラント、ジェット・パーツ、ビクター・シエラ)は、2025年度の売上高に約5億8000万ドルを追加し、目標IRRは20%。

ベアケース

- 第1四半期を数%押し下げた代理店の在庫調整はまだ完全に解消しておらず、期待されるチャネルの追い風のペースが不透明である。

- 保留中の32億ドルの買収資金は、すでに純有利子負債対EBITDA倍率が5.7倍となっているバランスシートの現金と新たな負債の組み合わせによって調達される予定であり、3つの新たな事業部門は、トランスダイム社の現在のEBITDA水準52%を大幅に下回るマージンで明示的にモデル化され、既存の希薄化に加えて希薄化が追加された。

- 第1四半期のビジネスジェット・アフターマーケットの成長率は約1%で、商業用アフターマーケット全体の成長率を大きく下回っており、ビズジェットは商業用アフターマーケットの中でも重要なサブマーケットであるため、引き続き軟調な状況が続くと、短期的なCAMの上振れ要因になる

- 株価の1年間のトータルリターンが10.8%マイナスであることは、市場がOEMの立ち上げと買収統合の実行リスクを同時に織り込んでいることを示している。

TIKRモデルでは、TransDigmの株価を今日の価格より約57%高い1,892ドルに設定しています。TIKRでその目標株価の前提条件を無料でチェックする。

TransDigm Group Incorporatedに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

TDGの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

TransDigm Group Incorporatedを他の銘柄と共に追跡する、無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。