主な要点

- コストコの投下資本利益率は約26%で、ウォルマートの約16%を大きく上回っている。

- 売上高7,130億ドル、営業利益率4.2%と、ウォルマートの方が圧倒的に事業規模が大きいが、コストコの会費制は商品価格や数量に左右されにくく、収益がより予測しやすい。

- 両銘柄とも割高なバリュエーションで取引されている。問題は、どちらが割安かではなく、どちらの割高感が根本的なビジネスの質によって正当化されるかだ。

ライブ配信中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

この2社は世界で最も経営が順調な小売企業であり、投資家はそれを何年も前から知っている。コストコ(COST)は将来利益の約47倍で取引されている。ウォルマート(WMT)は約44倍である。

どちらも割安ではなく、関税の不確実性が輸入品への実質的な圧力を生み出しているマクロ環境では、両社とも回復力を証明することが求められている。

興味深いのは、この比較はどちらの企業が小売業で勝っているかということよりも、どちらかの株式を保有する際に実際にどのようなビジネスを買っているかということの方が重要だということだ。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>>> (英語のみ

異なる堀を軸に構築された2つのビジネスモデル

一見すると、この2社は同じ縄張りで競争しているように見えるが、それぞれの実際の儲け方はほとんど似ていない。

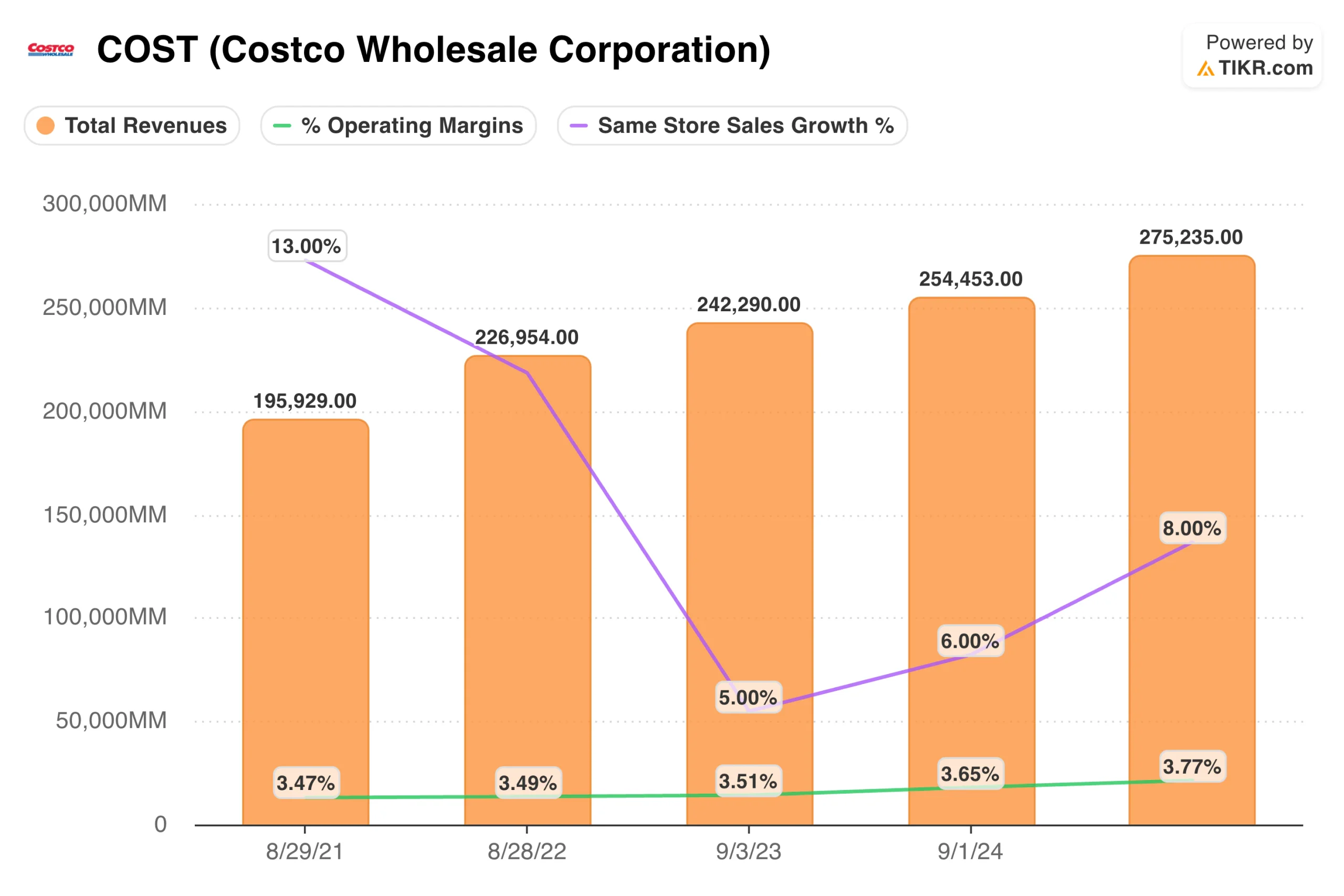

コストコは会員制倉庫型クラブで、実際の収益エンジンは商品ではなく年会費である。会員は、厳選された商品セレクションにアクセスするために料金を支払うが、そのマージンは約13%と非常に薄く、その節約分のほとんどは顧客に直接還元される。会員数は2021年度の39億ドルから2025年度には53億ドルに増加し、更新率は常に90%を超えている。

ウォルマートは、食料品と一般消費財にまたがる巨大な伝統的小売事業を構築し、その上にここ数年、利益率の高い事業を重ねてきた。特に、ウォルマート・コネクトは、ファーストパーティの購買データに対して広告を販売する小売メディア・ネットワークで、2026年度に41%の成長を遂げた。

コストコの手数料収入は基本的に純粋な利益であるため、この違いは重要である。ウォルマートの広告事業とeコマース事業も利益率は高いが、7,130億ドルの収益基盤の中ではまだ相対的に小さい。

財務が実際に示すもの

TIKRのチャートは、両社を並べて見ると明確なストーリーを物語っている。

ウォルマートの営業利益率は5年間、4%から4.5%の間の狭い帯域で推移し、2026年度には約4.2%に達する。売上高は同期間に5,590億ドルから7,130億ドルへと着実に成長している。コストコは安定した複合経営体だが、利益率の高い事業への投資にもかかわらず、利益率は劇的に変化していない。

コストコの営業利益率は約3.8%と薄く見えるが、これは意図的なものであり、比較対象としてはやや誤解を招きやすい。利益率の低い商品事業の上に、ほぼ純粋な利益である会員費を乗せると、収益の質は見出しの数字が示唆するよりも実際には高くなる。

既存店売上高は2022年度の13%増から2023年度には5%増に振れたが、直近では8%増まで回復している。

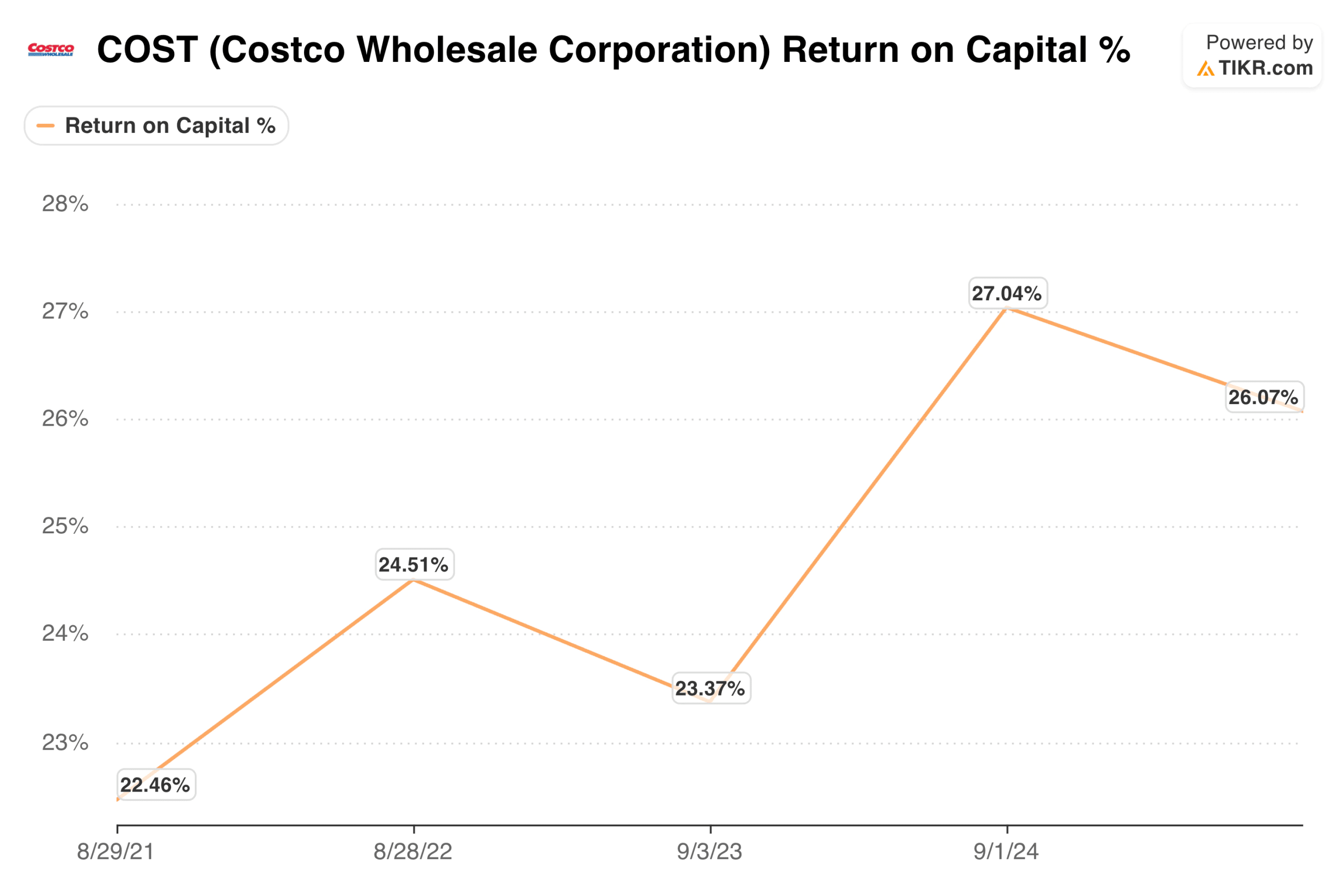

より分かりやすい比較は投下資本利益率である。コストコのROICは、2021年度の約22%から現在は約26%まで拡大している。

ウォルマートのROICも大幅に改善し、14%前後からピーク時には18%近くまで上昇したが、その後は16%前後に落ち着いている。どちらも健全な事業だが、コストコはより効率的に資本を投下しており、このギャップが投資家が歴史的に高い倍率を支払ってきた主な理由だ。

アナリストがWMT株について今どう考えているかを見る(TIKRで無料) >>)

コンセンサス予想が織り込んでいるもの

TIKR Estimatesタブによると、アナリストは今後数年間、コストコの売上高は毎年約8%から9%成長し、EPSは2026年度の約20ドルから2030年度には28ドルに上昇すると予想しています。フォワードPERは、現在の約47倍から2030年の予想では35倍に圧縮され、これはコストコが何十年も確実に実行してきた古典的な「倍率に成長する」というテーゼである。

ウォルマートの予測はより控えめで、売上高は毎年5%程度成長し、EPSは2026年度の約2.90ドルから2030年度には4.10ドルに拡大する。フォワードPERも同様に圧縮され、現在の約44倍から2030年度の数字では31倍になる。成長ストーリーは本物だが、成長は鈍化しており、倍率の圧縮は、広告とeコマースにおける継続的な実行が収益性を高めることに依存している。

バリュエーション:プレミアムは妥当か?

TIKRモデルはコストコの目標株価を1,413ドル程度としており、約40%のアップサイドと約8%の年率リターンを示唆している。これは、ROIC26%、更新率90%以上、複数の景気サイクルを通じて確実に複利で利益を上げてきたモデルを持つ事業としては妥当なリターンである。

ウォルマートのTIKRモデルは、143ドル前後をターゲットとしており、約10%のアップサイドと約2%の年率リターンを示唆している。広告とeコマースのストーリーは説得力があるが、5%程度の収益成長率で44倍のフォワード・アーニングは、現在の価格はすでにかなり楽観的な結果を反映している。

コストコのウォルマートに対するプレミアムは、PERだけで見るとそれほど大きくはなく、現在の価格では数回転に過ぎない。しかし、ROICの差、会員制モデルの収益予測可能性、よりクリーンなマージン構造により、コストコは歴史的に、将来の期待に対して借り入れをするのではなく、倍率を稼いできたビジネスである。

アナリストによるCOST株の全成長予測と予想を見る(無料) >>>へ

投資家にとっての結論

結局のところ、両社とも優れた企業であり、どちらも劇的な製品のピボットやビジネスモデルの崩壊であなたを驚かせることはないだろう。

あなたが本当にどちらを選ぶかといえば、本物の変革ストーリーがまだ展開されている、よりスピードの遅い、より大きなマシンと、より小さく、より効率的なマシンのどちらかである。

現在の価格では、コストコの方がより魅力的なセットアップである。TIKRモデルはより良い年率リターンを暗示し、ROICデータはプレミアム倍率をサポートし、会員制モデルは一見したところより評価が不安定でないように感じさせる収益フロアのようなものを提供する。

これらのことから、ウォルマートは広告の規模が拡大するにつれて注視する価値はあるが、今はまだ証明する必要のあるストーリーに満額を支払うことになる。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

COSTの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を推定することができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!