主な要点

- 2026年度第1四半期、スターバックスのグローバル既存店売上高は4%増、北米および米国の既存店売上高も既存店取引の3%増に支えられ4%増となった。

- 投資家は、トラフィック傾向の改善、よりクリーンな中国構造、そして依然として価値あるグローバル・ブランドを見ているが、過去のサイクルに比べて収益性が弱く、トップラインの成長が鈍化していることも見ている。

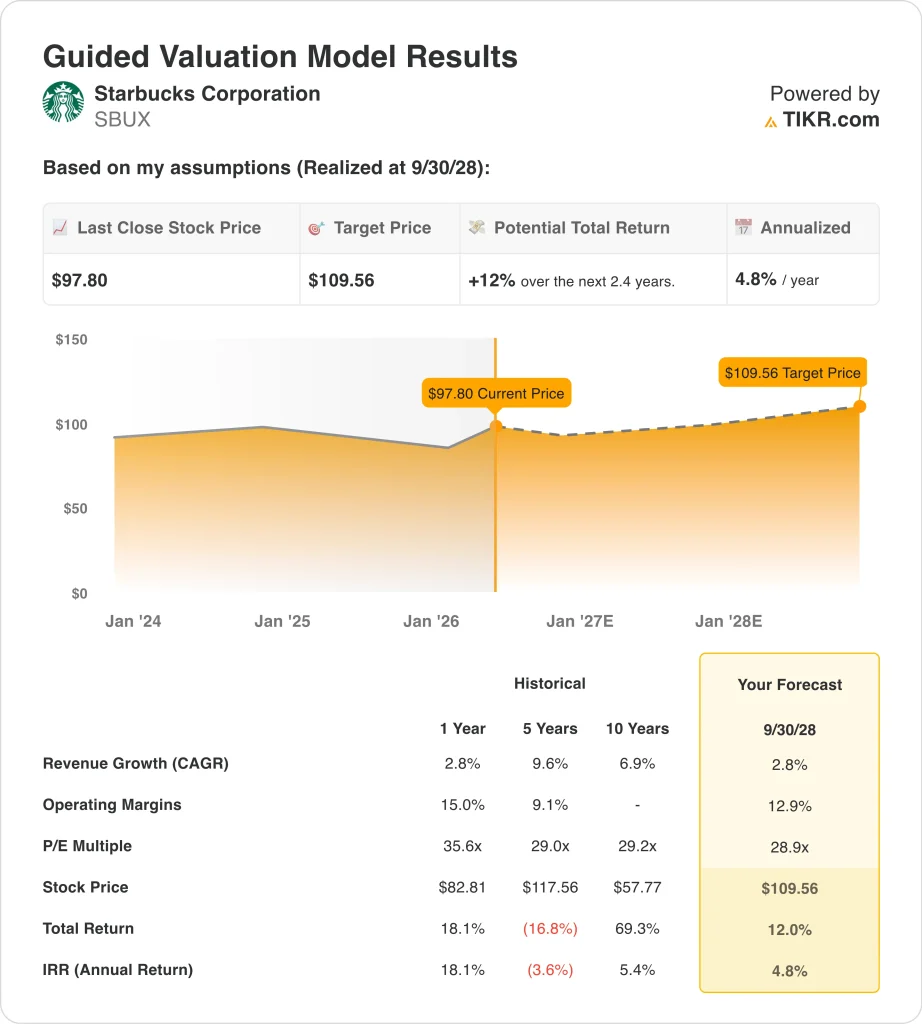

- スターバックスの株価は、バリュエーション・モデルに基づけば、2028年後半には1株当たり110ドル前後に達する可能性がある。

- これは、現在の98ドルから約12%のトータル・リターン、つまり今後2.4年間の年率換算で約4.8%のリターンを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

スターバックス・コーポレーション (SBUX)が今週注目されているのは、4月28日の決算報告を前に、同社の再建ストーリーに新たなピースが加わり続けているからだ。4月21日には、スターバックスが1億ドルを投じてテネシー州ナッシュビルに本社を設立し、今後5年間で2,000人の雇用を創出する予定であることが報じられた。

同社はパートナーシップや株主還元にも積極的だ。ロイターは4月21日、キューリグ・ドクターペッパーとネスレUSAが、米国とカナダでスターバックスブランドのコーヒー製品を製造・販売する契約を延長したと報じた。

その数日前、スターバックスは、2026年5月15日現在の株主に対し、2026年5月29日に支払われる、1株当たり0.62ドルの四半期現金配当を再度発表した。

市場はスターバックスの前回の決算報告にもまだ反応している。2026年度第1四半期の売上高は6%増の99億ドル、世界の既存店売上高は4%増、2026年度のnon-GAAPベースのEPSは2.15~2.40ドルと同社は指針を示した。しかしロイターは、この利益見通しの中間値がアナリストの予想を下回ったため、米国のトラフィックが改善しても投資家の熱意が抑えられたとも指摘した。

中国もまた、スターバックスを語る上で重要な位置を占めている。スターバックスは4月上旬にBoyu Capitalとの合弁を最終決定し、Boyuが運用するファンドがスターバックスの中国小売事業の60%を、スターバックスが40%を保有することになった。

スターバックスの株価がここから動き続ける可能性がある理由はここにある。投資家は、米国のトラフィックの改善、リセットされた中国の構造、ブランドの強さが、マージン圧力、労働問題、収益成長の鈍化を相殺できるかどうかを見極めている。

スターバックス株のモデル分析

小幅な収益成長、若干のマージン回復、より正常化された利益倍率を反映したバリュエーション仮定を用いて、スターバックス株の上昇ポテンシャルを分析した。

年間収益成長率約3%、営業利益率約13%、正規化PER倍率約29倍という予測に基づき、スターバックス株は1株当たり98ドルから110ドルまで上昇する可能性があるとモデルは予測している。

これは今後2.4年間で、12%のトータル・リターン、年率4.8%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、SBUX株で使用したものである:

1.収益成長率:3%

スターバックスはもはや、投資家が毎年急速な収益成長を期待する段階にはない。年次報告書とあなたが提供した数字によると、2025年度の売上高は約372億ドルで、2024年度から2.8%増加した。これは成長だが、スターバックスが以前の拡大期に達成したペースと比べるとはるかに遅い。

スターバックスの事業は、複数のチャネルを通じて成長するのに十分な規模を保っている。スターバックスによると、2025年度のセグメント売上高は北米が274億ドル、海外が78億ドル、チャネル開発が19億ドルと続く。

2026年度第1四半期は、投資家により近い将来の需要を読み取らせた。売上高は6%増の99億ドル、全世界の既存店売上高は4%増、128店舗の新規出店により41,118店舗となった。

アナリストのコンセンサス予想に基づき、年間売上高成長率を3%程度としたのは、バリュエーション、同社の成熟したフットプリント、堅調な需要と緩やかな拡大という現在のミックスに合致しているからである。

2.営業利益率13%

利益率は、議論がより重要になるところである。スターバックスの2026年度第1四半期北米営業利益率は前年の16.7%から11.9%に低下したが、経営陣は労働投資、関税、コーヒー価格の上昇を主な理由として挙げている。このことは、市場がトラフィックの改善を慎重に扱った理由を説明するのに役立つ。

収益性の高い事業もまだある。2026年度第1四半期の国際部門の営業利益率は12.7%から13.7%に改善し、チャネル開発は前年同期比で減少した後も営業利益率41.3%と高い収益性を維持した。これらの事業は北米を完全に相殺するものではないが、スターバックスがより広範な企業内部でまだ収益性の高いエンジンを持っていることを示している。

アナリストのコンセンサス予想に基づくと、営業利益率は13%前後となる。これはバリュエーションの前提に近く、現在の水準からいくらか改善することを示唆しているが、最近のリストラ、コーヒーコスト、労働圧力以前にスターバックスが計上していた強力なマージンへの完全な復帰ではない。

3.出口PER倍率:29倍

スターバックスは依然としてプレミアムなグローバル消費者ブランドであるため、このモデルの出口倍率は比較的高いままである。同社の利益圧力後でさえ、あなたが提供した図のストリート平均ターゲットは約101ドルであり、ガイドされたバリュエーションは約29倍の正規化PER倍率を使用しています。

積極的になりすぎない理由もある。ロイターは、スターバックスの2026年度のnon-GAAP EPS見通しが中間値で予想を下回ったと報じ、ジェフリーズは4月、米国の安定化とグローバルリスクの低減の兆しから、レーティングをホールドにのみ引き上げた。

アナリストのコンセンサス予想に基づき、我々は約29倍の出口PER倍率を使用する。この倍率は、スターバックスのブランド、店舗基盤、配当プロフィールを評価すると同時に、収益成長が鈍化していること、再建にはまだ証明すべきことがあることを反映している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2035年までのスターバックス株のさまざまなシナリオは、米国のトラフィックの回復、中国の実行、マージンの再構築、バリュエーション規律に基づいてさまざまな結果を示している(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:米国の売上は緩やかに改善し、マージンの回復は限定的なものにとどまり、バリュエーションは急速に圧縮される → 年間5.9%のリターン

- ミッドケース: スターバックスはトラフィックを安定させ、マージンを徐々に回復させ、店舗やパートナーシップ全体で着実に成長する → 年間8.7%のリターン

- ハイケース: 事業再生がより早く推進され、中国の実行力が向上し、収益がより効率的に複利化する → 年間11.1%のリターン

同社にはまだグローバルな規模、価値あるブランド、継続的な需要があるが、市場はトラフィックの増加が収益性を回復できることを証明することを望んでいる。今後数四半期は、米国の利益率動向、中国でのBoyuベンチャーの実行、そして「Back to Starbucks」がより永続的な収益改善をもたらすかどうかが最も重要になるだろう。

アナリストがSBUX株について今どう考えているか見る(TIKRで無料) >>)

スターバックス・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、アナリストと同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SBUXを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたはSBUXを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!