エマソン・エレクトリックの主要統計

- 52週レンジ: $103 to $165

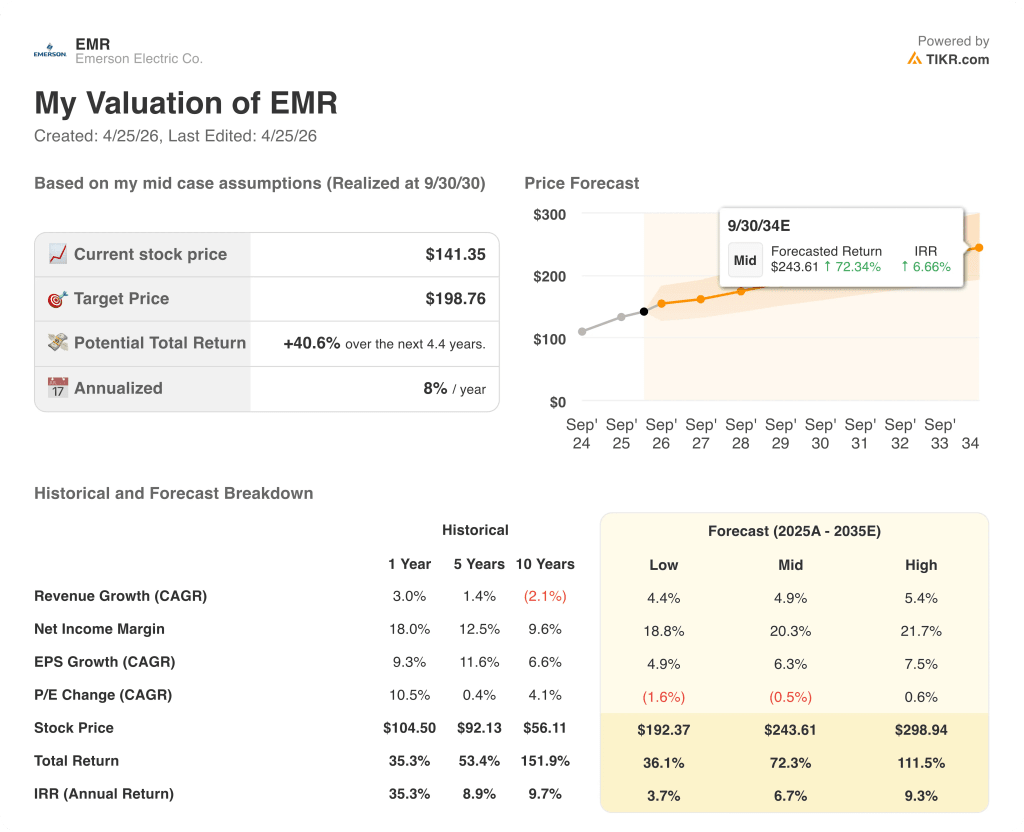

- 現在の株価: 141ドル

- ストリートの平均ターゲット: 164ドル

- ストリート・ハイ・ターゲット:205ドル

- アナリストのコンセンサス:買い15 / アウトパフォーム3 / ホールド9 / アンダーパフォーム1 / 売り1

- TIKR モデル目標(2030年9月):$199

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

エマソン・エレクトリック株(EMR)は、コングロマリットを解体し、発電所、LNGターミナル、ライフサイエンス施設、AIデータセンターを運営する制御システム、センサー、バルブ、ソフトウェアを製造する世界有数の産業オートメーション企業として再建するために、5年を費やした企業の代表だ。

同社の会計年度第1四半期は2025年12月31日に終了し、ヘッドラインの結果はクリーンビートだった。

調整後EPSは、ストリート予想の1.41ドルに対して1.46ドルとなり、前年同期比で5.8%改善した。

基調的な受注成長率は9%で、4四半期連続の加速となり、12ヵ月後の受注率は6%、受注残高は前年同期比9%増の79億ドル、B/Bは1.13となった。

その中でも際立っていたのは、エマソンの発電制御プラットフォームであるOvationで、米国と中東におけるビハインド・ザ・メーター・データセンター・プロジェクトとユーティリティ・フリートの近代化により、受注が74%急増した。

エマソンは、米国で1.7ギガワットの新しいAIデータセンターのオンサイト発電の自動化に採用され、迅速な導入スケジュールとミッションクリティカルな信頼性の達成に貢献しました。

エマソンはまた、米国メキシコ湾岸に年産1,300万トンの生産能力を追加するセンプラ・インフラストラクチャ社のポート・アーサーLNGフェーズ2のオートメーション契約も獲得している。エマソンの主力制御システムであるDeltaVが、地球上のすべてのLNG設備の50%以上を稼働させていることから、特に選ばれた。

ナショナルインスツルメンツの買収により構築されたテスト&計測事業は、半導体、航空宇宙・防衛、幅広いポートフォリオ事業が牽引し、4つのサブセグメントのうち3つの受注が20%~30%増加した。

ソフトウェアの年間契約額(ACV)は前年同期比9%増の16億ドルとなり、経営陣は通期で10%プラスのACV成長目標を再表明した。これは、AIが産業用ソフトウェア・モデルを破壊するのではないかという投資家の不安が広がっているにもかかわらず維持されたコミットメントである。

同社は、2026年度の調整後EPSガイダンスの下限および中間値を6.40~6.55ドルに引き上げ、今年度の株主還元計画(約22億ドル)の一環として、当四半期に2億5,000万ドルの自社株買いを実施した。

エマソンのプロジェクトファネルは111億ドルで、第1四半期に4億5,000万ドルの受注を獲得した後に補充され、その80%は電力、LNG、半導体、ライフサイエンス、航空宇宙・防衛から獲得した。

ソフトウェア契約の更新に伴う会計上の影響により、上半期の売上高が1ポイントほど減少するため、投資家からは当面の間、懐疑的な見方が強いが、経営陣の説明は一貫している。

5月5日の決算発表が近づくにつれ、EMRに対するアナリストの目標株価がどのように動くかを追跡しよう:TIKRはすべての修正をリアルタイムで表示します。

EMR株に対するウォール街の見方

これは、ソフトウェア契約更新の会計処理によって、報告された上半期の売上高成長率が4%から5%の基礎成長率から2%に圧縮され、ファンダメンタルズの悪化というよりも会計上のアーティファクトである評価ギャップが生じているためです。

エマソン・エレクトリック株を担当するアナリスト27人のうち、18人が買いまたはアウトパフォーム、9人がホールド、2人がアンダーパフォームまたは売りと評価し、平均目標株価は約164ドルで、およそ16%の上昇を示唆している。

一方、3月下旬に発表されたジェフリーズの175ドルの買いテーゼは、収益成長の加速、継続的な成長分野での受注モメンタム、継続的な設備投資で収益の約65%を生み出す弾力的な保守・修理・運用(MRO)モデルを指摘している。

エマソン・エレクトリックの株価は、4四半期連続の受注加速、111億ドルのファネルが80%成長分野向けであること、ソフトウェアACVが年率9~10%で成長していることなどを背景に、割安に見える。

バークレイズ・インダストリアル・セレクト・カンファレンスでカルサンバイ氏は、エマソンのソフトウェアには、AIによる破壊に対する3つの構造的な堀がある、と主張した。

核となるリスクは、下期の収益加速が実現するかどうかである。北米の受注率がモデルで想定している一桁台半ばのペースより速く減速したり、中国がすでに想定されている一桁台前半の落ち込みを超えた水準に落ち込んだりした場合、下期成長率6%の目安を支えるバックログの段階的積み増しが現実的な圧力にさらされることになる。

エマソンが第2四半期決算を発表する5月5日、注目すべきは更新を除くソフトウェアとシステムの基礎成長率で、第2四半期は横ばいだが通期では4%増となる。

バリュエーション・モデルは何を示しているか?

TIKRモデルのミッドケースターゲットである1株当たり199ドル前後は、売上高CAGRが約5%、純利益マージンが約20%まで拡大することを前提にしている。このインプットは、売上高210億ドル、調整後セグメントEBITAマージン30%という経営陣自身の2028年フレームワークと比較すると、実際には保守的であり、モデルが現在想定しているよりも高いターミナルバリューをサポートすることになる。

エマソン・エレクトリックの株価は、経営陣が最初の機会に引き上げた2026年度の指針に基づくフォワードEPSの約22倍で、2028年までにEPS約8ドルへのロードマップは、現在の指針の中間点から約24%の利益成長を意味する一方、ソフトウェア更新会計のノイズと、真の有機的な稼働率を覆い隠している中国/欧州のドラッグを通して保有する意思のある投資家にとって割安である。

エマソン株の投資ケースは、2026年下半期の売上高が約2%から約6%に加速するという基本的な成長が実際に実現するかどうか、あるいはマクロ的な軟調さと受注残のタイミングが、経営陣が異例なほど具体的に案内した増収を下回るかどうかという、たった1つの推移にかかっている。

何がうまくいかなければならないか

- 発電、LNG、ニアショアリングの追い風により、北米の受注率は1桁台後半を維持し、第1四半期の北米受注成長率は18%増となり、約4億5,000万ドルのファネル獲得を支えた。

- オベーションは第1四半期の受注急増を下半期に74%の収益に転換し、2026年度の電力成長率ガイダンスを10%台半ばで達成し、2027年度の受注残を積み上げる。

- ソフトウェアACVは2026年度に10%プラスの成長を達成し、2028年までにソフトウェア収益25億ドルから35億ドルへの道筋を検証し、現在の価格にはまだ反映されていない倍率の再評価をサポートする。

- テスト&メジャメント部門は2026年度まで1桁台の高成長を維持し、B/Bは1.0を上回り、半導体と航空宇宙分野で2027年度の好調に必要なバックログを構築する。

何が問題か

- エマソンの約18億ドルの中国事業の40%は、回復していない化学市場向けであり、これ以上の低迷は2028年度のロードマップが依存するセグメントマージンを圧迫する。

- ソフトウェア更新の会計上の足かせ(通期で1億2,000万ドルの逆風)は、欧州のプロジェクトの軟調さと相まって、上半期の報告成長率を下半期への回復を確信できる水準以下に押し下げ、回復が読み切られる前に複数の圧縮を引き起こす。

- JPMorgan Industrials Conferenceでラム・クリシュナンCOOが当面の注視事項として指摘した中東のロジスティクスの混乱が第3四半期に拡大し、売上高全体の約7%を占める地域のプロジェクト出荷が遅れる。

- 2028年までにEBITAマージンを240ベーシス・ポイント拡大するという目標には、年間約80ベーシス・ポイントの改善が必要であり、価格・コスト規律やアスペンテックとのシナジー効果の実現に遅れが生じると、2028年のEPSフレームワークを正当化するマージン目標30%への道筋が遅れる。

エマソン・エレクトリック社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

EMR株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、エマソン・エレクトリックをあなたのレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。