主な統計

- 現在価格:~67ドル

- 2026年第1四半期 売上高:136億ドル、前年同期比7%増

- 2026年第1四半期の非GAAPベースのEPS:0.29ドル(ガイダンスのブレークイーブンに対して)

- 第1四半期の売上高:ガイダンスの中間値を14億ドル上回る

- 2026年第2四半期の売上高ガイダンス(中間値):$14.3B

- 2026年第2四半期非GAAPベースのEPSガイダンス:0.20ドル

- 2026年第2四半期非GAAPベースの売上総利益率ガイダンス:3939%

- TIKRモデル目標株価:~$161

- 5年間のインプライド・アップサイド:~141%

インテルの株価は14億ドル上回った。TIKRターゲット161ドルへのギャップが、まだ追いかける価値があるかどうか、無料で調べてみよう。

インテルの2026年第1四半期決算:CPU需要急増で6期連続ビートを記録

インテル(INTC)は6四半期連続で業績予想を上回り、2026年第1四半期の売上高は136億ドルとなり、ガイダンスの中間値を14億ドル上回った。

非GAAPベースのEPSは、ガイダンスのブレーク・イーブンの範囲に対して0.29ドルとなったが、これは販売台数の増加、製品ミックスの改善、投入コストの上昇を相殺するための価格設定によるものである。

最大の牽引役はデータセンター・AI部門であった:DCAIの売上高は51億ドルで、前年同期比22%増、前四半期比7%増となり、社内予想を大きく上回った。

リップ・ブー・タン最高経営責任者(CEO)は、AIワークロードのパターンが構造的に変化したことが好調の要因であるとし、CPUは「今やAIスタック全体のオーケストレーション層および重要なコントロールプレーンとして機能している」と述べた。

デビッド・ジンスナー最高財務責任者(CFO)が2026年第1四半期決算説明会で語ったところによると、インテルのAI主導型事業は売上高全体の60%を占め、前年同期比で40%成長した。

クライアント・コンピューティング・グループの売上高は77億ドルで、前四半期比6%減だったが予想を上回り、AI PCの売上高は前四半期比8%増となり、クライアントCPUミックスの60%を超えた。

CCGの営業利益は25億ドルで、セグメント売上高の33%を占め、ミックスの改善と予約済み在庫の販売により、前四半期比で約3億ドル増加した。

インテル・ファウンドリーの売上高は前四半期比20%増の54億ドルで、インテル18Aの初期立ち上げコストを吸収したため24億ドルの営業損失となった。

18Aの歩留まりは社内予測を上回るペースで推移しており、2026年半ばには年末の目標を達成するペースであると、2026年第1四半期の決算説明会でジンスナー氏は述べた。

インテルは第2四半期の売上高を138億~148億ドルと予想し、DCAIは前四半期比2桁成長、CCGは小幅な成長を見込んでいる。

第 2 四半期の非 GAAP 粗利益率は 39%と、第 1 四半期の 41%から低下する見通しであるが、これは 18A ミックスの数量が約 6~7 倍に増加し、第 1 四半期の在庫の恩恵が繰り返されないためである。

2026年第1四半期の決算説明会でジンスナーが述べたところによると、DCAIに含まれるASIC事業は前年同期比で2倍以上に増加し、すでに年間売上高が10億ドルを超えている。

6期連続のビートを記録し、DCAIは22%急増した。TIKRでインテル株の全バリュエーション画像を無料で見る→こちら

インテル株の損益計算書:回復が進むインテル株、マージンの安定はまだ続く

インテル株の損益計算書は、2つの新しいノードを同時に立ち上げるコストを反映した売上総利益率の変動で、深刻な営業損失から立ち直りつつある企業を示している。

売上総利益率は、2025年第2四半期に33.7%の低水準まで圧縮し、その後2025年第3四半期に38.2%、第4四半期に37.3%まで回復。

デビッド・ジンスナー最高財務責任者(CFO)が2026年第1四半期決算説明会で述べたところによると、2026年第1四半期の非GAAPベースの売上総利益率は41%となり、ガイダンスを約650ベーシスポイント上回った。

営業利益は2025年第2四半期の4億9,000万ドルの赤字から第3四半期には8億6,000万ドルの黒字に転換し、第4四半期には7億ドル(営業利益率5.1%)に落ち着いた。

営業利益率は2025年第1四半期は(0.2%)、第2四半期は(3.8%)と依然としてマイナスであり、インテル株にとって一貫したプラス領域への転換は意味のある一歩である。

ジンスナー氏は売上総利益率の拡大を最優先課題としており、第1四半期の電話会議では、18Aは依然として企業平均を下回っていること、メモリー、基板、ウェハーのコスト上昇により下期に向けて逆風が強まっていることを指摘した。

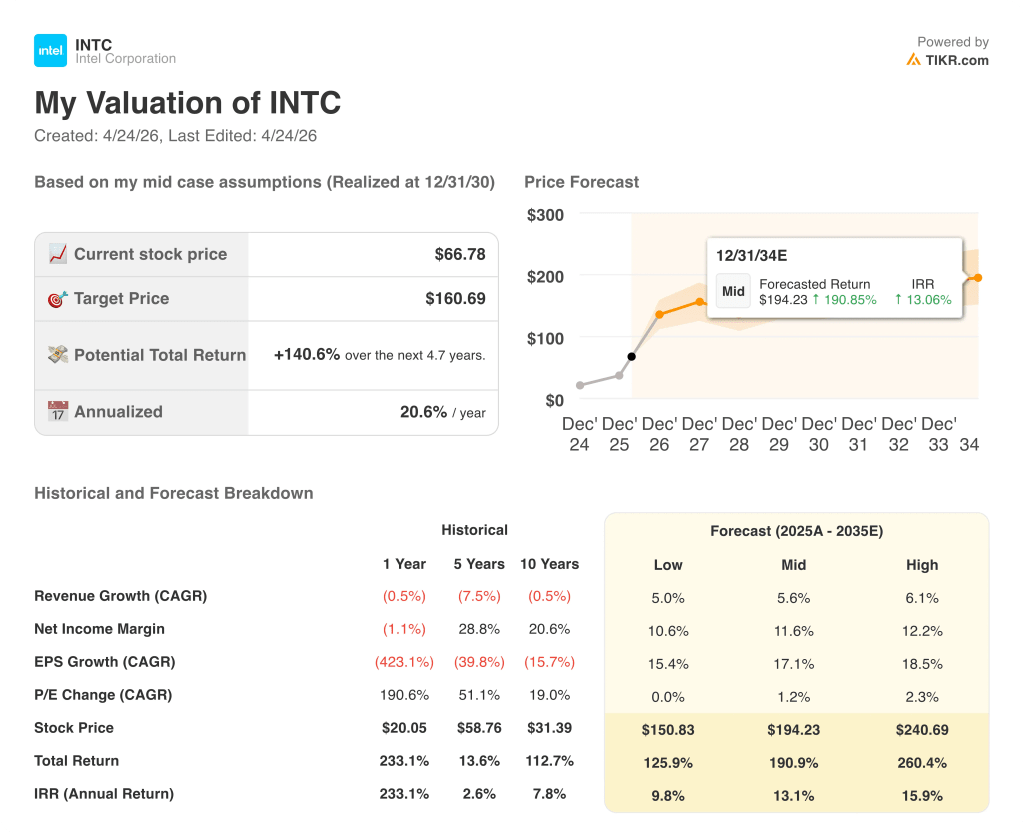

バリュエーション・モデルの評価

TIKRモデルでは、インテル株の目標株価を~161ドルとし、中位ケースの売上高年平均成長率5.6%、純利益率11.6%に基づき、現在の株価~67ドルから約141%の上昇を示唆する。

ミッドケースの年率リターンは20.6%で、全シナリオのリターンは約126%から260%に及ぶ。

第1四半期のレポートは、これらの前提条件とほぼ一致している:DCAIは前年同期比22%増、グーグルとの複数年にわたるLTAは確定、ASIC事業は年間10億ドルを超えるランレートを達成、18Aの利回りは予定より早く推移するなど、すべてがモデルの成長軌道を裏付けている。

インテル株は、ファウンドリーの実行が維持されれば、高い確度で回復するトレードだが、~67ドルと~161ドルの間のギャップは、今後4年間にどれだけのことがうまくいく必要があるかを反映している。

インテル株の投資ケースは、インテル18Aが、モデルの純利益率目標11%から12%が要求する売上総利益率の回復を妨げることなく、量産体制に移行できるかどうかにかかっている。

何がうまくいかなければならないか

- インテル®18Aは、ジンズナーが第1四半期の電話会議で示したように、年央の社内目標を達成し、年末までに企業平均の売上総利益率に近づくことができる。

- DCAIは、Google LTAと、エージェント系ワークロードにおけるCPU対GPU比の1:8から同等への構造的シフトに支えられ、第2四半期以降も2桁の連続成長を維持する。

- ASIC ビジネスは、すでに年間 10 億ドルのランレートを超えており、積極的な評価段階にある顧客か らの専用シリコンの需要が高まるにつれて規模が拡大する。

- インテル® 14Aのデザイン・コミットメントが2026年後半に開始され、第2のファウンドリ収益層が確立される。

何がまだうまくいかない可能性があるか

- 第 2 四半期の売上総利益率ガイダンスは 39%で、第 1 四半期が 41%であった後でも圧縮が見られる。

- PCのTAMは通期で2桁台前半となる見通しで、CCGの売上は第2四半期以降横ばいとなり、売上総利益率回復の鍵となるボリューム・レバーが制限される見込み。

- インテル・ファウンドリーの第 1 四半期営業損失 24 億ドルは、歩留まりが改善しても続くため、損益が改善するまでには平均を下回るマージンが数四半期続く必要がある。

- 経営陣が「B」から始まると表現したように、需要が供給を上回っており、工場の生産性改善が不十分な場合、短期的な上昇を制限する制約となっている。

インテルのファウンドリー立ち上がりは、回復を左右する可能性がある。TIKRの専門的評価ツールを使って、ご自身でシナリオをモデル化してみてください。

インテル・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

INTC株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、インテル コーポレーションを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。