主な要点

- Figma は、コラボレーティブ・デザイン・ソフトウェア・プラットフォームのリーディング・カンパニーであり続けているが、投資家は、同社が力強い収益成長を持続的な利益にどれだけ早く転換できるかを再評価している。

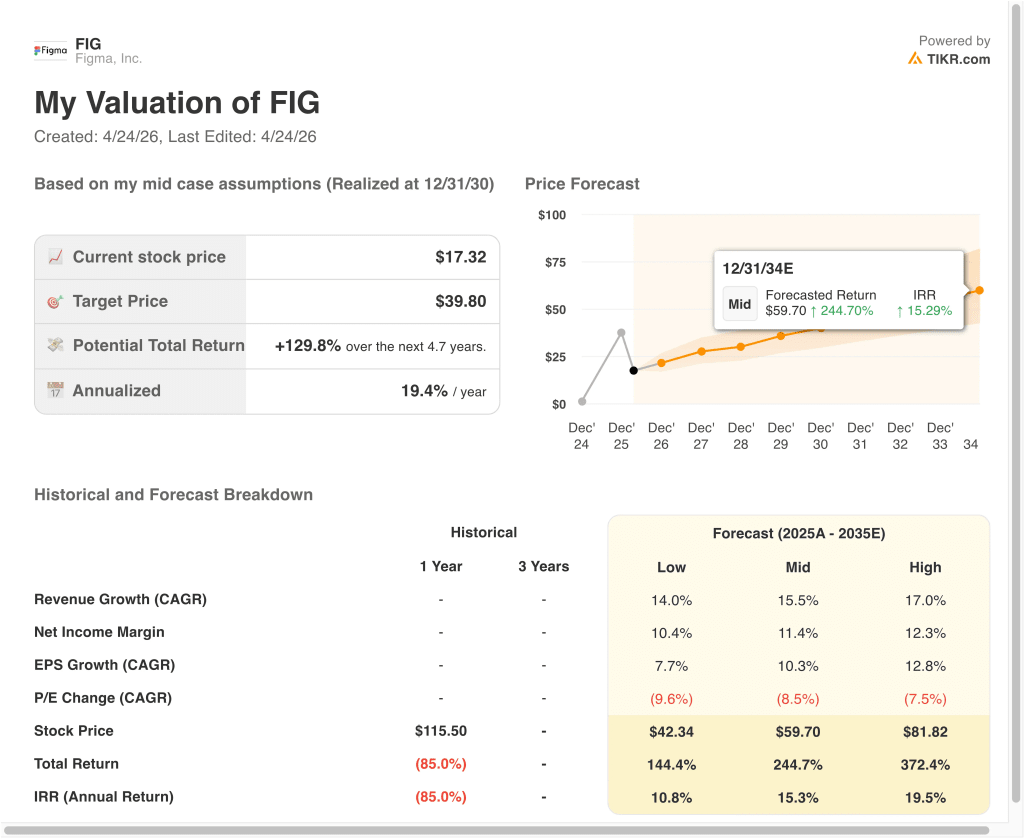

- FIGの株価は、当社の評価前提に基づけば、2028年12月までに1株当たり25ドルに達する可能性があります。

- これは、今日の株価17ドルから45.5%のトータル・リターンを意味し、今後2.7年間の年率リターンは14.9%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

フィグマ (FIG)は、ここ数カ月、投資家が評価の高いソフトウェア会社から離脱し、新規公開企業がその評価額をどれだけ早く成長させることができるかを疑問視したため、圧力を受けている。2026年4月23日の株価終値は17ドルで、上場前の水準を大きく下回った。この下落は、根本的な事業の破綻よりも、センチメントの変化を反映している。

それでも同社は2025年第4四半期に好調な業績を残した。売上高は3億380万ドルで、ロイターが引用した予想値2億9320万ドルを上回り、デザイン・コラボレーション・ツールに対する企業の需要が堅調に推移していることを示した。Figmaの製品はデザイナー、開発者、製品チームが使用するワークフローに組み込まれているためだ。

投資家はまた、競争とAI製品のサイクルに注目しているようだ。ロイターは、AnthropicがClaude Designを発表した後、株価が下落したと指摘した。AI新規参入企業が現れると、市場はプラットフォーム企業の価格をすぐに見直すことが多い。

もうひとつの懸念材料は、インサイダー取引の開示や1月のロックアップ期限切れなど、供給関連のイベントだ。これらのイベントは、ファンダメンタルズを自動的に変化させるものではないが、短期的な取引センチメントを圧迫する可能性がある。

Figmaの株価が、健全な成長を維持し、AI製品が人気を博し、収益性が長期的に改善すれば、回復する可能性がある理由は以下の通りだ。

Figma株のモデルによる分析

私たちは、継続的な企業採用、定期的なサブスクリプション収益、開発者ツール、コンテンツ管理、AI支援ワークフローなどの新製品における収益化の改善に基づく評価仮定を用いて、Figma株の上昇可能性を分析しました。

年間収益成長率18%、営業利益率9.7%、正規化PER倍率74.5倍という予測に基づき、Figma株は1株当たり17ドルから25ドルまで上昇する可能性があるとモデルは予測している。

これは、今後2.7年間で、合計45.5%、年率14.9%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、Figma 株に使用したものです:

1.収益成長率:18

Figmaの収益は、2024年の7億4900万ドルから2025年には10億6000万ドルへと、前年比41%増となった。これは、すでに売上高10億ドルの大台を超えている企業としては、依然として急速な拡大です。これは、企業向けシート、チーム・コラボレーション、ワークフローの拡大など、継続的な需要があることを示している。

同社は製品主導の採用から利益を得ている。デザイナーは多くの場合、チーム内部で利用を開始し、その後、開発者、マーケティング担当者、経営陣へと利用が広がっていく。そのため、新規顧客の獲得だけに頼ることなく、自然な拡大機会が生まれる。

アナリストのコンセンサス予想に基づき、18%の予測値を用いている。アナリストのコンセンサス予想に基づくと、成長率は以前の超成長レベルからは緩やかになるものの、より大規模な顧客がこのプラットフォームを標準化するにつれて堅調さを維持すると想定している。

2.営業利益率9.7%

Figmaの報告営業利益率は、株式ベースの報酬と積極的な投資支出が報告利益を圧迫しているため、現在もマイナスのままである。LTMのEBITマージンは約-122%であり、現在の成長段階がいかに割高であったかを浮き彫りにしている。

しかし、売上総利益率は82.4%と依然として高く、これは重要なソフトウェア指標である。高い売上総利益率は、雇用や市場参入コストが正常化すれば、営業レバレッジを改善する余地を企業に与えることが多い。

アナリストのコンセンサス予想に基づくと、営業利益率は9.7%となる。これは、売上高が長期的に諸経費を上回るスピードで成長し、より健全なスケール・エコノミクスへの道筋を反映している。

3.出口PER倍率:74.5倍

Figmaは、投資家が耐久性のある成長、粘り強い経常収益、カテゴリー・リーダーシップに対価を支払うことが多い、プレミアム・ソフトウェア・カテゴリーで取引されています。設計インフラは、顧客のワークフローに深く組み込まれる可能性があるため、低成長のソフトウェア企業よりも高い評価倍率を維持することができます。

同時に、割高な倍率は実行を必要とする。成長が急激に鈍化したり、競争が激化したりすると、市場は急速に評価倍率を引き下げる可能性があり、これはソフトウェア投資家が繰り返し目にしてきたことだ。

アナリストのコンセンサス予想に基づき、74.5倍の出口倍率を使用しています。これは、Figma が成熟したソフトウェア・ベンダーではなく、戦略的な成長プラットフォームと見なされ続けることを前提としています。

状況が良くなった場合、または悪くなった場合はどうなりますか?

2030年までのFIG株式のさまざまなシナリオは、AIの実行、企業の座席拡大、評価の規律に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース: 低位ケース:成長が予想より早く減速し、マージンが圧迫されたまま → 年間10.8%のリターン

- ミッドケース: コアのサブスクリプションが順調に拡大し、製品全体でマネタイズが改善 → 年間15.3%のリターン

- ハイケース: AIツールが普及し、企業への導入が加速し、利益率がより速く拡大 → 年間19.5%のリターン

Figma株の次の動きは、投資家がFigmaを一時的な格付け低下と見るか、それとも耐久性のあるソフトウェア複合企業と見るかによって決まりそうだ。5月に予定されている2026年第1四半期決算が、重要なきっかけとなる可能性がある。収益が好調を維持し、損失が縮小すれば、センチメントは大幅に改善する可能性がある。

アナリストの見解を見る Figma今すぐ株価を見る (TIKRで無料) >>)

Figma, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKR は、Figma と同じ機関レベルの財務データに無料でアクセスできます。

FIGを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年変化、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたはFIGを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。自分で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、賢い投資家についていくことができます。

- わずか5分でTIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!