マーベル株式の主要統計

- 52週レンジ: 54ドル~168ドル

- 現在の株価: 166ドル

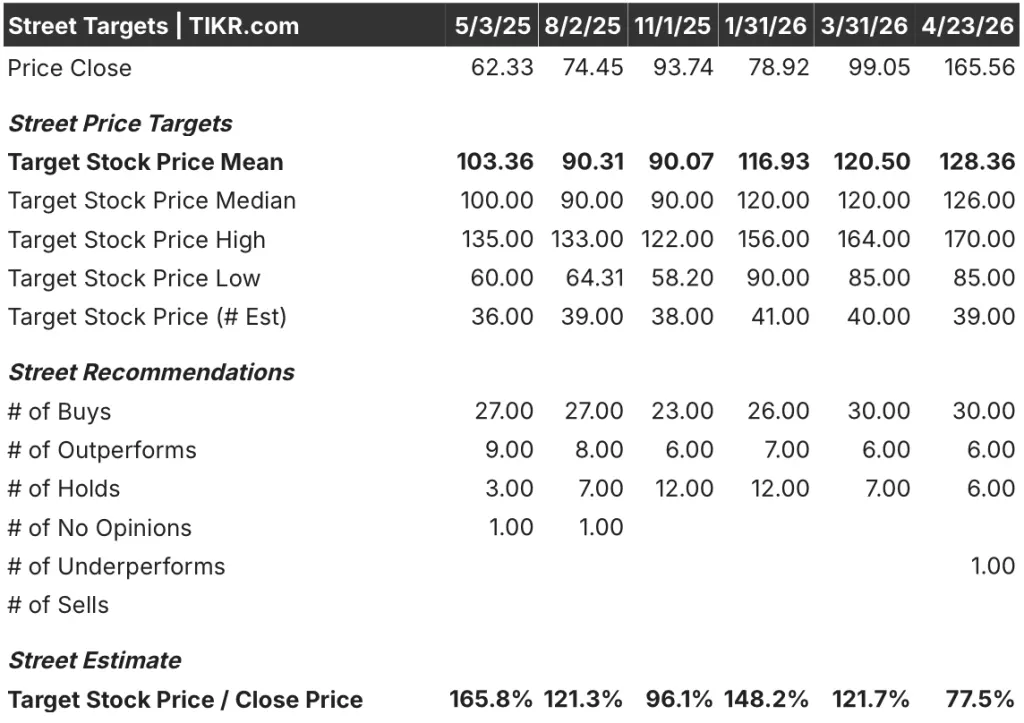

- ストリートの平均ターゲット: $128

- ストリート・ハイ・ターゲット:170ドル

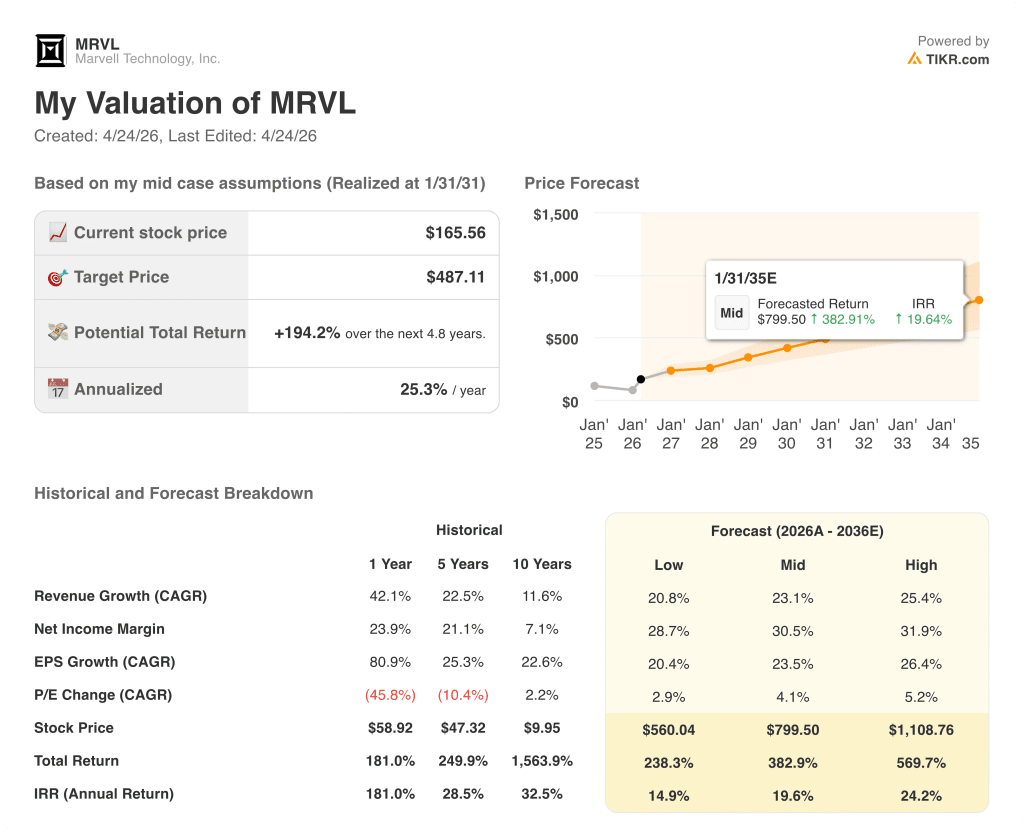

- TIKRモデルターゲット(2031年1月):$487

何が起きたか?

AI、クラウド、通信ネットワーク向けのデータ基盤チップに特化した半導体企業であるマーベル・テクノロジー(MRVL)は、2026年度第4四半期に22億1900万ドルという記録的な四半期収益を計上し、アナリストが今年半導体セクターで最も積極的なガイダンス修正サイクルとなるかもしれないものを処理する中、マーベル株は年初来で40%以上上昇した。

経営陣は、2027会計年度の売上高見通しを約110億ドルに引き上げ、12月時点の100億ドル、9月時点の95億ドルから上方修正した。

上方修正を余儀なくされているのはデータセンター部門で、2026年度の売上高は前年比46%増の60億ドルを超え、経営陣は現在、2027年度には40%増、2028年度には50%近い伸びを見込んでおり、この時期の全社売上高は150億ドルに近づくと予想されている。

3月31日、Nvidiaはマーベルへの20億ドルの出資と、NVLink Fusionを通じた戦略的パートナーシップを発表した。NVLink Fusionは、マーベルのカスタムチップをNvidiaのAIファクトリーエコシステムと直接相互運用できるようにするネットワーキングアーキテクチャで、ハイパースケーラインフラのスタック全体におけるマーベルのプラットフォームの位置付けを検証するものである。

バークレイズは別途、4月9日にマーベル株をオーバーウェイトに格上げし、目標株価を150ドルに引き上げ、特に光ネットワーキング事業を引き合いに出し、光ポートが2026年に倍増し、2027年に再び倍増するはずであり、今後2年間それぞれで同社の光収益が約90%成長することを示唆していると指摘した。

マシュー・マーフィーCEOは、 2026年第4四半期の決算説明会で、「2028年度のデータセンター売上高は前年比50%近い成長を見込んでいる」と述べ、すでに発注が開始されている発注と、大量生産に入る新しいTier 1ハイパースケーラXPUプログラムにフォワードケースを固定している。

3年間の成長アーキテクチャーは、800Gから1.6Tへとスケールアップする光インターコネクト、2026年度に15億ドルに倍増したカスタムシリコン(XPUとXPU接続チップ)、2028年度に2.5億ドルに倍増するXPU(XPUとXPU接続チップ)の4つの製品ラインを同時に立ち上げることで成り立っている。カスタムシリコン(XPUとXPU接続チップ)は2026会計年度に15億ドルに倍増し、2028会計年度までに少なくとも再び倍増すると予測されている。データセンター・イーサネット・スイッチングは2027会計年度に6億ドル超を目標に、セレスティアルAIのCPO(コ・パッケージド・オプティクス)技術は2028会計年度第4四半期までに年率5億ドルに達すると予測される新規買収である。

マーベルは2027年度の売上高予想を半年以内に3回引き上げている:ウォール街がTIKRに追いつく中、MRVLに関するアナリストの予想修正をリアルタイムで追跡する(無料)→。

MRVL株に対するウォール街の見方

市場は2026年度の大半をマーベルの収益軌道を過小評価しており、2027年度と2028年度もそうであることをデータが強く示唆している。

MRVLのEBITDAは、2026年度の32.4億ドルから、2027年度には約39.2億ドル、2028年度には約55.7億ドルに成長すると予測されています。これは、110億ドルの収益見通しと、2025年度に34%だったEBITDAマージンを2026年度に40%に拡大した営業レバレッジに裏打ちされた2年複利率42%であり、収益が従業員数を上回るペースで拡大するにつれて、継続的な拡大がモデル化されます。

39人のアナリストのうち30人がマーベル株を買い、6人がアウトパフォーム、6人がホールドと評価し、アンダーパフォームは1人です。平均目標株価は128ドルで、現在の株価からおよそ23%の下降を意味し、経営陣がすでに2度修正したガイダンスの枠にコンセンサスがまだ固定されていることを反映した構造的な断絶となっています。

アナリストレンジの85ドルから170ドルまでのスプレッドは、その断層を端的に露呈している。ローエンドのターゲットは9月の95億ドルのフレームワークに近いものをモデル化しているが、ハイエンドは3月の110億ドルの修正を部分的に織り込んでいる。

今後2会計年度のEBITDAは年率40%以上で推移し、コンセンサス・ターゲットはすでに取引されている水準より20%以上低く、3回にわたるガイダンスの上方修正により、経営陣の初期予測が一貫して保守的であることが証明されているため、2027会計年度と2028会計年度の収益経路を現在のフォワード倍率で引き受ける投資家にとって、マーベル株は割安に見える。

それは、ハイパースケーラープログラムのリスクにさらされるコンポーネントベンダーではなく、エコシステムレベルのロックインを持つプラットフォームサプライヤーとしてのマーベルの地位を確認し、顧客集中とプログラムの寿命がどのようにモデル化されるべきかを変えるものです。

新たなTier 1 XPUプログラムのタイミングがずれたり、CapExの伸びが想定より早く減速したりした場合、2028年度の倍増説は根底から崩れ、見積もりは全体的に大幅に圧縮されます。

2027年度第1四半期ガイダンスの24億ドルは、前年同期比27%増を意味する。具体的な数字として注目すべきは、データセンターの連続成長率10%前後が維持されるかどうか、そしてマーフィーの「記録的なペース」という予約状況説明が次の電話会議で繰り返されるか、あるいは軟化するかどうかである。

バリュエーション・モデルの評価は?

TIKRのミッドケース・モデルでは、2031年度までの年率約23%の売上成長と、2026年度の30.1%から約30%から32%に拡大する純利益率に基づき、マーベルのバリュエーションを487ドルとしました。

年率約25%のIRRで推移し、ガイダンスが3回連続で上方修正され、20億ドルのNvidia株式がアンカーとなり、カスタムシリコンは2028年度までに少なくとも2倍になると予想されることから、現在の株価165ドルは、110億ドルと150億ドルの収益フレームワークを額面通りに受け取るどのモデルでも、マーベル株を過小評価していることになります。

MRVLへの投資ケースは、経営陣が4年連続の上方修正を実現するか、あるいは2027年度の業績推移が、もう1つのフロアではなく天井であることを証明するかという、1つの問いにかかっています。

何が正しいか

- 2027年度のデータセンター売上高は40%成長目標を達成し、インターコネクト事業は複数のティア1ハイパースケーラの1.6Tランプに牽引され、指針通り50%以上の成長を達成する。

- 新たなTier 1ハイパースケーラXPUプログラムが2028年度に量産体制に入り、2026年度にすでに15億ドルに倍増した既存プログラムとともに貢献

- セレスティアルAIのCPOテクノロジーは、2028年度第4四半期までに年率5億ドルの稼働を達成し、2030年までに100億ドルを超えるネットワーク機会管理プロジェクトのスケールアップが可能になる。

- AECおよびリタイマーの収益は、2027年度には約2億ドルをベースにすでに倍増しており、米国の5大ハイパースケーラーすべてで1.6Tのアップグレードが完了するにつれて、さらに増加し続ける。

- 2027年度下期も非GAAPベースのOpEx成長率は四半期あたり1桁台前半から半ばを維持し、営業レバレッジは30%台半ばから後半の営業利益率を維持する。

何が問題か

- アナリストの平均目標株価128ドルは、現在の株価をすでに23%下回っている。つまり、信頼できるブッキングの減速(ミスではなく、単なる減速)でさえ、コンセンサスを大幅に上回るバリュエーションに対して、マーヴェルの株価が大きく再評価されることを意味する。

- 新しいTier 1 XPUプログラムは依然として開発中であり、大量生産は2028年度まで見込めない。NPIの遅延や顧客レベルでの設計の軸足は、モデルの中核である倍増の仮定を圧縮する。

- セレスティアルAIとXConnは、2027年度の収益に貢献する前に年間約7,500万ドルのNon-GAAP営業費用を追加するため、現在のフォワード倍率がすでに吸収している短期的な収益の足を引っ張ることになる。

- 総負債EBITDA倍率は1.38倍であり、2036年満期5.3%シニアノートを10億ドル発行する予定である。

- ハイパースケーラの設備投資額の伸びが現在の想定よりも緩やかになった場合、150億ドルの目標を支える50%近い2028年度のデータセンター成長率はトップラインから下に向かって圧縮され、TIKR 487ドルのミッドケースは最初の想定で崩壊する。

マーベルの2027会計年度予想110億ドルは、2ヶ月前のコンセンサス・モデルをすでに上回っており、MRVLの次の予想修正は迅速に行われる可能性がある。

マーベル・テクノロジーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

MRVLの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、マーベル・テクノロジーとその他の銘柄をレーダーで追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。